互联网学前教育市场指通过互联网(包括

PC

和

IPAD/

智能手机端)为学龄前儿童(

0-6

岁)提供教学服务的市场,主要包括母婴社区、在线内容平台、家园互动平台和早教

O2O

平台。

在线早教分类

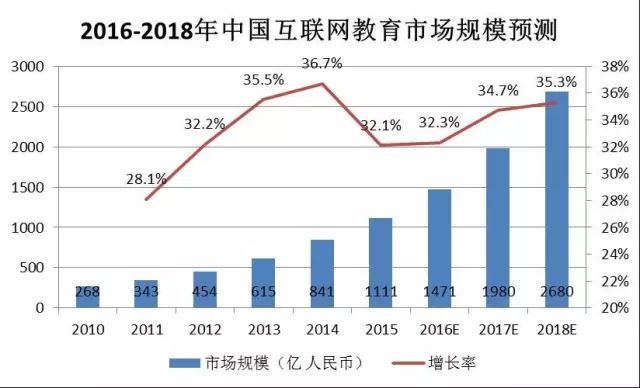

2015

年中国互联网教育市场规模达到

1111

亿元人民币,

2010-2015

年间平均复合增长率达到

32.9%

,易观预计未来几年中国互联网教育市场将保持这个增长率继续稳步发展,

2018

年中国互联网教育市场规模将达到

2680

亿元人民币。

免费行业研究报告,微信号【report58】

供企业、投资人、券商、投行、风控等相关人员参考交流

整体来看,和

K12

、职教等其他行业的在线教育项目相比,学前教育的项目大多规模较小,仍然处于发展的早期,但也出现了千万级用户以及较大影响力的项目。目前内容付费还没有形成主流盈利模式,广告仍然是主要的变现渠道,由于母婴社区较早的实现了商业化运营,宝宝树等规模较大平台在广告方面已经实现了亿元级别的营收,同时贝瓦等在线内容平台通过向第三方发行以及自有平台也实现了数千万的广告收入。在流量整体从

PC

端向移动端逐渐转移及广告本身也会对用户体验造成负面影响的背景下,电商网购、增值服务、品牌授权以及对接线下机构是目前学前教育在线平台的主要探索方向。

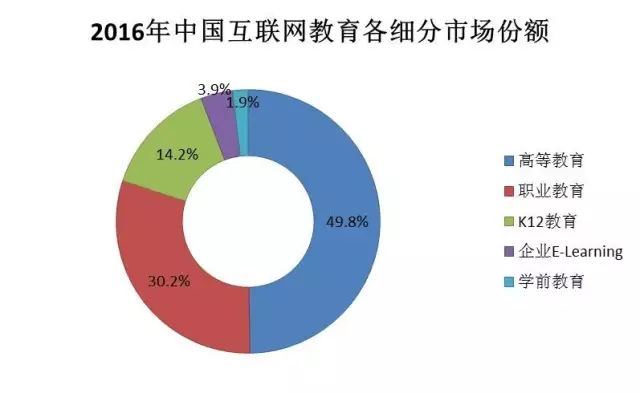

根据易观的统计数据,

2016

年上半年在线学前教育的市场份额,只占在线教育市场的

1.9%

,

2016

年国内在线学前教育市场规模约

30

亿元。

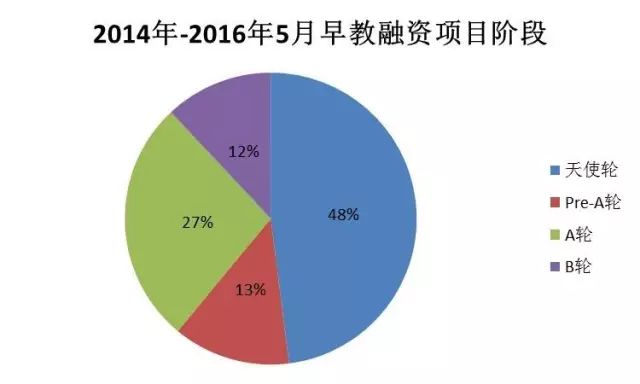

目前在线早教行业处于早期阶段。近两年来,获投项目主要集中在天使轮到

A

轮,占总投资接近

90%

。

2014

年至

2015

年,早教市场的社会资本注入总金额和频率均高速上升。

2016

上半年,早教资本投入有所回落。

下面简要介绍四个子行业的盈利模式探索情况。

母婴社区

广告仍是当前母婴社区的主要盈利模式,较大规模的母婴社区平台广告收入已经达到亿元量级。在流量逐渐向移动端转移的背景下,目前母婴社区的盈利模式逐渐趋于多元化,开始了面向母婴电商、本地服务等其他商业模式的探索。

在线内容平台

虽然一般在线早教内容产品会内置收费部分,但国内用户还没有形成为在线内容服务付费的习惯,因此绝大多数的内容仍然免费向用户开放,预计未来大多数在线早教内容产品也会延续这一模式,纯内容收费模式短期很难走通。当前在线早教内容产品主要的收入来源依然是通过向第三方数字渠道,如视频网站发行内容以及通过自有平台的广告服务两种模式。

借助自身鲜明的卡通品牌形象,通过与第三方合作开发,向图书、玩具、服装等各类儿童消费产品延伸,正在成为在线内容品牌布局的重要方向。

家园互动平台

目前家园沟通等功能基本上以免费的方式提供,通过增值服务、广告、第三方引流以及向幼儿园提供服务等方式成为家园互动平台对盈利模式探索的主要方向:

1

)增值服务:比如智慧树的付费会员每年收费

100

元,

家长需要购买会员后才能实现平台上全部功能包括下载高清图片等,同时掌通家园等应用向家长付费开放对园区视频监控服务;

2

)通过在平台上增加页面广告等方式收费;

3

)在平台上引入儿童教育内容、母婴产品提供商,将平台引流到第三方,与服务供应商合作分成;

4

)针对幼儿园提供幼师培训、课程内容等服务实现盈利。

早教

O2O

平台

早教

O2O

与

K12

领域的

1

对

1

模式在成本结构上存在一定相似之处,由于人力成本过高都存在“规模不经济”的问题,同时由于老师上门成本高,小孩互动性差,家长接受度低等问题,早教

O2O

在盈利上仍需要进一步市场验证。

在行业格局方面,学前教育

App

中益智游戏占比

26.7%

、学科知识占比

24.1%

、认知占比

14.6%

,其中学科知识包括拼音、数学、英语和其他学科的知识。在众多