1. 本周回顾和投资观点

本周市场综述:

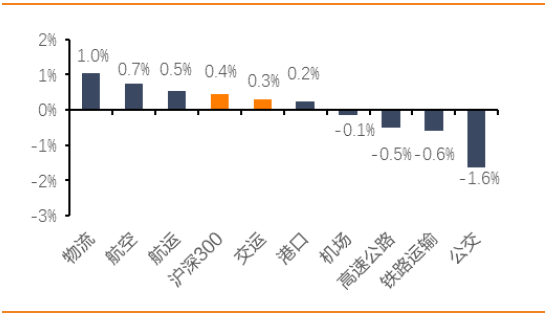

本周A股市场先扬后抑,上证综指报收于3159.1,环比涨0.9%;深证综指报收于10687.0,环比持平;沪深300指报收于3871.1,环比涨0.4%;创业板指报收于1824.6,环比跌0.7%;申万交运指数报收于2737.4,环比涨0.3%。交运行业子板块中物流板块涨幅最高(1.0%),其次为航空板块(0.7%),公交板块跌幅最大(-1.6%)。本周交运板块上涨前三位为览海投资(28.3%)、德邦股份(18.4%)、瑞茂通(12.0%);跌幅榜前三为海汽集团(-13.1%)、德新交运(-7.2%)、普路通(-5.8%)。

航空机场板块:

航空板块,

春秋航空发布2017年业绩快报,全年营业收入109.7亿,同比增长30.2%,实现归母净利润12.6亿,同比增长32.7%;4月13日民航局再度发布市场化航线目录,或意味着前期推进缓慢的市场化进程逐步加速。我们维持得益于机队扩张放缓及枢纽机场时刻严控,行业供需格局将全面改善,核心市场盈利天花板全面打破带来的提价能力不容小觑的观点,坚定认为2018年行业基本面持续向好,继续推荐三大航。

机场板块,

我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白云机场。

物流快递板块:

快递板块,

本周邮政局公布3月快递行业数据,单月业务量完成39.4亿件,同比增长29.9%;业务收入完成484.5亿元,同比增长26.6%,一季度业务量累计增长30.7%。快递长期投资的核心逻辑在于格局,部分企业有望在18年实现规模、成本、格局、议价能力的正向循环,享受更高的估值溢价,我们看好龙头顺丰控股和韵达股份,关注申通快递与圆通速递。

物流板块,

我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好估值便宜、受地产业务带动的建发股份,公司一级土地开发在未来或将贡献业绩增量。物流板块,我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好估值便宜、受地产业务带动的建发股份,公司一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

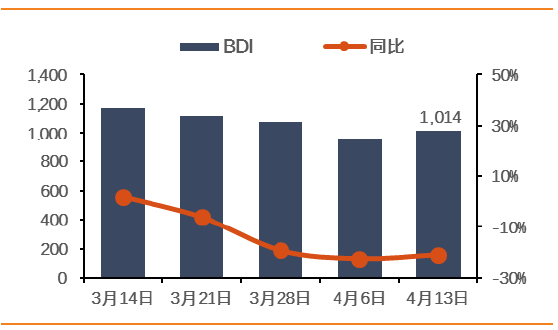

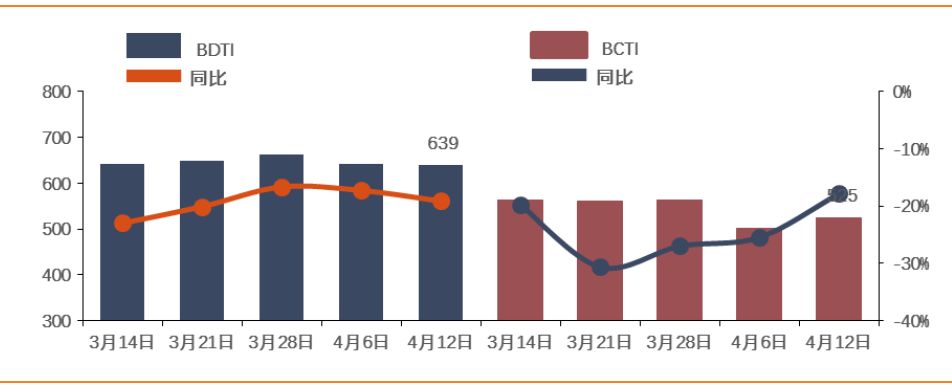

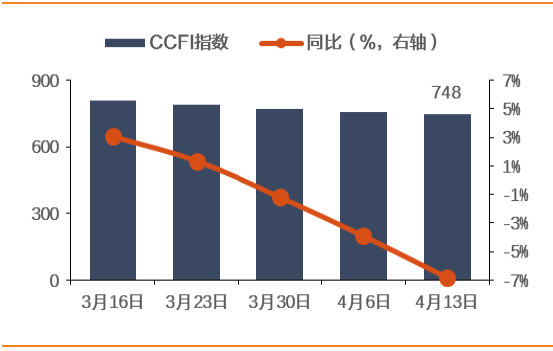

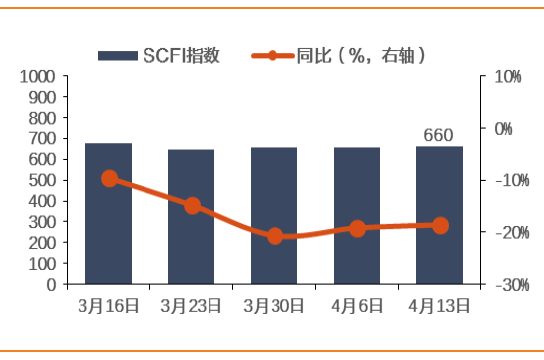

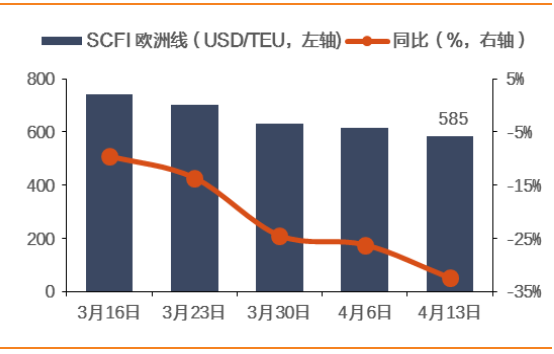

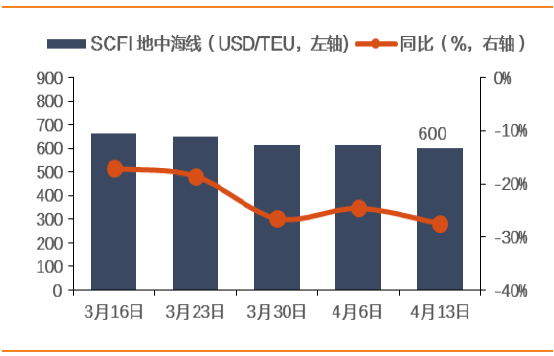

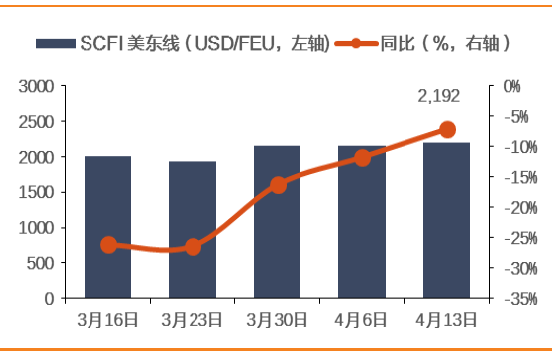

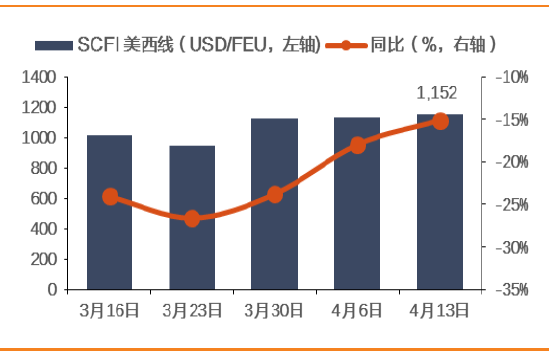

本周BDI环比大幅上涨7.0%至1014点;出口集运市场总体仍处于恢复态势,加上各地区近期经济表现差异,不同航线集运价格出现分化,其中SCFI报660点,环比涨0.9%,美东线报2192点,涨2.0%;美西线报1150点,涨2.1%;欧洲线报585点,跌5.2%,地中海线跌2.6%至600点。我们继续推荐海南30周年主题下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注中远海控。

港口板块,

中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团、唐山港,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

近期铁路客运灵活定价相关举措紧密出台:京津城际将上调一等与特等座票价,广珠城际、海南环岛等线路则有望实行更大的折扣力度,价格调整的方向有上有下,我们从中看到的是铁总自获得高铁定价权之后,在定价与市场接轨一事上的大幅进步。我们继续强推调整后带来配置机会的铁路股,首推广深铁路,与铁路客运定价市场化关联度最高,普客提价带来的潜在业绩弹性极大,当前估值仅1.11倍,安全边际高;铁龙物流特种箱业务与现代物流关联度高,是铁路货运改革的核心标的;大秦铁路PE为17年9倍,对应股息率5%以上,处于价值配置区间。整体而言,今年铁路板块投资的主线在于定价市场化的放开,定价灵活与资产盘活(土地)带来盈利能力提升,从而实现混改战略,这将会成为铁路改革的长期逻辑。

公路板块,

2018年政府工作报告中提出深化收费公路制度改革,降低过路过桥费用,我们认为对高速公路板块的估值影响偏负面,建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

中国国航、南方航空、东方航空、广深铁路、吉祥航空、上海机场、白云机场、上港集团、深高速、山东高速、建发股份、韵达股份和安通控股。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年6月28日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2018.4.9-4.15)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

览海投资

|

7.4

|

28.3%

|

30.6%

|

3.9%

|

|

德邦股份

|

27.0

|

18.4%

|

25.2%

|

287.1%

|

|

瑞茂通

|

11.1

|

12.0%

|

9.5%

|

6.6%

|

|

华夏航空

|

40.2

|

11.2%

|

2.5%

|

35.3%

|

|

恒基达鑫

|

7.1

|

7.7%

|

11.6%

|

-4.6%

|

|

4月交运板块领涨股

|

|

览海投资

|

7.4

|

28.3%

|

30.6%

|

3.9%

|

|

德邦股份

|

27.0

|

18.4%

|

25.2%

|

287.1%

|

|

畅联股份

|

20.7

|

-2.5%

|

15.8%

|

-2.7%

|

|

海峡股份

|

34.4

|

-1.0%

|

14.5%

|

58.8%

|

|

恒基达鑫

|

7.1

|

7.7%

|

11.6%

|

-4.6%

|

|

18年交运板块领涨股

|

|

德邦股份

|

27.0

|

18.4%

|

25.2%

|

287.1%

|

|

海峡股份

|

34.4

|

-1.0%

|

14.5%

|

58.8%

|

|

华夏航空

|

40.2

|

11.2%

|

2.5%

|

35.3%

|

|

普路通

|

17.3

|

-5.8%

|

-3.7%

|

22.2%

|

|

外运发展

|

19.3

|

2.6%

|

4.4%

|

11.7%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周公司研究报告

2.1.1

. 安通控股深度报告:穿越铁路一片天,多式联运全对接!

多式联运模式驱动下的漂亮答卷。

公司

17

年完成计费箱量

245

万

TEU

,同比增长

42.0%

,营收取得同比

78.0%

的增速,其中铁路段营收实现了同比

85

倍的扩张;全年毛利额同比增长

25.5%

,净利润增

37.7%

。主要因为全年增加运力配置,并加大对其它运输资源、场站的整合,公司“门到门一体化”服务能力全面提升,覆盖了更多的客户群体,尤其是附加值更高的消费品客户;得益于多式联运的优越性,安通在成长性、稳定性方面较行业内其它公司和板块有显著优势。

剖析多式联运的核心优势及企业特质。

我们认为多式联运核心优势在于:

1

)运输链条伸长:满足门到门需求;

2

)价值链条延伸:赚取全程附加价值;

3

)服务半径扩大:由沿海扩张至内陆,未来将延展至海外。具备整合资源的多式联运企业应拥有如下特质:

1

)在物流端具备核心资产;

2

)在物流端具备一定影响力和市占率;

3

)具备市场化的营销能力;

4

)市场体量足够大;

5

)成熟的集装箱运输是天然的载体能够减少换装环节。而安通控股具备民营化机制、航运核心资产、内贸市场行业集中度占比高特点,天然具备转型多式联运的优势。

整合铁路是多式联运发展必由之路以及安通的铁路实践。

1

)铁路货运资源兼具经济、时效和安全性,可有效提升网络纵深,伴随传统客运线路时刻释放给货运以及铁路改革的推进,当前铁路资源具备极大市场化空间;

2

)以集装箱作为标准载体的货物运输,在三种运输方式(铁路、水运、公路)的换装成本可以降到最低;

3

)安通控股

2017

年已设立铁路网点

18

个,铁路直发业务线超

40

条,海铁线路超

130

条,涉及业务铁路站点

527

个,铁路服务覆盖

31

省

65

城市,全年实现铁路自然柜运输量约

13

万个,铁路营收约

7.55

亿元,较

2016

年

890

万元,实现了跨越式增长,占公司营收攀升至

11.12%

。

我们对公司长期战略的预判。

首先公司在铁路段或将采取“拉线成网”战略,并会和原先的公路、水路网络形成叠加,提高客户覆盖度的同时,继续优化服务品质;其次,公司将会在物流网络节点中寻找优秀的场站、仓库及物流基地资源,增强对货物的控制,并借此切入至难度更大、附加值更高的危化品、冷链市场,并通过驻场、项目物流等方式深度开发大客户,同时,匹配的信息化管理及供应链金融服务将会进一步强化同客户的粘度;公司已公布的定增方案中就已包括唐山海港多式联运基地、泉州多式联运基地项目。

盈利预测及估值:

安通控股多式联运、综合仓储、特色物流等多元化发展战略已进入加速实现期,正不断构筑公司护城河,实现跑赢行业平均盈利增速业绩。受近期国际市场大幅调整影响,公司自复牌后超跌,当前股价性价比凸显。预计

2018-19

年公司

EPS

分别为

0.76

、

0.96

元(原为

0.76

、

0.92

)、并新增

20

年

EPS1.14

元,选取可比公司

18

年平均

PE27.1x

,考虑公司业绩高增长,

2017-20

年

CAGR30%

,当前股价对应

PEG

小于

1

,给予公司一定估值溢价,目标价

24

元,对应估值分别为

31.6

、

25.0

、

21.0x

,维持“买入”评级。

风险提示:

宏观经济超预期下滑、多式联运布局进程低于预期。

2.

1.2. 海峡股份年报点评:业绩同比+64.7%,博鳌论坛召开,建省三十周年在即

事件:

2018

年

4

月

4

日海峡股份发布

2017

年年度报告,

2017

全年实现营业收入

9.78

亿元,同比增长

26.2%(

调整后

)

,实现利润总额

2.99

亿元,同比增长

55.2%

,实现归母净利

2.28

亿元,同比增长

64.7%

,基本每股收益

0.45

元。

量升价稳、港航一体联动助力全年业绩大幅提升。

1

)客流量稳定增长:公司船舶运输车辆

88.99

万辆次,同比增长

12.0%

,运输旅客

389.57

万人次,同比增长

6.7%

;轮渡港口进出口车流量

236

万辆次,同比增长

21.0%

,进出口客流量

991

万人次,同比增长

13.3%

。

2

)主力航线贡献稳定:海安线营业收入同比增长

5.84%

,占营业总收入的

73.28%

。长乐公主号投入西沙线营运,营收同比增长

24.87%

,占营业总收入的

5.85%

,但仍旧亏损。

3

)新增港口业务:海口新海轮渡码头有限公司于

2017

年上半年注入上市公司,港口业务占营业总收入的

16.46%

。

4

)成本:燃油价格(

4,840.61

元

/

吨)同比上涨

16.5%

以及修理费(

2017

年为修理周期年)上行,但低于营业收入整体增长幅度;

5

)业绩:

2017

全年公司归母净利

2.28

亿元,同比增加

64.7%

。

四季度维修费上升导致单季下滑。

分季度看,

Q1-Q4

营业收入分别为

2.95

、

2.56

、

1.92

、

2.34

亿元,同比增长

27.0%

、

34.6%

、

22.7%

、

19.4%

;归母净利分别为

0.94

、

0.82

、

0.37

、

0.15

亿元,同比增长

47.9%

、

100.3%

、

113.2%

、

-31.8%

。修理费集中在

Q4

管理费中体现,使得公司

Q4

营收保持稳定增长,但业绩下滑。

博鳌论坛召开,海南建省

30

周年在即。

2018

年是海南成立三十周年,改革开放四十周年。以特区三十周年为契机,海南有望迎来新的发展机遇。自

1988

年

4

月海南“撤地建省”,

2018

年将迎来唯一省级经济特区建区和脱粤建省

30

周年。我们认为海南产业政策在经历了曲折摸索后当前已明确其国家级国际旅游岛的定位,国家对其省一级最大经济特区即国家改革试验田的目标不会改变,相关产业配套政策在释放力度及持续度上有望超预期。另外,博鳌论坛

4

月

8

日在海南博鳌小镇召开,短期主题有望迎催化。

投资建议:

我们预计

2018-2020

年公司实现归母净利

2.90

、

3.30

和

3.65

亿元,

EPS

为

0.57

、

0.65

、

0.72

(新增)元,继续给予“买入”评级。从股票的角度公司是唯一拥有港口的海南上市公司,短期内将受益于博鳌论坛召开以及海南省建省

30

周年主题催化提振。

风险提示:

客流增速下降;客轮运输及港口安全生产风险。

2.1.3

.

春秋航空年报点评:收益管理显著强化,业绩略超预期

事件:

春秋航空发布

2017

年业绩快报,全年营业收入

109.7

亿,同比增长

30.2%

,实现归母净利润

12.6

亿,同比增长

32.7%

。

走出低谷,强化收益管理,业绩大幅回升。

2016

年公司接连遭受收入成本端的多重冲击拖累业绩,

2017

年二季度起收益品质逐步走出低谷,同时公司经营理念有所转变,相比于追求高客座率,

2017

年更加注重收益管理,全年客座率虽小幅下降

1.12pct

,但单位收益水平显著改善,尤其是下半年,客公里收益同比升幅可能均达到两位数,因此纵使油价上涨,强劲的票价仍拉动业绩大幅回升。

行业供需格局改善下公司也将显著受益。

我们认为

2018

年我国民航机队增速同比明显放缓、枢纽机场时刻收紧将显著改善行业供需格局,在此大背景下,公司短期运力增速显著下降,运力消化压力明显减轻,价格有持续向上动力,此外,票价管制放松进程虽有波折,但大势已定,公司也将在一定程度上受益于民航价格中枢的整体上移,我们继续看好

2018

年公司运价持续回温。

2019

年成长性大概率恢复,进军首都二机场开辟新天地。

2018

年公司计划引进

6

架客机,短期增速出现一定放缓,但

2019

年公司计划引进

12

架客机,且目前民航局已公示公司拿到

2019

年

3

架客机的备用指标,成长性大概率恢复。首都二机场计划于

2019

年下半年投入使用,公司将作为北京地区的新进入者切入市场开辟新天地,利好航线网络的完善,并打开长期增长空间。

投资建议:

我们认为公司收益水平强势期将延续,一季度预期业绩向好,且增发资金到位与

2018

年资本开支压力降低共振可能显著降低财务费用水平,利于业绩进一步改善,结合行业基本面变化,预计

2018-2019

年收入增速为

20.4%

、

18.3%

,上调盈利预测,预计归母净利润相比前次报告分别提高

11.1%

、

17.5%

,分别为

15.7

亿、

19.9

亿,增速分别为

24.4%

、

27.0%

,考虑到增发摊薄,

EPS

分别为

1.74

元、

2.17

元。目前公司股价已出现明显回调,且老股东减持已基本完毕,上调评级至“买入”,但维持目标价

38.3

元。

风险提示:

宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故。

2.2.

本周重大事件

表2:

重大事件回顾(

2018

年

4

月09

日

-2018

年

4

月

13

日)

|

细分行业

|

重大事件

|

|

航空

|

春秋航空(601021.SH)公司公布17年业绩快报:实现营业收入109.7亿元,同比增30.2%,归属上市公司净利润12.6亿元,同比增32.7%;公布17年合并资产负债表:资产总计206亿元,负债合计121.4亿元,股东权益合计84.6亿元。

南方航空(600029.SH)3月主要运营数据:客运运力投入同比上升13.43%;旅客周转量同比上升16.17%;客座率同比上升1.97%;货运运力投入同比上升6.25%;货邮周转量同比上升0.04%;货邮载运率同比下降3.22%。

春秋航空(601021.SH)3月主要运营数据:客运运力投入同比上升19.07%;旅客周转量同比上升16.24%;客座率同比下降2.66%;货运运力投入同比上升10.32%;货邮周转量同比上升16.55%;货邮载运率同比上升2.18%。

海航控股(600221.SH)3月主要运营数据:客运运力投入同比上升5.63%;旅客周转量同比上升3.79%;客座率同比下降1.53%;货运运力投入同比上升3.56%;货邮周转量同比上升32.27%;货邮载运率同比上升8.88%。

|

|

物流

|

华鹏飞(300350.SZ)一季报业绩预报:归属上市公司净利润1390.5-2224.8万元,同比下降50-20%。

新宁物流(300013.SZ)一季报业绩预报:归属上市公司净利润450-750万元,同比下降37.9-62.8%.

顺丰控股(002352.SZ)公司实施利润分配方案:每10股分配2.2元,股权登记日为4月13日。

嘉诚国际(603535.SH)公司公布一季度业绩快报:实现营业收入2.1亿元,同比增20.6%,归属上市公司净利润0.3亿元,同比增29.0%;公布股东大会利润分配方案议案:每10股分配2元,共计分配3008万元。

天顺股份(002800.SZ)公司公布17年年报:实现营业收入10.2亿元,同比增85.0%,归属上市公司净利润0.4亿元,同比增16.3%。

万林股份(603117.SH)预计以不超过10元/股的价格回购股份1000万股,占总股本2.16%。

富临运业(002357.SZ)股东解除质押2050万股,占总股本6.54%。同时再次质押2050万股,占总股本6.54%。

象屿股份(600057.SH)拟以3.16亿元收购参股公司厦门象道物流有限公司20%股权,收购后,将拥有厦门象道物流有限公司60%股权。

保税科技(600794.SH)控股孙公司二审被判归还原告1472万元,利息166万元,并支付逾期还款利息。将调整原先确认预计负债,调增2018年第一季度利润1883万元。

|

|

高速公路

|

五洲交通(600368.SH)公司公布17年年报:实现营业收入17.92亿元,同比增39.0%,归属上市公司净利润3.68亿元,同比65.5%。

山东高速(600350.SH)公司可交换债将于2018年4月26日进入换股期。

|

|

航运

|

中远海特(600428.SH)3月份主要生产数据:运量达120.5万吨,同比上升9.6%;周转量达60.8亿吨海里,同比下降14.2%。

长航凤凰(000520.SZ)公布2017年业绩快报:实现营业收入8.32亿元,同比增长16.90%,归属于上市公司股东的净利润5082万元,同比增长423.04%。

|

|

港口

|

北部湾港(000582.SZ)3月份主要生产数据:完成集装箱吞吐量 23.9万标准箱,同比上升25%;完成货物吞吐量1442.4万吨,同比下降21.8%。

深赤湾A(000022.SZ)3月份主要生产数据:完成集装箱吞吐量 39.7万标准箱,同比下降5.0%;完成货物吞吐量466.5万吨,同比下降17.9%。

秦港股份(601326.SH)1季度主要生产数据:完成集装箱吞吐量 29.5万标准箱,同比上升9.4%;完成货物吞吐量9206.4万吨,同比上升0.2%。

|

|

铁路

|

大秦铁路(601006.SH)3月份主要生产数据:大秦线完成货物运输量3910万吨,同比增1.80%。日均运量126.1万吨。一季度大秦线累计完成货物运输量11395万吨,同比增9.85%。

|

|

公交

|

海汽集团(603069.SH)大股东减持231.8万股,占总股本0.7%。

|

|

机场

|

深圳机场(000089.SZ)3月生产经营数据:旅客吞吐量429.47万人次,同比增长13.7%;货邮吞吐量10.26万吨,同比增长2.8%;航空器起降3.06万架次,同比增长6.8%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%

数据来源:WIND,天风证券研究所

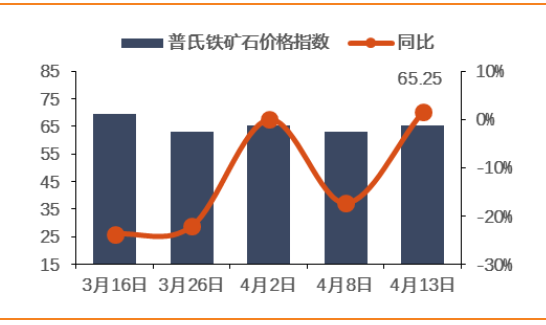

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

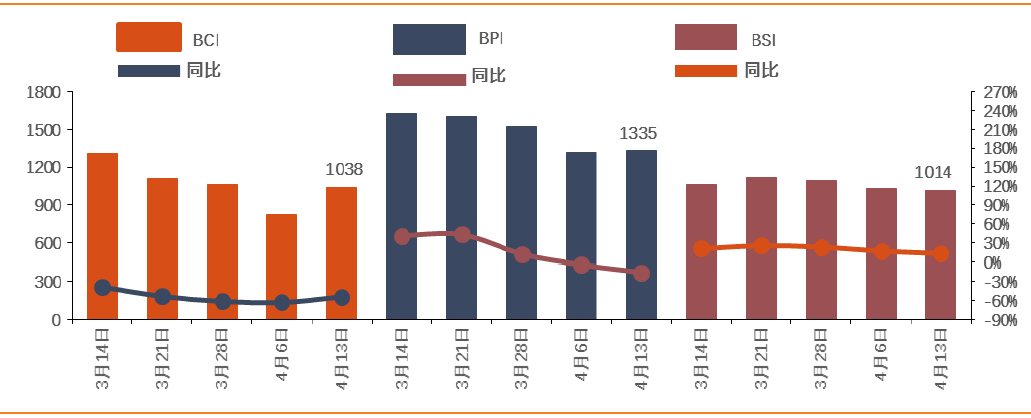

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

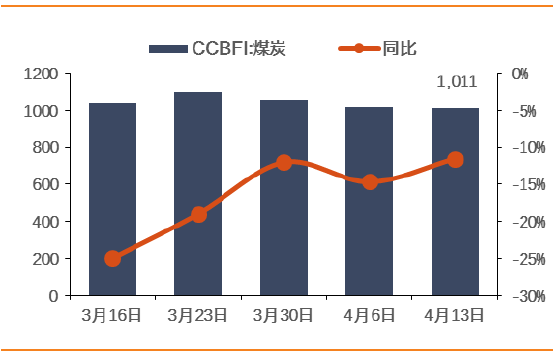

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

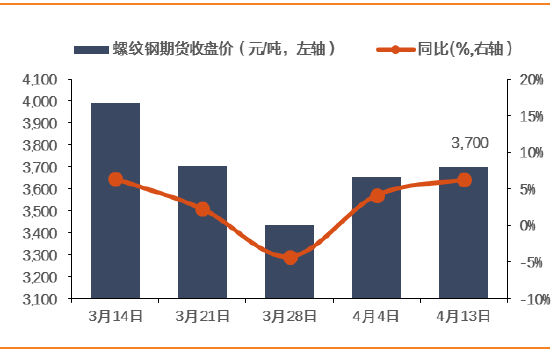

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

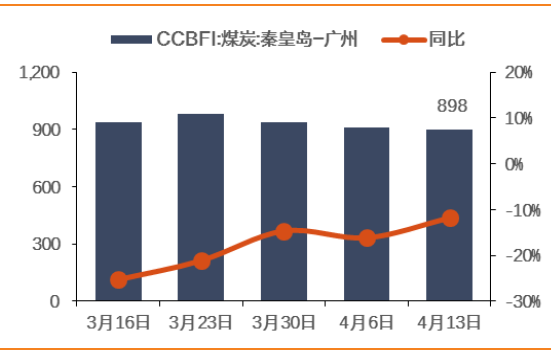

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

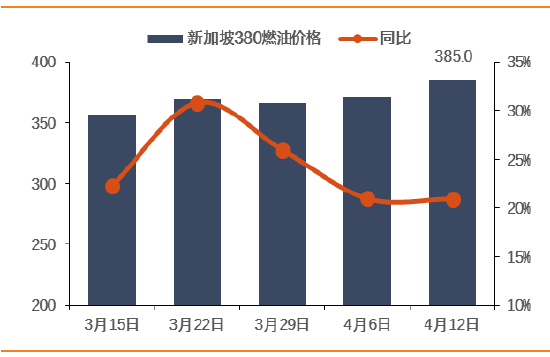

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

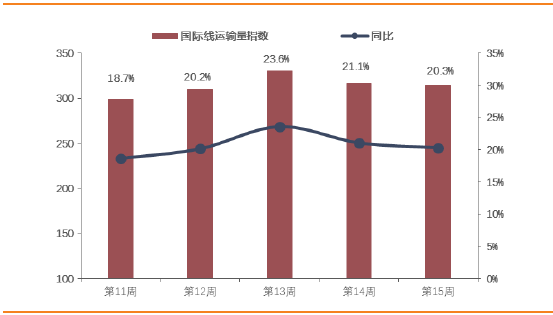

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

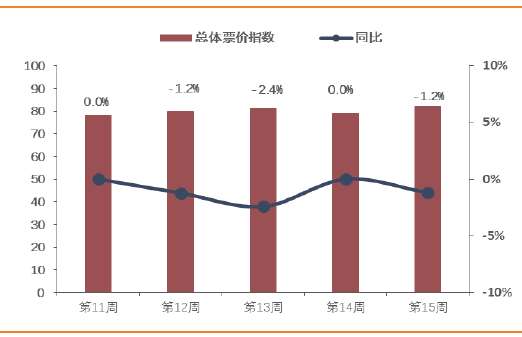

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

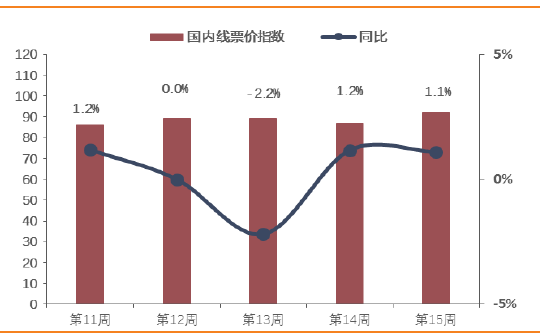

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

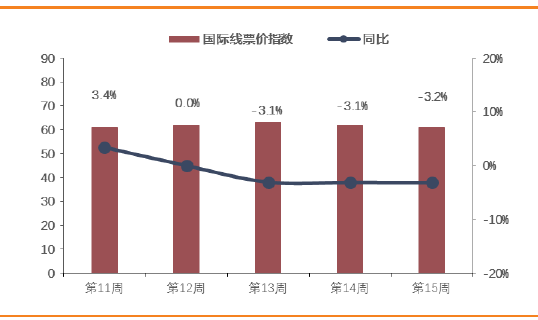

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

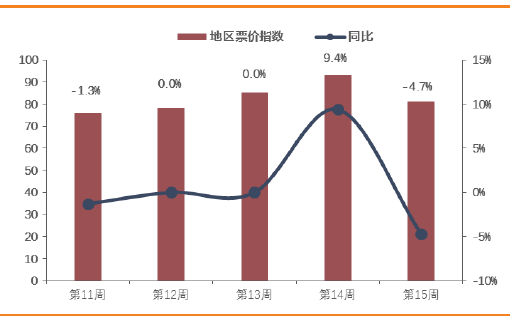

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

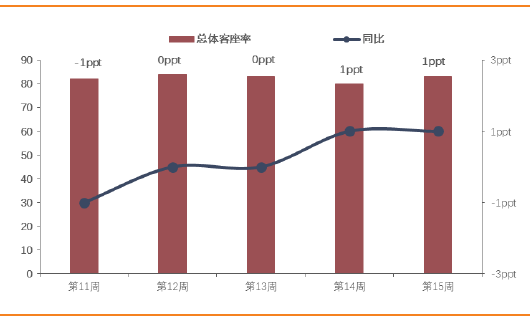

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

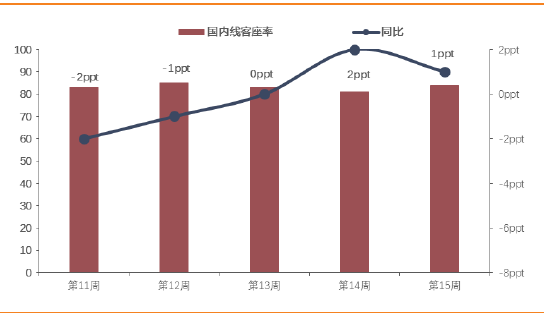

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

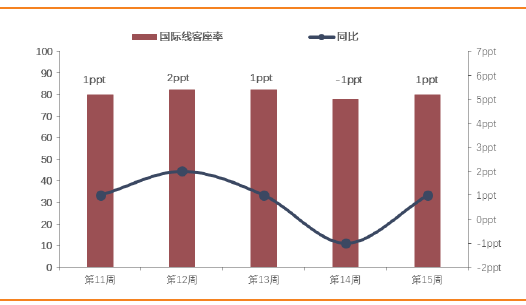

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

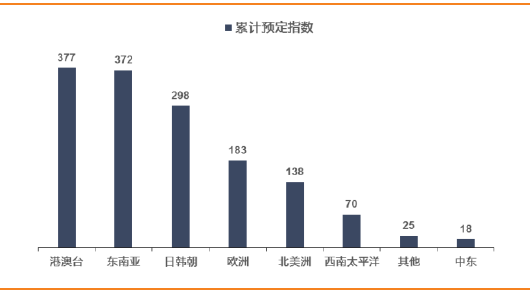

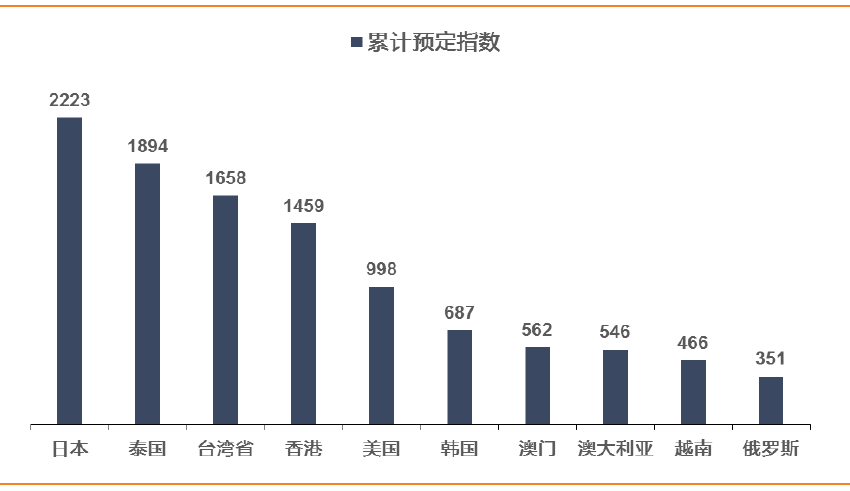

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

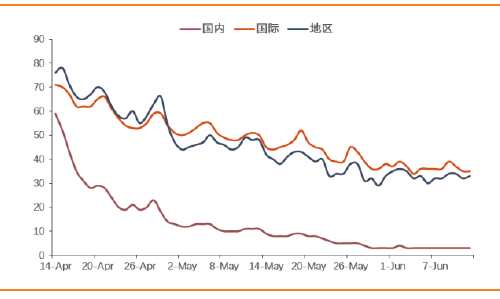

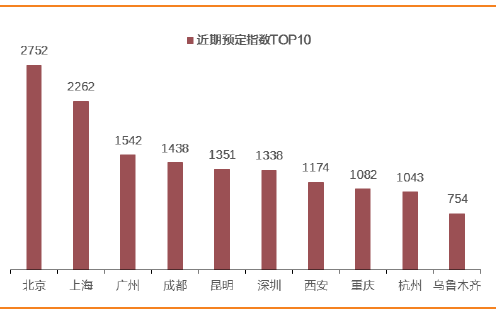

图34:国内热点目的城市近期预定指数---国内线

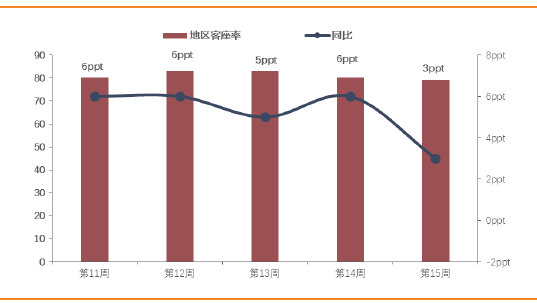

数据来源:航指数,天风证券研究所

图35:

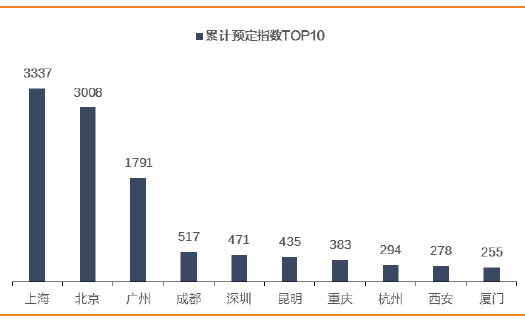

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

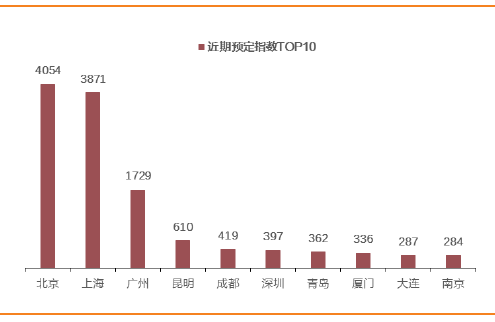

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

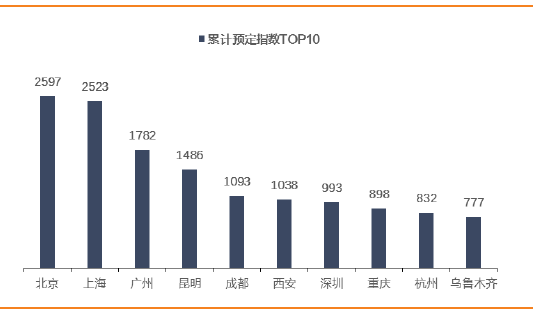

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

物流板块

|

公司研究

|

安通控股深度报告:穿越铁路一片天,多式联运全对接!

|

|

公交板块

|

公司研究

|

海峡股份年报点评:业绩同比+64.7%,博鳌论坛召开,建省三十周年在即

|

|

航空板块

|

公司研究

|

春秋航空年报点评:收益管理显著强化,业绩略超预期

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

唐山港

|

2018-05-28

|

3,,130.43

|

425,626.95

|

93.37

|

428,757.38

|

94.06

|

|

吉祥航空

|

2018-05-28

|

126,000

|

53,701.35

|

29.88

|

179,701.35

|

100.00

|

|

上港集团

|

2018-06-04

|

41,849.50

|

2,275,517.97

|

98.19

|

2,317,367.47

|

100.00

|

|

恒基达鑫

|

2018-06-08

|

4,500.00

|

35,312.98

|

87.19

|

39,812.98

|

98.30

|

|

音飞储存

|

2018-06-11

|

16,312.50

|

13,757.79

|

45.50

|

30,070.29

|

99.46

|

|

招商公路

|

2018-06-25

|

1.92

|

55,481.36

|

8.98

|

55,483.29

|

8.98

|

|

万林股份

|

2018-06-29

|

17,539.50

|

28,174.38

|

60.94

|

45,713.88

|

98.88

|

|

普路通

|

2018-06-29

|

11,520.97

|

19,046.69

|

50.59

|

30,567.66

|

81.19

|

|

恒通股份

|

2018-07-02

|

4,100.00

|

7,900.00

|

54.86

|

12,000.00

|

83.33

|

|

瑞茂通

|

2018-07-02

|

13,392.86

|

88,161.89

|

86.73

|

101,554.75

|

99.91

|

|

同益股份

|

2018-07-13

|

20.00

|

1,579.77

|

27.97

|

1,599.77

|

28.33

|

|

飞马国际

|

2018-07-16

|

33,417.34

|

128,825.16

|

77.94

|

162,242.50

|

98.16

|

|

东方嘉盛

|

2018-07-31

|