2017年1 月推出的股权激励计划,拟向激励对象授予股票期权总计400 万份,占股本总额的2.68%。行权要求业绩连续三年保持高速增长,以2016 年营业收入为基数,2017-2019年营业收入增长分别不低于70%、140%、210%的业绩考核目标。充分彰显了公司对于未来发展的信心。复合增长速度是2017年营业收入增长70%,2016年6.02亿,2017年就是10.22亿,2018年增速是14.448亿,2019年营业收入是18.66亿,主营业收入2017年增长速度是70%,2018年是2017年的41.3%,2019年增速是29.1%

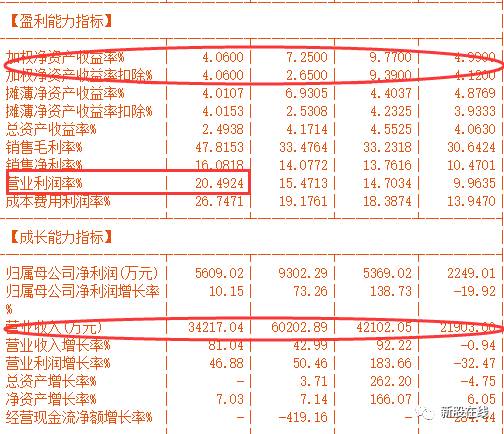

从公司的盈利能指标看出,公司的资产收益率能力一般,一直以来的没有超过10%,毛利率也是低于50,%,只有2017年上半年数值增长到47%,说明OLED快速发展对于公司产品毛利率水平提升明显的,于很多成长股靠原来业务上下游延伸核心技术发展不同,公司靠的是外延式收购完成突破,对于公司而言调整压力是明显的,对于投资者投资需要更加深入了解公司能不能完成突破发展,从公司的收入结构我们看出,公司主要靠全面屏,原来的汽车自动装配设备业务停滞的,锂电设备处于积极布局,传统业务占比进一步减小。锂电业务2018年有望实现业突破。传统汽车业务方面,由于行业不景气今年可能会有亏损,所以2017年主要是全面屏,2018年有望锂电池和全面屏两个高景气领域一起发力,看下图数据就非常直观:

按照股权激励,不考虑公司随着锂电池业务,全面屏发力提示公司的毛利率,净资产收益率,营利率的影响,我们以半年报营利率20%,对应2017净利润是2.09亿,2.96亿,3.82亿,按照目前股价29.45元,对应市盈率是17年40.7倍市盈率,18年28.7倍市盈率,19年22.3倍市盈率,按照我们30倍作为估值的中枢,那么可以看出相对2017年业绩股价估值,oled行业整体看2017年股价空间压制,2018年股价空间也是有限的。当然这是我们按照股权激励的标准最保守的预期,那么我们看券商机构的预测态度,看下图:

我们可以券商在8月到9月连续研报,对于2017年每股收益最低是东兴证券的0.73元,最高是安信证券的0.89元,平均是0.84元,对于2018年每股收益最低是国泰君安证券1.2元,最高是华创证券的1.6元,平均是1.4元,按照平均值17年18年分别是0.84元,1.2元,以目前的现价29.45元,对应市盈率是17年35倍,18年24倍,所以以券商的对于2018年净利润达到3.468亿,那么股价有望波动到36元附近,那么公司能不能大概率在17年18年完成这个业绩预期,甚至超预期,我们看行业与基本面的情况。

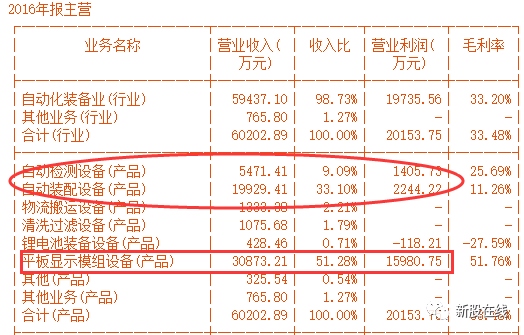

基本面:而8月29日公司预告2017年1-9月每股收益为0.54至0.59元,与去年同期相比变动237.50%至268.75%,净利润是1.56亿到1.7亿区间,主要是全资子公司鑫三力大客户部分订单将在下一报告期内取得验收并确认收入,将对第三季度业绩有积极影响,大客户订单已于7 月交付完成,将集中在三季度确认。我们知道智云股份子公司鑫三力产品涵盖了后道模组全工序设备,广泛应用于显示面板、触控、指纹以及摄像头模组领域,显示面板是最大的市场。无论传统的LCD及新兴的OLED面板,均需要前、中、后三道工艺,前道制作背板驱动电机,中岛完成液晶模组或发光材料的制作,后道为自动化的组装和检测。后道工艺中,需要将显示面板与驱动IC、柔性电路板FPC等组件进行热压bonding,同时面板还需要和偏光片、触控模组、散热层等进行贴合,对应的设备包括全自动COG、全自动FOG、背光组装机、ACF贴付机、点胶机等。触控模组、指纹及摄像头模组同样也需要FOG、点胶、贴合等工艺,只是流程数少于面板。投资者要知道全面屏相对lcd突破在边距的缩小,带来点胶技术提升要求,以及激光切割的需求大幅增长,所以鑫三力作为国内点胶技术领头羊目前鑫三力已经通过了苹果、华为、三星等知名大客户的认证,为大客户批量交付全屏绑定、曲面贴合、柔性绑定等产品。OLED 设备需求有望在2018年放量,2019 年爆发,到2020 年空间超300亿元。

行业面:苹果在iPhone X 首次应用全面屏,尽管全面屏并不是苹果首家应用,但作为行业的标杆,此前小米、三星、苹果以及金立等品牌相继发布了旗下全面屏产品,而在10月16日,华为也将发布旗下首款全面屏产品—Mate 10。可以说2017年称为“全面屏之年。根据CINNO Research,全面屏在智能手机中的渗透率有望从2017年的6%上升至2018年的50%,到了2021年将近90%的智能机面板将转为全面屏。从普通屏转为全面屏的工艺中,对于点胶机的进度要求会更高,点胶+贴合次数也将增加1-2次。鑫三力在全面屏设备上大幅领先竞争对手,已经具备量产能力。

至于看好锂电业务,智云股份针对圆柱、方形以及软包电池中段线设备,从韩国引进整条生产线,目前第一条200ppm的18650电池生产线出货。新能源动力锂电池受益于新能源汽车行业整体的技术快速发展、政策大力扶持等因素,高速增长,锂电池智能制造装备业务的需求确定性非常强。到2020年,我国规划新能源汽车销量突破100万辆,到2025年,新能源汽车销量约300万辆。越来越多的国家、整车厂商也已将停止生产燃油车提上日程。总体来看,动力锂电池下游新能源车市场前景仍较为明朗,有望持续带动动力锂电池装备制造业的发展。尽管公司进入该领域时间相对部分竞争对手较晚,但中间也是反复多次尝试,由于这个行业仍然快速的发展阶段,行业内的公司在成长阶段都会享受行业扩张的红利期,

总结:我们知道智云股份2017年主要看OLED,虽然苹果8销售遇冷,但全面屏毕竟是行业趋势,优选选择全面屏领域的核心设备,材料的公司,最后产业链业绩才会传导到中间商等公司,而按照强强联合的原则优先筛选进入苹果产业链的核心技术企业,他们是全面屏风口最容易业绩爆发的企业,例如:激光切割龙头的大族激光(后续会发文章单独分享),面板检测龙头的精测电子(后续会发文章单独分享),点胶龙头企业的智云股份间接进入苹果产业链企业,所以2017年股价能不能表现关键在于剩下时间OLED有没有新的订单,业绩能不能超预期,我们认为还是存在机会性的,2018年有望在锂电池,全面屏两个高景气行业获得估值切换的利润,至于能不能享受高速成长利润关键就是锂电池业务增速情况,而情绪利润一般是行业的绝对龙头股企业才能获得这样的高溢价,所以智云股份以目前数据来看不现实的!但全面评核心组合大族激光和精测电子处于上升趋势独立运行,背后代表资金的关注力度阶段,攻击性可以,对于该股会有明显的刺激,投资者记住在投资过程资金合力是非常重要,大家一定要多加重视,一个板块行业能不能出现共振表现,投资者就需要观察一点,这个行业相关的企业是不是有几家公司,龙头股公司涨不停的表现,这是最直观的证明。记住榜样的力量是伟大,不要以为只有短线题材股需要观察龙头股的运行情况,中线投资一样需要这个细节!

以上内容是新股在线独家原创投资心得,仅供参考不作为买卖依据,欢迎大家转发至朋友圈,更欢迎点击右下角“写留言”发表你的看法。