做个

小统计

!

我们向机构读者推出

报告定制服务啦!

我们将面向卖方、买方定向推送精选资讯包和投研辅助服务。具体服务类别请拉到文末查看,或者等不及的话,直接回复【

报告定制

】就可抢先体验啦!

------------

关于白马股的洼地与性价比成为了本周末卖方最热。此外,公路、机场板块被频繁提及,煤炭钢铁周期股的短期交易似乎很确定?还有,各行业都在挖掘

预增股

。

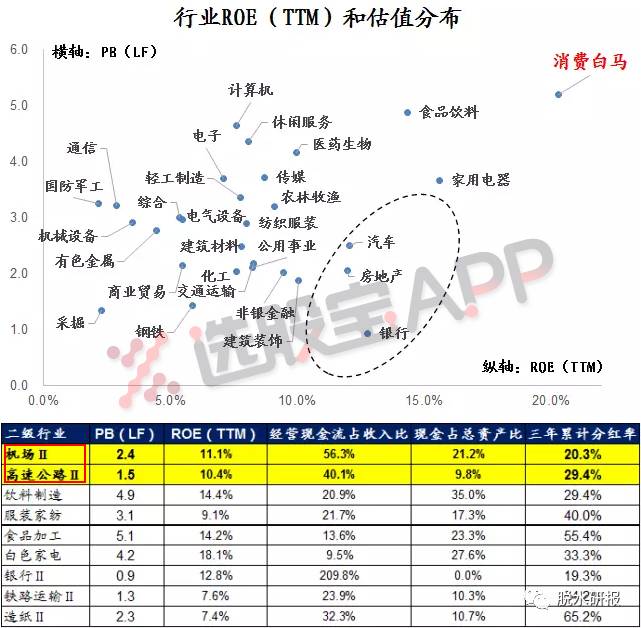

1、机场、高速公路更具性价比?

探寻“价值迁移”之路 (广发策略)

①如何看下半年市场?

下半年分子端盈利走势比较确定,进入下行周期,预计17年全部A股剔除金融后的业绩增速为18.9%,盈利增速体现为逐季下行。分母端利率下半年仍面临上行压力,但上行斜率或放缓;上述两个因素会抑制风险偏好,打破这一矛盾的“契机”或在

“十九大”前后,改革阶段性提速将改善风险偏好。

②中期“慢熊”的格局尚未打破,短期迎来转机的时间窗口或在三四季度之交。

支撑因素之一为“十九大”前后的政策维稳及阶段性改革提速,其次为“稳是主基调”下3季度“紧监管”叠加季末流动性紧张可能倒逼央行政策对冲,再次为金融监管自查、督查阶段依次完毕后会出台细则整改,“靴子落地”市场恐慌情绪将有所修复。

③

下半年“龙马”风格能否继续?有哪些板块具有“性价比”?

从估值和盈利的匹配角度,当前“性价比”较高的一级行业有银行、汽车、房地产;从估值、盈利、现金以及分红角度综合评价,

“性价比”较高的二级行业有机场、高速公路。

另外,在盈利下行周期,当前阶段景气修复、机构配置不高的

航空

、新能源汽车仍具“性价比”。

2、滞涨的二线白马也是一个选择

天风策略徐彪指出,当下前期涨幅大的一线白马龙头以持有为主,

短期可以买入被纳入MSCI222只个股名单,且前期滞涨的二线白马

。

3、其实一线大白马也还不算贵~

盈利趋势决定风格 (海通策略)

海通策略荀玉根也认同白马扩散的逻辑,但其同时也强调一线价值蓝筹股中,除白酒龙头PE略高于海外龙头,家电和银行仍明显偏低。

格力电器PE为15倍,对应17年Q1净利同比为27%,而海外龙头惠而浦PE为16倍,17年Q1净利同比为2%。工商银行PE为7倍,对应17年Q1净利同比为1.4%,而美股龙头摩根大通PE为13倍,对应17年Q1净利同比为16.8%。

荀玉根继续唱多,并指出

中证100和上证50已是牛市形态

,纷纷回到2015年底的位置,即已经爬出了15年6月中后三轮大跌的最后一个坑,已经是反转走势。

4、医药也是白马洼地的一个方向

上半年医药股也是大票行情,市值越大相对涨幅较高,但绝对涨幅与白酒家电等相比,仍较小。

5、 周期股的短期交易值得玩一把

周期股的交易性机会(中信策略)