作者:悦涛

来源:悦涛(ID:shenzhenjingji)

经济学家对2017年的展望一如既往地扯淡。

为了看清未来,还是先把过去简化。

过去两年是中国经济的小繁荣周期,在全球大衰退的背景下中国各类资产奇迹般地轮动,从股市到楼市,从债市到大宗商品。

原理没有那么复杂,G点只有一个:楼市放水。2014年的“930”+2015年的“330”。

其他纷繁复杂的政策和动作,不过是这背后的陪衬。

这是理解中国经济未来最好的钥匙,简单、残酷,真实。

1、2012年开始的降息周期,无效

2009年的放水之后,2010年和2011年连续5次加息。

很快,上一轮放水催生的次贷链条开始断裂。温州楼市和高利贷率先崩盘,紧接着华东钢贸炒作链崩盘,鄂尔多斯、神木等地楼市、高利贷崩盘。

这是一轮快速的反应,给中国经济注入了强劲的血液,也给中国经济注入了庞大体量的次级贷款:没有信用、没有产出、没有偿付能力的庞氏融资循环。

短短两年间,那些被银行信贷催生起来的房地产、矿产、新兴产业、铜融资、钢融资,纷纷现形。

到2012年,经济风险开始蔓延,下行压力传导致全局。

2012年6月,开始降息。

红色为加息周期,绿色为降息周期

这一轮降息周期,到2015年,总共8次。贷款基准利率从6.56%降到了4.35%。

然并卵。2012年到2014年间,三次降息,若干次“定向放水”,经济反而慢悠悠滑向通缩。代表工业景气度的PPI(工业品出厂价格指数)连续54个月负增长(直到2016年9月转正)。

PPI 54个月负增长:2012年3月-2016年8月

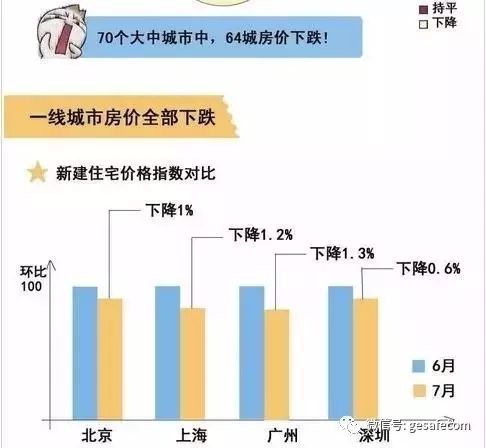

到2014年,一线城市的房价也开始松动。杭州在阴跌三年过后出现开发商降价抛售的现象,以至于当年5月杭州政府出台“限降令”:凡是房企降价超过备案价15%的,无法进行网签。

到2014年7月,金融市场、房地产市场哀鸿遍野,准备过冬。

这也就是两年多前的市况

然而2012-2014年间银行信贷并没紧缩,只是市场缺乏有效的资产回报和信贷需求。

注水注不出去,搞了很多金融创新,包括股市杠杆牛,都是然并卵。

2、“930”+“330”,过去两年的唯一动力源

2014年8月,全国46和限购城市中8成已被默许“松绑”,但市场并不领情。

事实无情地打脸:中国经济需要出清,要么就来点给力的鸡血。

到9月30日,央行和银监会终于针对楼市祭出大招——“930”新政:

全面放松限贷,“认贷不认房”,并抛出房贷资产证券化(MBS)的预期。

中国经济的小繁荣,就是这一爆启动的

深圳是对这一轮政策反应最敏感的城市。人行深圳中心支行在当年底总结:

“住房贷款是 930 新政的最大受惠者,930 新政出台后,该项贷款连续增长三个月,投 放额分别为 77.5、110.1 及 163.5 亿元,环比分别增长 3.5%、42.1%及 48.5%。”

到2015年3月,多部门联合出手,推出力度更大、更明确的“330”新政:

二套房商贷最低首付比例降至40%;公积金贷款购首套房最低首付20%,二套房最低30%;二手房营业税由“满五年”放宽为“满两年”。

连续两次政策确认,加以2015年5次降息,针对楼市的鼓励加杠杆态度不能再明确,各路炒家纷纷入场。以最年轻城市深圳为龙头,翻倍飙涨,其他一二线城市跟进,成星火燎原之势。

此前的2014年前8月,楼市和信贷趋势本来已进入萎缩趋势,前8月商品房销售面积同比下降8.3%,2014年7月社会融资规模骤降。

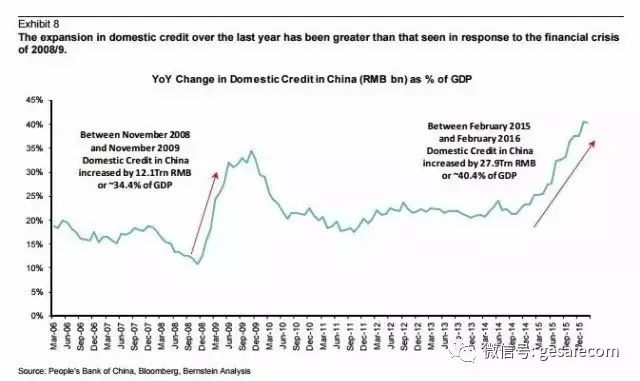

在楼市放水新政之下,2014年个人购房贷款增加1.72万亿元,略超2013年;2015年房贷增加2.66万亿,同比大增。2016年房贷增量达到逆天的5万亿!

中国个人住房贷款从1998年到2009年的累计余额也不过是4.76万亿。2016年一年的增量就超过了中国房贷前12年的总额。

这是楼市之外的放水没法取代的效果。它不止带动了房地产去库存,也再一次拉动了上游产业链:土地、建材、大宗商品、税收、就业、金融……

3、这就是印钞

过去5年里,中国经济左冲右突,最终还是选择了从楼市突破。

中国经济今天的局面,不能泛泛地说来自放水,真正的动力源是楼市加杠杆。其他放水方式并没奏效。

前央行货币政策委员会委员余永定当时警告说:通缩是不可避免了,但是要再搞房地产就是疯了。

然而还是选择了楼市打鸡血,因为中国经济只有通过这个资产,能把货币投放到市场里。

2014年9月开始的信贷狂潮,延续时间比2009年更久

贷款,就是印钞。它需要附着到可负债的资产上。

企业已经扩张不动了。直到2016年,企业贷款的增量还在下降,在“三去一降”的背景下,一大批无效产能暴露,无力承载负债。

要印钞、释放货币,能挖掘的资产还是房子。通过住房贷款释放货币。进而拉动土地再投资、建筑工程装修家电等等。到2016年,大宗商品也再度涨了起来。

问题在于印钞之后,并不能持续拉动有效需求。中国的房子盖到今天这个阶段,刺激之,能拉动一下产能,消化一下库存。但是周期会越来越短。

只是在居民高储蓄而不消费的情况下,把钱逼出来消费房子进而拉动投资的一个载体,但它不是促进生产率、流通效率和商品交易量的东西。

放水过后,一部分会损耗在金融和土地资产的互相托市里,这是经济的债务;一部分会转化到其他领域的通胀上,这是经济的成本。

4、中国经济的三个矛盾:通胀、债务、投资回报率

近日央行先后上调MLF、SLF和逆回购利率,舆论大喊“加息”。然而中国经济面临三个难以平衡的矛盾。

1)通胀

按道理放水之后今年必然通胀,通胀要求加息。

2)债务

中国经济的债务已经泰山压顶,尤其企业债务,是全球之最。总债务直逼300万亿。它们要求降息。

3)投资回报率

要走出“L型”的大底,中国经济最需要的是提升投资回报率。这是经济增长的根本所在。投资回报率需要的是耐得住寂寞、熬得起时间的研发投入、商业模式试错,然而通胀和债务都是它的敌人。

给楼市加压放水的路径选择,说明中国经济的其他动能是多么微弱。这是基本面,是现实。

中国经济的这三个矛盾,几乎不可调和。除非把“保增长”请下神坛。这在去年中央经济工作会议略有体现:首次不提增速。

5、未来:不是GDP经济,是战时经济

贸易是战争的替代

过去两年的繁荣,是房子拉起来的;但是未来的繁荣,不可能靠房子撑起来。

全球贸易战已经打响,竞争靠的是知识资产、技术资产和贸易能力,而不是比房子和债务。

实际上全球各国都已经资不抵债,需要做大资产来平衡资产负债表。面临的选择题是做强泡沫资产还是有效资产。

在贸易战的体系里,GDP和增速都是个骗局。唯有战力代表一切。

这个战力,是可博弈的资产,可贸易的产品,和能吸引资本留驻的投资回报率。哪里的投资回报率高,资本就会去哪里;哪里的投资环境好,就会产出最好的技术和产品。才能在全球竞争中取胜。

马云前两天说:转型升级必须放慢速度。因为中国经济这个体量,需要的是长脑袋、质量,而不是数量。要提升质量,一定要牺牲数量。产业升级是有代价,甚至要流血的。

全世界抢钱抢人抢资产的时候,泡沫和不确定是最大的敌人。

中国经济需要消除的,也是这两点。否则,只能等待下一次可能也是最后一次楼市放水和泡沫最终的破灭。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!