-

此轮箱板纸周期可分为四个阶段:

第一阶段:

行业底部复苏,龙头初提价:

造纸行业经过12-15年下滑期,过剩产能得以消化,部分中小企业倒逼退出市场,行业结构得到逐步改善,16年初龙头纸企开工率提高,纸品初提价,行业呈现复苏态势。

第二阶段:

成本提升,企业盈利承压:

16年9月开始,进口、国产废纸、动力煤、运输费用走高,企业经营成本增加,期间企业吨净利水平下降,造纸板块估值回调。

第三阶段:

箱板纸进入快速提价周期:

受成本上升、环保等影响,16年11月至17年春节前,箱板纸价格快速提升,企业盈利水平大幅增加。

第四阶段:

进入淡季,纸价回落:

纸价前期涨幅过高,春节后淡季开始回落,行业基本面恢复稳定。

-

旺季到来,我们预计包装纸进入第五阶段上升期:

箱板纸价格4月触底回升,一方面是成本端废纸价格上涨,企业生产压力提升,另一方面由于前期箱板纸价格涨幅过大,行业出现恐慌性抢货现象,导致春节后淡季价格迅速回落,目前行业处于正常的运作状态,纸企盈利能力跌回原点,下游客户库存得以消化,价格回升是正常现象,我们认为箱板纸行业开始进入旺季,下半年经济活动相较上半年更为频繁,加之环保因素的推动,行业结构进一步优化,产品价格会继续上涨,从而催动龙头股价回升,我们预计第五阶段的投资机会开始显现。

-

价格的变化是影响造纸板块估值主要因素:

回顾前期箱板纸股价走势,当企业生产成本提升,企业盈利受到抑制,股价下跌。当产品价格提升、成本端稳定,企业盈利水平提升,催动股价上涨。当产品价格和成本端同时提升,企业盈利并无大幅改善,但市场对产品价格端更为敏感,板块龙头股价上涨。因此,我们总结箱板纸价格是板块情绪表现的主要催化因素。

-

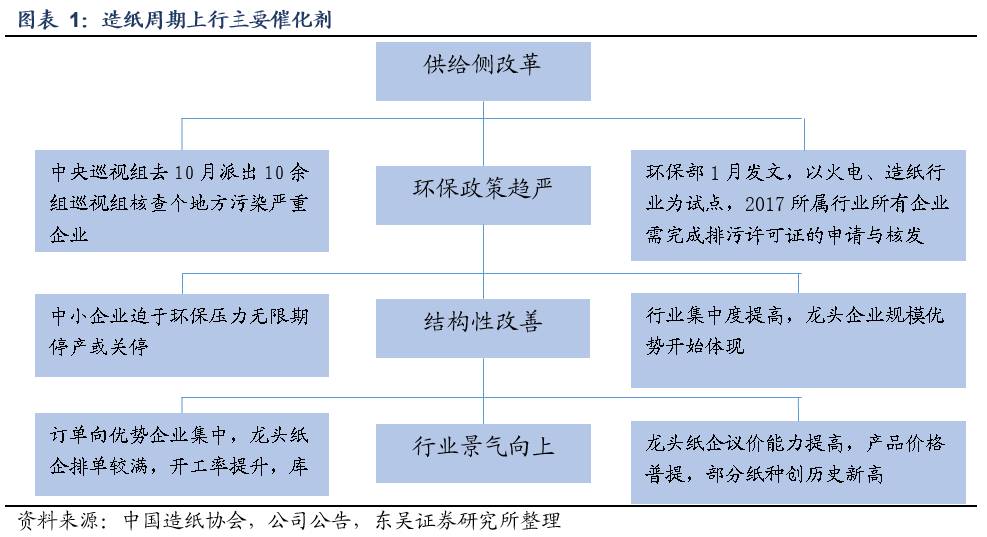

环保趋严下,龙头集中度不断提升:

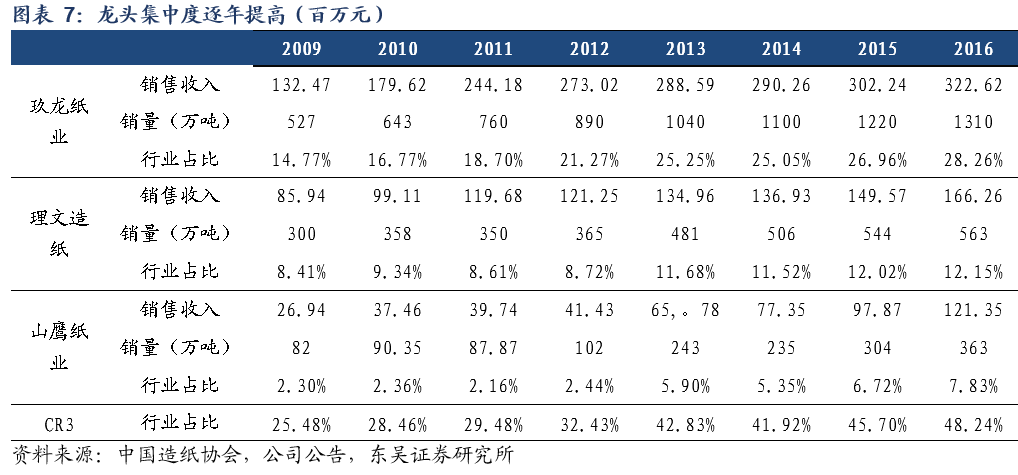

CR3集中度从09年25.48%至16年的48.24%,行业集中度不断提升,随着环保政策越来越严格,执行力度越来越强,7月1日后无排污许可证的企业面临停产压力,行业龙头集中度将会继续提升,龙头规模优势愈发显现,议价能力将得到持续体现。

-

投资建议:

随着前期行业恐慌性囤库存周期结束,行业恢复理性,4月份价格在底部出现反弹。下半年箱板纸行业进入旺季,产品价格有望再提升,价格的提升是催化造纸板块估值的主要因素,当前市场环境下,箱板纸行业关注产能规模有优势、管理质地优异的龙头纸企,重点推荐港股玖龙纸业,关注理文造纸,以及A股山鹰纸业。

1.1. 箱板龙头股价走势充分反应行业基本面变化

包装纸行业经过三年的低谷期后,过剩产能消化基本完毕、进入盈利回升的阶段,主要表现为企业开工率加大,产品价格上涨,单吨盈利水平提升。从股票价格来看,箱板纸龙头玖龙纸业股价从16年初至今上涨近200%,理文造纸也几乎翻倍,细拆股价上扬时期的波段走势,我们大致把这轮周期分为四个阶段。

第一阶段:16年1月-16年9月,行业触底反弹,开工率改善,龙头初提价:

玖龙纸业15年底率先提价,理文造纸1月份跟提,虽然提价的幅度不多,但是显示出龙头纸企的提价趋势已经慢慢开始。16年1月-9月,各大纸企产品价格均提升150-250元/吨不等,企业开工率明显改善。同期,玖龙纸业股价从3.81港币上涨至最高7.31港币,涨幅达86.87%,理文造纸从1月份最低点3.74港币上涨至最高6.93港币,涨幅85.3%。

第二阶段:16年9月-16年11月初:煤炭、废纸价格疯涨,企业盈利承压,股价回调:

受到运输新政影响,造纸企业运输费用大大提升。煤炭行业9月也发布行政,对煤炭厂的产量进行限制,同期动力煤价格上涨38%,另外叠加箱板纸需求旺季到来,废纸价格提升明显。受三重成本因素的挤压,企业盈利压力剧增,负面情绪反应到股价上,同期玖龙纸业股价回调17.1%,理文造纸股价回调21.4%,这一阶段可以总结为成本推动下企业盈利和股票估值的双向下跌。

第三阶段:16年11月-17年2月:箱板纸价格飙升,龙头股价创新高:

受到多方位因素的影响(成本提升+环保趋严),企业盈利压力提升,中小企业由于生产成本和环保压力远远大于龙头纸企,成本快速提升下无法维持正常的公司运转,所以先于龙头企业提价,整个行业呈现价格普提的态势,箱板纸价格从16年11月-17年春节前一路飙升,价格从10月的3167元/吨上涨至17年2月的4767元/吨,每吨最高上涨1600元。下游分销商和包装厂由于对涨价的预期恐慌开始囤积存货,造成短时间内箱板纸需求形成不符合正常趋势的提升。纸厂库存降到低点,行业整体形成供不应求的局面。同期,玖龙纸业、理文造纸和山鹰纸业股价均再创新高,分别较11月份低点上涨51.28%、36.46%和27.24%。

第四阶段:17年2月-4月:春节后进入淡季,行业恐慌消除,下游包装厂消化库存,纸价暴跌:

17年2月春节后,包装纸行业进入淡季,前期行业恐慌造成的下游囤货现象得到缓解,箱板纸价格从春节后开始回落,到4月初每吨箱板纸下跌约1000元/吨,废纸价格也有一定幅度的回落,但整体来看企业盈利水平有大幅的下滑。同期玖龙纸业和理文造纸股价分别下跌19%和23.15%,产品价格的大幅下跌充分反应到股价走势上。

1.2. 旺季即将到来,预计包装纸进入第五阶段上升期

通过对此轮周期板块龙头股价走势及行业基本面的变化分析,我们可以得出以下结论。1、成本提升,企业盈利受到抑制,股价下跌。2、产品价格提升、成本端稳定,企业盈利水平提升,催动股价上涨。3、产品价格和成本端同时提升,企业盈利并无大幅改善,但市场对产品价格更为敏感,板块龙头股价上涨。因此,我们总结箱板纸价格是板块情绪表现的主要催化因素。

旺季到来,预计包装纸进入第五阶段上升期:

箱板纸价格4月触底回升,一方面是成本端废纸价格上涨,企业生产压力提升,另一方面由于前期箱板纸价格涨幅过大,行业出现恐慌性抢货现象,导致春节后淡季价格迅速回落,行业恢复正常的运作状态,纸企盈利能力跌回原点,下游客户库存得以消化,价格回升是正常现象。我们认为箱板纸接下来会继续保持提价周期,企业盈利回逐步回升,主要基于以下几点逻辑:

1、季节性因素:

三季度旺季,经济活动频繁,箱板纸需求增加。

2、环保因素:

6月30日排污许可证申请,部分落后产能淘汰,7月1日后,环保部开始针对有排污许可证的企业进行复查,环保政策不断施压。

3、行业仍处高景气,龙头优势明显:

伴随行业结构逐步改善,集中度提升,龙头规模优势愈发体现,议价能力加强。综合来看,我们预计第五阶段总体表现为箱板纸价格持续走高,企业盈利相较二季度增加,龙头股价有望持续走强。

此次造纸行业周期的改善主要来源于三个方面。第一、生产成本增加,废纸、煤炭、交通运输成本造成企业生产经营压力加大。第二,环保政策趋严,中央巡视组数轮不间断核查,环保部发文排污许可证新规等,中小企业面临出清。第三,上轮新增产能投放经过三年消化期基本完毕,下轮新增新产能投放期还未到来,所以,行业我们认为行业周期尚未结束,企业盈利有进一步的提升空间。

2.1. 成本提升是包装纸提价的直接原因

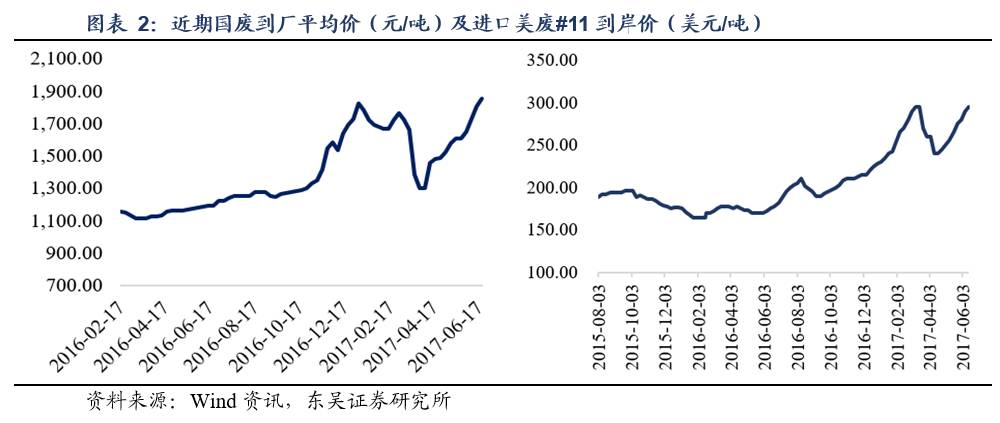

废纸、能源是箱板纸主要成本来源,以景兴纸业为例,近三年其生产成本中,原材料占比61%以上,能源动力成本占19%以上。2016年下半年以来,废纸和能源价格均呈明显上涨趋势。

在环保政策趋严的压力下,大量小纸厂关停,国内废纸供应量减少;国外废纸方面,由于前期箱板纸景气低,国外废纸供应减少,随着国内箱板纸进入上升周期,造成2016年下半年废纸价格持续上涨,2016年6月开始,废纸进口成本增加。进口美废11#价格从170美元/吨上涨至今年3月295美元/吨,同期国废黄板纸A类均价也由1182.5元/吨上涨一度突破1800元/吨。春节后废纸价格回落再反弹,6月份最新报价美废11#295美元/吨,国废1852.5元/吨,重回前期高点。

动力煤价格提升,纸企能源动力成本增加:

2016年下半年,国内煤炭价格增幅较大。煤炭行业去产能积极推进,2016年1-11月,全国退出煤炭产能近3亿吨,2016年原煤产量下降9%。同时在高温扩大需求、补库存需求增长以及运输成本上升的多重影响下,煤炭价格自16年8月以来价格上涨,国内主要地区动力煤均价由400元/吨一度上涨至600元/吨。进入2017年动力煤价格小幅回调,但仍维持在540元/吨以上的高位,相较16年以前纸企的能源动力成本有较大幅度的提高。

公路治超新规出台,运输成本提高。

不仅是生产成本压力提升,企业经营也受到一些政策的影响。2016年9月公路治超新规出台,对运输车辆外廓尺寸、车货总重量、处罚金额做出了更严格的规定,对不同运输量货车的车货总质量的上限规定普遍降低10%以上,公路货车运输运费单价预计上涨33%以上。运输成本上涨增加了纸企的运输费用,结合废纸、动力煤成本的上涨,16年下半年至今纸企的生产经营成本都有较大幅度的提升,因此,提高产品价格是纸企可以生存下去的唯一方式。

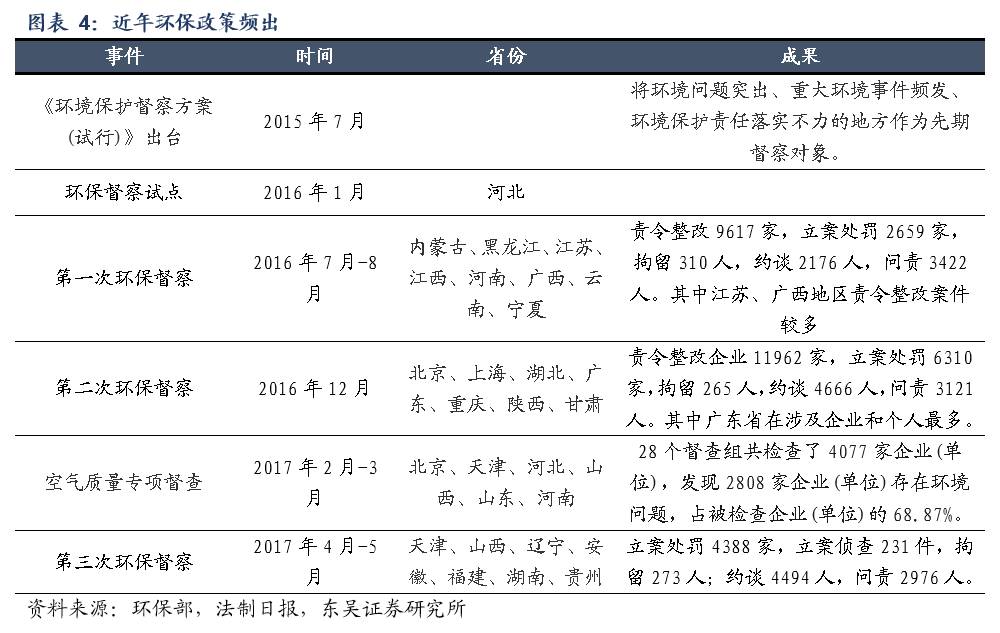

2.2. 环保政策趋严,执行力度大大加强

自15年7月中央出台《环境保护督查方案》以来,16年中央巡视组经过数次环保督查,对造纸、火电等重污染行业进行严格审核,查处大批排污不合格的中小企业。以东莞市为例,东莞市政府公告从15年至16年5月关停72家造纸厂,淘汰落后产能530万吨。除东莞市外,其他地区均有不同程度的关停,环保政策和执行力度的趋严为造纸行业加快了落后产能出清的步伐,使得龙头企业的规模优势得到不断体现。

2017年1月5日,环保部发文,以火电、造纸行业为试点,要求各个企业在6月30日前完成排污许可证大的申请和发放,7月1日以后,无证的企业将不得生产经营。此次排污许可证的申请设计各个企业的排污量,排放方式、排放地点等做了细化的分录,较之以往更为严格,并且规定了明确的时间点,这对行业格局的改善起到关键性作用。

2.3. 11-12年期间新增产能基本消化,短时期供需结构稳定

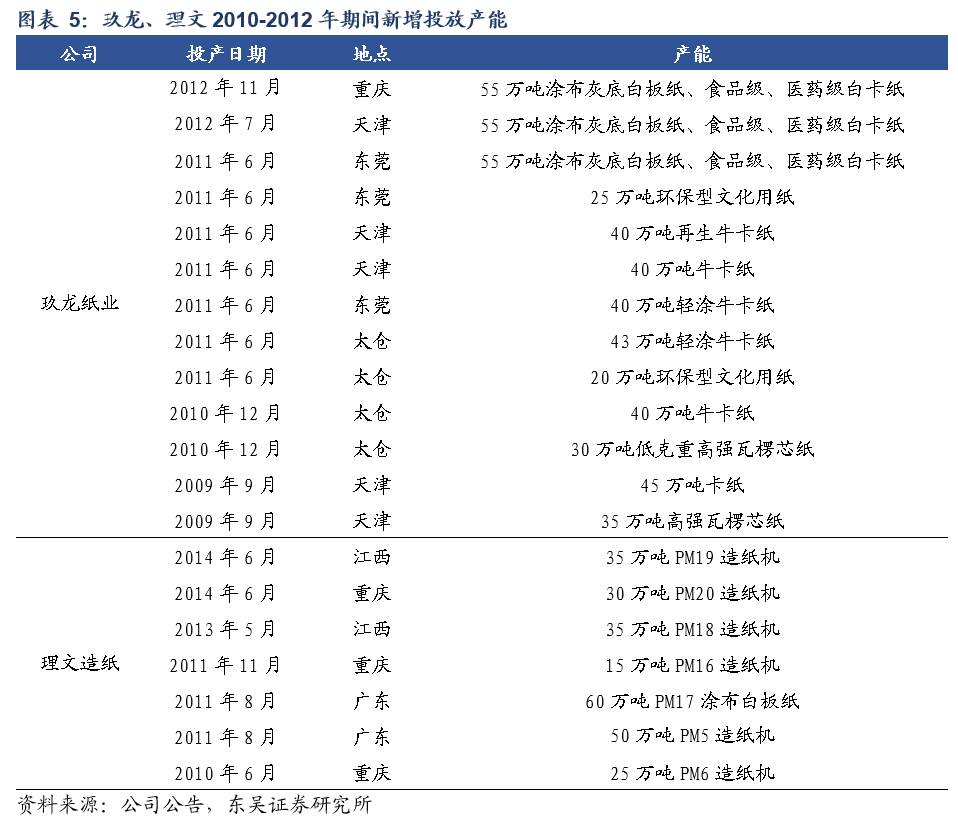

2009年受到4万亿经济刺激计划影响,下游宏观经济表现活跃,刺激上游包装纸价格一路上涨,09年包装纸大批新增产能开始建设,经过一到两年的建设期,新增产能集中在2011年和2012年投放。以龙头纸企为例,玖龙纸业10-11年总计有233万吨新投放产能,理文造纸11年有125万吨投放产能,大量新增产能的投放导致行业供需短时期内严重失衡,供大于求的局面致使产品价格快速下跌,企业盈利能力大幅下滑,行业迈入过剩产能消化期。经过3年的消化,纸价维持低位,中小企业因为经营不善陆续关停,行业格局得到进一步优化。

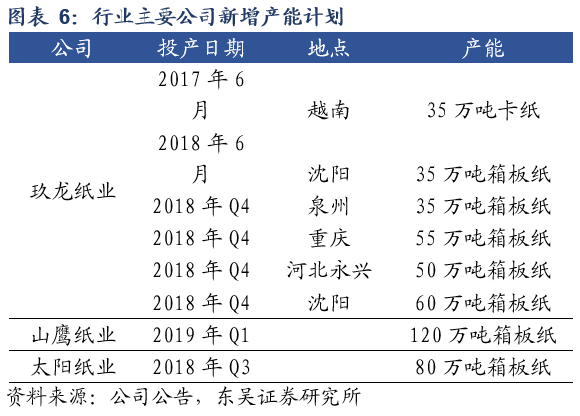

下一轮产能集中投放期是18年底:

随着行业盈利能力的不断改善,龙头企业开始规划新建箱板纸产能以求规模的扩大。从龙头企业公告的数据来看,大部分新建产能都集中在18年底和19年初投放,其中玖龙纸业规划建设235万吨,山鹰纸业规划120万吨,太阳纸业规划80万吨包装纸项目。在这之前并没有过多的新增产能投放导致行业供需失衡,因此这轮行业周期还未到达拐点。

长期逻辑:需求保持低增长,集中度不断提升,环保继续出清中小产能:

箱板纸行业集中度较高,并且还在不断优化的过程,玖龙、理文、山鹰09年销量合计占行业总销量的25.48%,到了2016年,CR3总销量达到2236万吨,占当前箱板行业总销量的48.24%,随着环保政策越来越严格,执行力度越来越强,7月1日后无排污许可证的企业面临停产压力,且后续将继续面临排污证复查,严格的环保政策将持续下去,行业龙头集中度未来将会继续提升,规模优势愈发显现,龙头议价能力将得到改善,下半年存在较大的提价预期。

短期逻辑:旺季到来,进入补库存周期,价格回升:

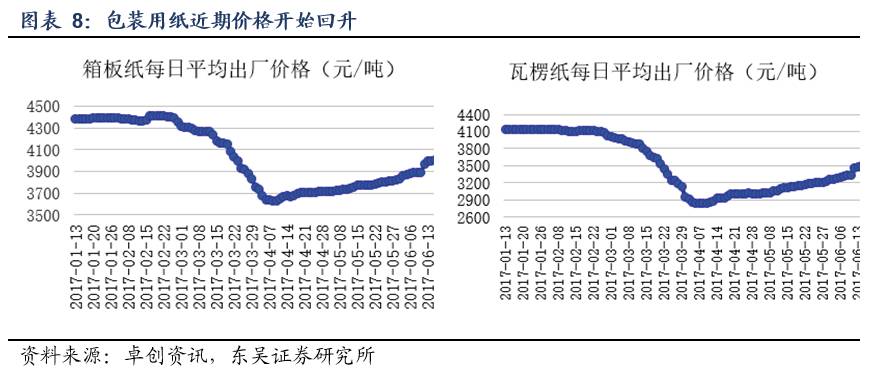

箱板纸价格经过前期下跌至3600元/吨后,行业逐步恢复理性,库存开始慢慢消化,期间中小企业盈利压力加大,4月中旬开始箱板纸价格开始回升,截止6月16日,箱板纸价格相较前期低点上涨500元/吨,最新报价4130元/吨,瓦楞纸上涨860元/吨,最新报价3708元/吨,接下来行业即将进入旺季,并且伴随废纸价格的不断上涨,箱板纸价格有望在旺季继续提升。

这轮周期中,箱板纸行业龙头玖龙纸业、理文造纸的股价表现最为充分,两者又是箱板纸行业前二的龙头企业,无论是产能规模,成本优势上相较其他企业都有很大的差距。山鹰纸业2013年重组成为业内第三大箱板纸公司,近年产能规模及内部管理均大幅改善。因此,对箱板纸行业投资的标的中,重点关注产能规模优势较大,管理水平优异的龙头企业,港股玖龙纸业、理文造纸,以及A股山鹰纸业。

4.1.

玖龙纸业:国内最大的包装纸龙头

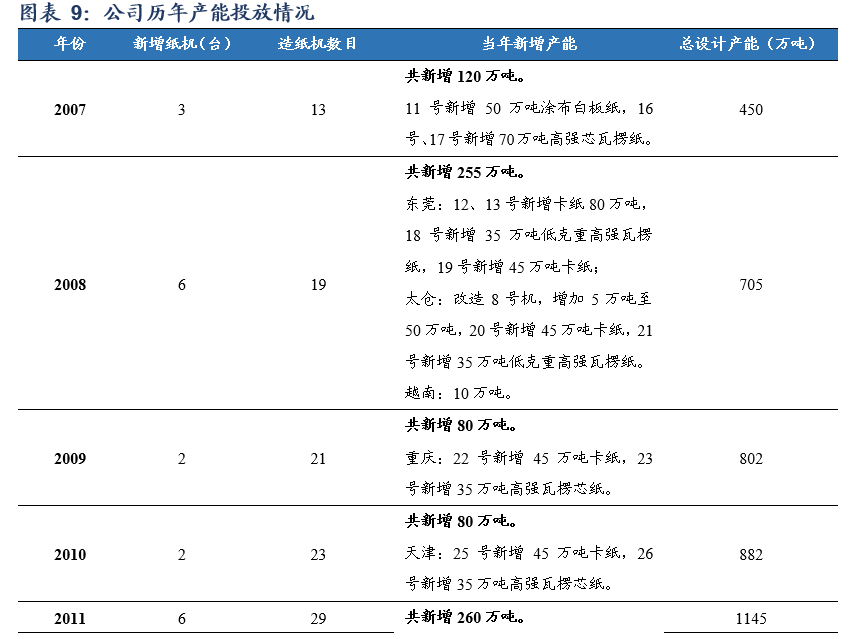

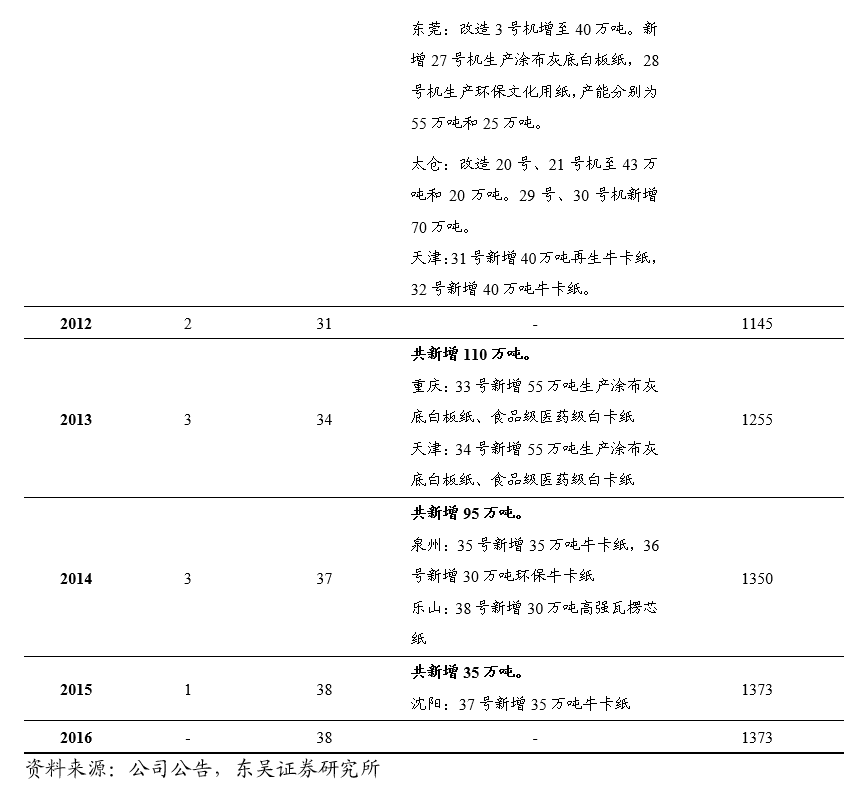

玖龙纸业控股股东起步于废纸回收(全球最大的废纸回收公司美国中南),2006年登陆港交所主板,借助资本市场平台优势以及全球银行融资平台,在随后的8年间高速发展基本完成核心产能区域布局,产能从2006财年330万吨快速发展至2016财年38台纸机、总设计产能1373万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年723万吨、340万吨、260万吨及45万吨)。越南在建35万吨产能有望与6-7月逐步投产,此外,公司拟利用自有资金在国内新建200万吨产能(泉州、沈阳、河北永新),计划于2018年底陆续投产。

龙头优势显著:

公司享有卓有成效的管理团队(三费控制极好)、大规模原料采购以及完整产业链所带来的成本优势。原料采购端美国中南提供了强有力的美国废纸资源,国内废纸采购也已经提高至40%左右,能够有效利用国内外不同废纸供应渠道,优化原料成本能力强,包括价格波动期间。

率先完成产业布局,财务弹性助推盈利:

公司在中国的造纸机遍布各制造业中心,已建立起配合未来进一步扩张业务的高效率的基础设计及必要的资源(包括充足的土地储备,共1279万平米)。通过十年完成布局,公司的资产负债率进入下降通道,伴随着行业周期性复苏的来临,玖龙纸业的财务弹性将极大助推公司盈利能力进入快车道。

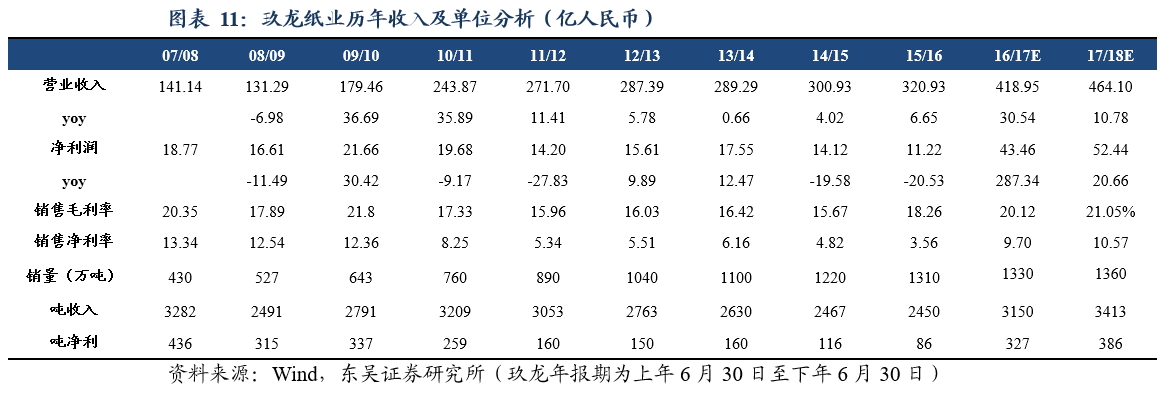

16财年毛利率创高点,吨净利仍有提升空间:

受益于供给侧秩序得以不断改善:政府致力于淘汰所有主要制造业地区内的低效及落后产能,并提升新产能审批门槛(新产能投放必须经过政府的严格审批);以及部分中小企业因财务问题而破产(2014下半年盈利低点也是受该因素影响),玖龙15/16财年毛利率提升至18.26%均创近五年高点,但吨净利仍有提升空间。2017年春节后箱板/瓦楞纸迅猛回调,伴随着下半年旺季到来,预计全年吨净利水平有望超过350元。

投资建议:

对于玖龙纸业盈利预期,我们认为16/17,17/18全年销售量1310、1330吨,净利润43.46、52.44亿元人民币(含汇率损益),当前公司总市值502亿港币、对应17、18年10、8倍PE,处于历史估值偏下水平。

从长远看,玖龙纸业已经完成基地布局,具备配合未来进一步扩展业务的高效率基础设施及必要的资源(包括充足的土地储备,共1279万平米),一旦行业需求状况改善至可以合理的进一步发展时,公司更容易以较低的投入抢占先机。

4.2. 理文造纸:纸品多元化助推公司迈向新台阶

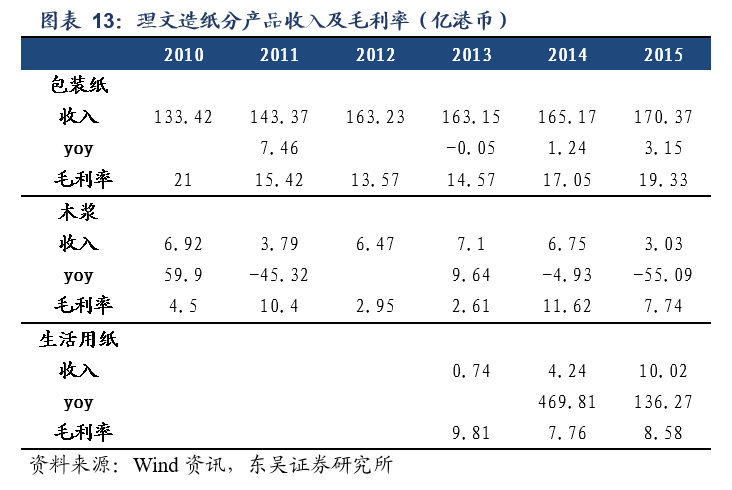

理文造纸成立于1994年,由一间小型公司发展成为全球具领导地位的箱板原纸及纸浆生产商之一。目前在中国拥有5间厂房,策略性地选址于东莞潢涌、广东洪梅、江苏常熟、重庆永川及江西九江,合计拥有包装用纸产能560万吨(越南40万吨),纸浆产能18万吨,生活用纸产能35.5万吨。此外江西省40万吨产能亦将于8月份投产,届时公司包装纸年总产能将达到600万吨。

拓展业务,生活用纸业务爆发式增长:

为了进一步拓展业务,公司于2015年进军生活用纸领域。除了逐步增强建立产品品牌,公司于2015年四季度生产并正式推出自有品牌【亨奇】系列生活用纸。公司位于重庆的8台纸机共计35.5万吨生活用纸产能已于16年全面投入生产销售,此外,公司在江西、广东和重庆继续投放新增33万吨生活用纸产能,预计于2017年内投产,投产后公司生活用纸产能将达到68.5万吨,成为公司新的增长点。

秉承“勤奋+实干”精神,吨盈利能力远超同行:

1)公司经营稳扎稳打,步步为营。在产能扩张方面,公司在12年以前基本以90-100万吨/年的速度稳步推进,即使是08年金融海啸和12年行业寒冬时,公司亦能及时调整顺利度过;2)公司极具社会责任感,各项环评指标傲视同行。公司废纸利用率达到98%,乃全球箱板原纸生产商中循环再用率最高的企业之一;吨纸耗水量约为7立方米,吨纸耗煤量为0.37,两项指标均远低于国内标准的60立方米和0.6吨。优异的废纸使用率、吨耗水量以及耗费量亦为公司降低成本、提升盈利能力奠定了坚实的基础。3)盈利能力全球领先。

2H16盈利能力有所收窄:

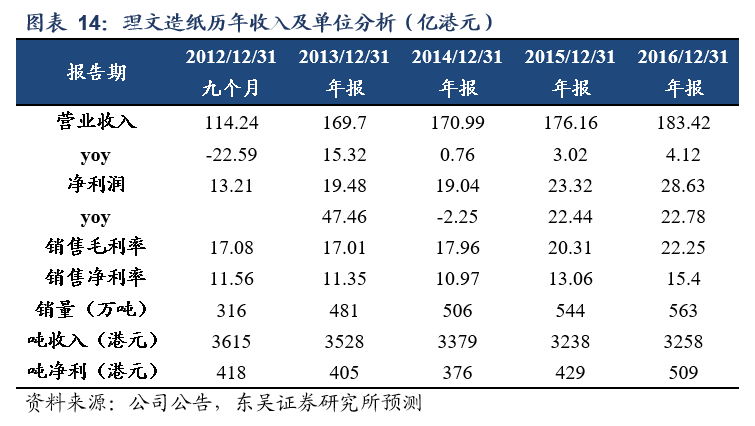

公司2016年全年实现总营收183.42亿港币,同比增长4%。分部来看:包装纸业务收入170亿,同比增3%;生活用纸业务收入10亿,同比增136%。生活用纸业务快速放量。全年实现净利润28.63亿,同比增长22.77%。吨净利持续提升,全年吨净利为509港币,去年同期约为429港币,但受制于16Q3能源、废纸等成本的快速上涨,公司在下游涨价过程中未能顺畅转嫁成本,故致使2H16单吨净利环比减少52港币至484港币。

旺季来临,环保助推:

伴随着Q2淡季的逐步过去,旺季的逐步到来已为包装纸行业的稳步提价打下基础,在排污许可证和环保督察组的双因素催化下,近期包装纸出厂价已现小幅涨势,未来有望进一步提速。考虑到理文造纸作为行业龙头将继续进一步受益于行业的稳定复苏和环保限令对涨价的支撑,以及公司在生活用纸领域的快速拓展,预计公司在2017年有望保持快速的增长。

4.3. 山鹰纸业:规模优势开始体现

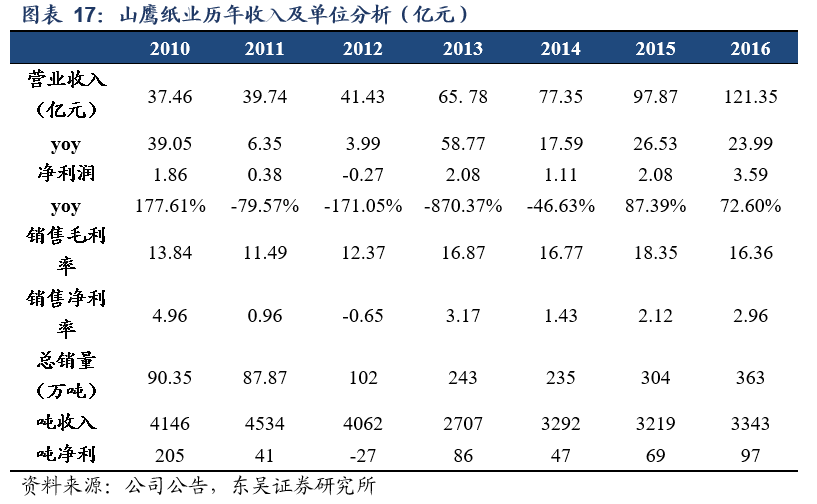

山鹰纸业前身是马鞍山市山鹰造纸有限责任公司,1999年上市,2013年与吉安集资产重组,实际控制人由马鞍山国资委变为自然人股东,产能一举增加至225万吨,成为国内第三大箱板纸公司。公司两个生产基地位于浙江省海盐县和安徽省马鞍山,随着15年3月马鞍山80万吨包装纸生产线投产,16年总产能达305万吨(实际产能可达350万吨)。2016年4月公司定增方案过会,将建设50万吨低定量强韧牛卡纸、43万吨低定量高强瓦楞纸、27万吨渣浆纱管原纸项目,预计项目建设周期两年,建成后公司设计总产能将提高至425万吨。

造纸规模持续扩张,箱板纸业务稳定增长:

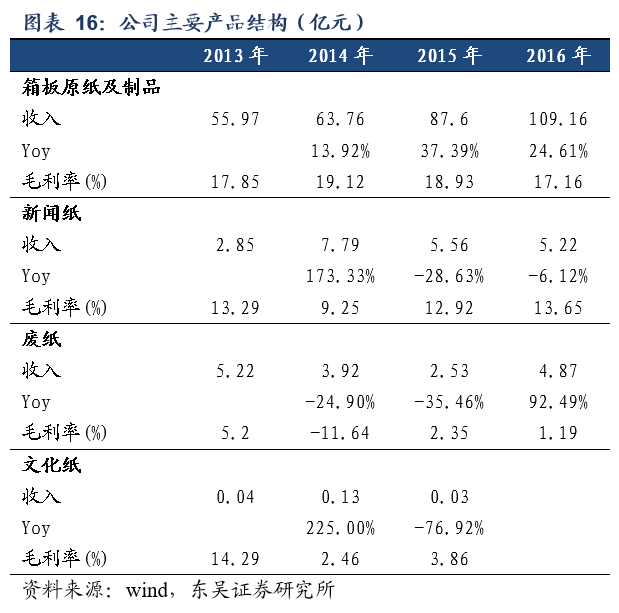

公司自2013年重组以来产品销量从235万吨提升至363万吨,产能规模仅次于玖龙、理文。2016年箱板纸及制品共录得收入109.16亿元,同比增长24.61%,占公司总收入的91.34%。16/17年将得益于箱板纸提价,18/19年受益于120万吨包装纸新增产能投放,公司箱板纸未来将继续保持快速的增长趋势。

得益于产品提价,费用节约,16年至今盈利能力改善:

16年下半年箱板纸价格现攀崖式上涨,公司产能扩张叠加箱板纸单价上涨,带动全年营业收入增长24%至121亿元。公司长期客户的拓展基本到位,销售费用率下降,财务费用节约,期间费用率降低至13.50%,全年净利率上升至2.96%,吨净利上升至97元/吨。2017年1-2月,箱板纸价格继续上涨。公司15年投资的马鞍山基地热电五期项目投入使用,可实现100%自备电覆盖,据测算吨成本可降低220元/吨,公司变更折旧政策进一步降低成本。2017Q1公司营业收入同比增长37.32%,归母净利润同比增长615.46%,净利率大幅提升至12.88%。

18年新增产能投放释放更多业绩:

2016年公司非公开发行7.84亿股,募集资金20亿元用于投资年产50万吨低定量强韧牛卡纸、43万吨低定量高强瓦楞纸、27万吨渣浆纱管原纸项目,预计项目建设周期两年。牛卡纸和瓦楞原纸是生产瓦楞纸箱的主要材料,市场对瓦楞包装材料需求高涨。纱管原纸广泛应用于造纸用工业纸管、化纤管、纺织纱管等,进口为主,价格偏高,公司27万吨纱管原纸项目建成后可以有效填补国产纱管原纸的部分缺口。所有项目建成后,公司设计总产能将提高至425万吨,产品结构得到优化。

风险提示:

纸品提价低于预期、环保执行力度低于预期等。

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业研究员。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业研究员。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 研究员

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。