—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

业绩持续增长,净利润基本符合预期。

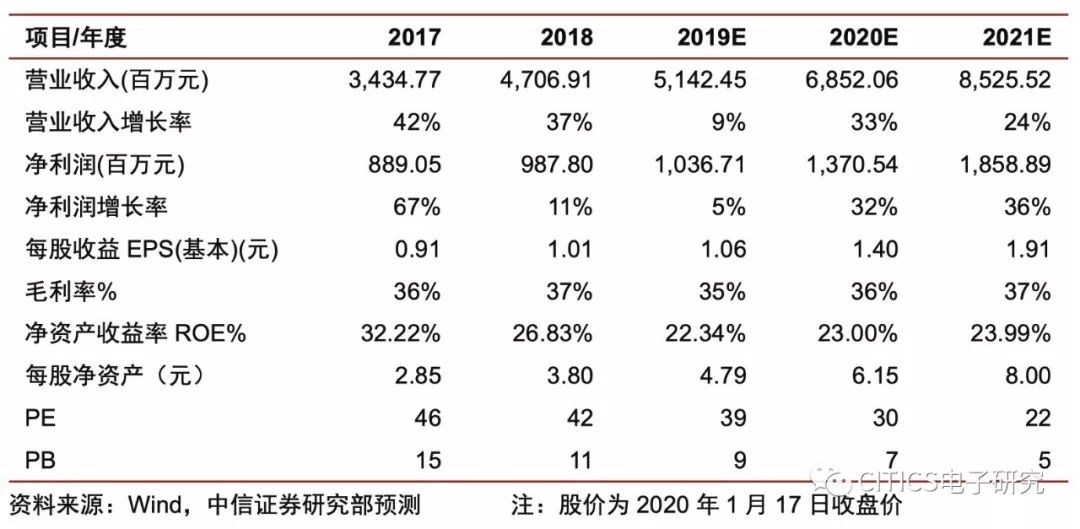

公司预计2019年归母净利润10.0~10.5亿元(YoY 1.24%~6.30%),无线充电和5G手机天线稳健增长,射频前端器件和B2B连接器等新产品取得突破,常州和越南等地产能陆续释放。公司扣非归母净利润预计为9.1~9.6亿元(YoY -4.90%~+0.31%),主要是产能建设和研发投入加大。

-

新产品逐渐导入,2019全年收入有望超50亿元。

公司Q1/Q2/Q3单季度收入分别为10.94/8.60/16.20亿元,公司当前无线充电、EMI/EMC产能利用率饱满,我们预计Q4单季度营收规模与Q3基本相当。公司Q1/Q2/Q3单季度毛利率分别为36.53%/32.19%/44.53%,Q3单季度下游需求旺盛及新产品导入对毛利率有积极贡献,我们预计Q4单季度有所回落,与近两年的变化规律相符。根据全年预告测算Q4单季度净利润1.72~2.22亿元,同比仍有显著增长。

-

展望2020年,5G有望打开业绩增长空间。

(1)EMI/EMC把握结构性升级机会,随着手机集成制式和频率的增加,对结构件的射频特性要求明显提升,公司在高端产品的电磁屏蔽领域的料号有望持续提升;(2)手机天线非A客户中LDS仍是主流,5G蜂窝天线数量翻倍带来量价齐升;公司LCP储备充分,我们预计公司2020年在5G手机LCP连接器/天线有望加快项目落地。

-

增资德清华莹和瑞强通

信,加快射频布局。

公司公告拟以自有资金0.74亿元增资德德清华莹(增资后仍持有19.537%股份),支持“智能终端用声表面波滤波器及基站用环隔器生产能力建设项目”,将有利于进一步完善公司滤波器业务布局。公司全资子公司信维微电子公告拟以自有资金0.306亿元增资瑞强通信(增资后持有51%股份),瑞强通信具备优秀的射频产品技术支持和研发销售能力,根据官网介绍合作伙伴包括络达、RDA、敏芯等知名射频厂商,标的公司2019年收入5亿元,净利润379万元。本次增资有助于扩展信维通信在手机PA领域的合作伙伴,预计将有利于公司射频前端模组化的长期布局。

-

风险因素:

新业务进展不及预期,下游客户拓展不及预期。

-

盈利预测及估值:

公司是射频领域龙头,有望持续受益大客户战略及5G升级机遇,手机射频前端布局稳步推进有望打开空间。考虑到公司持续研发投入,下调2019~2021年净利润预测为10.36/13.71/18.59亿元(原预测为10.85/13.73/18.60亿元,变动-4.5%/-0.2%/-0.1%),对应EPS预测1.06/1.40/1.91元,当前股价对应39/30/22xPE。我们看好其龙头价值,维持“买入”评级。

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组

分析师

执业证书编号:

S1010517100002

电话:

0755-23835433

手

机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组

分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组

分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年1月21日发布的《信维通信(300136)2019年业绩预告点评:业绩基本符合预期,加码5G射频》报告,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。