理财子公司推进速度超预期,打造银行理财新生态。

截至2019年11月初,已有33家银行申请设立理财子公司,其中11家银行的理财子公司获批筹建,22家待批准,涉及理财产品总规模接近20万亿元,占行业理财规模近90%。与理财子公司管理办法法定流程相比,已开业理财子公司从筹备获批到开业获批仅需3-7个月,保守预计2019年内理财子公司开业数有望继续增加;到2020年底,理财子公司的数量或较今年翻番,以国有、股份行以及头部城商行为主。

目前工农中建四大行理财子公司注册资本金均超过了100亿元。交银理财和中邮理财均为80亿元。招银理财等全国性股份制银行理财子公司注册资本大多在50亿元左右。城商行中,北京银行和上海银行的理财子公司资金本规模居前,分别为50亿元和20亿元,其余大多在10亿-20亿元。

从注册地来看,具备金融中心人才资源和市场要素的北京、上海、深圳成为各家银行理财子公司总部的心仪之地。目前有5家银行理财子公司注册地选择在北京,数量领先。

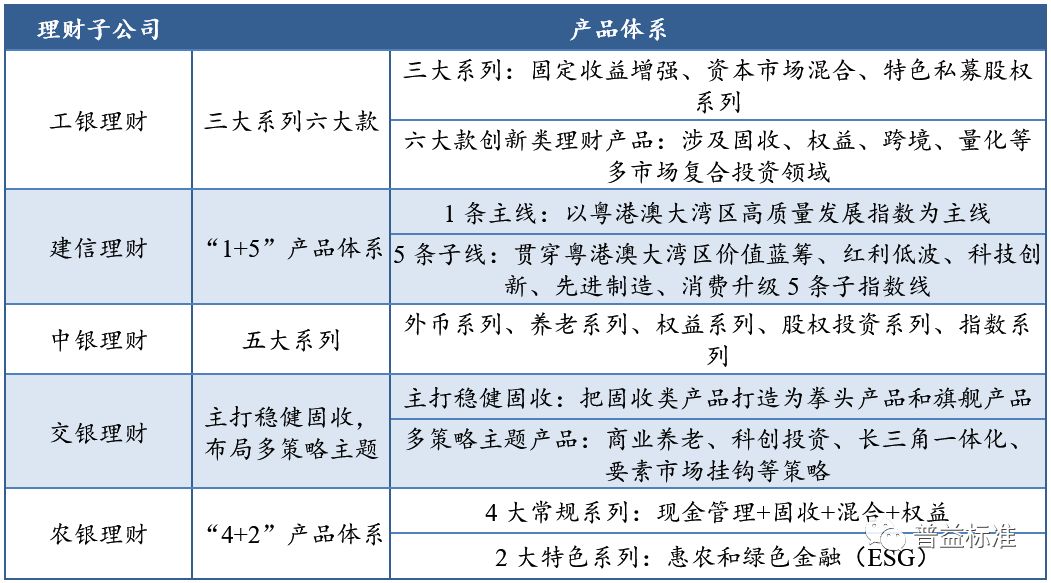

产品体系以固收为主

“固收+”策略试水权益投资。

在理财产品净值化转型、理财子公司相继成立的背景下,各银行采用“固收+”策略,从传统债券资产投资转向大类资产配置,以分散投资、优化大类资产配置作为核心手段,从被动防控风险转向主动管理风险。围绕“固收+”策略,各理财子公司的产品品牌特色鲜明,形成差异化发展。

根据《管理办法》相关规定,理财子公司业务主要有四个方面:(一)面向不特定社会公众公开发行理财产品,对受托的投资者财产进行投资和管理;(二)面向合格投资者非公开发行理财产品,对受托的投资者财产进行投资和管理;(三)理财顾问和咨询服务;(四)经银保监会批准的其他业务(依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动)。

中信建投分析师杨荣认为,从这几家理财子公司的产品体系来看,主要具有以下特征:以固收为主体,积极布局权益类;权益类投资以私募股权、FOF模式居多;以复制指数起步,积极探索量化策略;部分保留了浮动管理费这一理财特色。

工银理财率先取得衍生品交易和外汇业务资格,这意味着获得了资管业务转型发展的市场先机。工银理财目前的产品投向以固定收益类为主,混合类、权益类为辅。

建信理财在开业时提出,将发行多款精准对接粤港澳大湾区发展

规划的系列理财产品,目前建信理财新产品陆续发行。

在资产配置上,建信理财开始增加对权益类资产的配置。

农银理财董事长马曙光今年8月在接受媒体采访时表示,农银理财脱胎于中国农业银行,未来将加强理财知识宣传普及,提高县域、三农客户对理财业务的认知度,将按照监管政策降低理财产品销售起点金额,满足县域和三农客户小额、零散资金的理财需求。

背靠“零售之王”招商银行的招银理财则在产品体系搭建上以客群为依托,根据基础客群、养老金客群、金葵花及金卡客群、有投资经验客群、私人银行客群、公司客群这六大客群划分新品,产品涵盖货币、固收、固收+、结构化、混合、权益,覆盖了全部的风险偏好等级。

存量理财处置:

保本理财渐次清场

按照资管新规要求,金融机构开展资管业务时不得承诺保本保收益,不得在表内开展资管业务。而光大银行、交行的前述产品均属于保本型产品,退出也在情理之中。

“但其实用提前‘下线’的方式结束的并不多,更多被采纳的策略是,一边要停止新发保本产品、卡住入口,另一边对到期日还在过渡期内的产品就自然到期,对于超出过渡期的产品,就按照每个产品的情况个案处理了。我们行并没有超出过渡期的产品,都能自然到期。”一位华南城商行资管部负责人称。

数据显示,2019年以来,保本理财产品发行量占比逐渐下降。截至10月末,保本理财产品发行量占比为19.1%,较年初下降了3.9个百分点。

部分银行也在业绩发布会上对存量理财产品的过渡期安排问题进行解答。

中行首席信息官刘秋万就在该行中期业绩会上介绍指出,自资管新规发布以来,该行严格落实监管政策要求,压降不合规产品,并加大新产品发行力度。“截至6月末,保本理财和存量待整改的表外理财产品规模合计1.15万亿元,较资管新规发布时下降5500亿元。同时,符合资管新规表外理财产品规模是1820亿元,较资管新规发布时增长了1468亿元。其中,保本理财已在我行表内核算,按照存款管理。”

部分理财产品“转交”给理财子公司

关于表外理财处置方面,刘秋万表示,对于符合资管新规的表外理财,中行后续将采取变更管理人的方式转入理财子公司。对于待整改的表外理财,重点将放在资产端的整改和化解上。除资产自然到期外,中行将结合后续监管政策具体要求,综合考虑持仓的资产特性,拟采取发行理财公司新产品承接、提前终止、二级市场出售、部分回标等多种措施主动化解,妥善完成存量理财产品整改压降工作。

交行也在11月25日公告称,该行发行的部分理财产品将于12月22日首批移交交银理财管理,理财产品管理人相应变更为交银理财,理财产品合同同于当日更新。

按照交行规划,该行将通过“委托”模式来处理存量的理财业务。具体来说,在过渡期结束之前,交行将保留资管中心,统筹管理全行理财业务,同时将理财业务日常运营管理职能委托给理财子公司,承担监督理财子公司尽责履职的职能。

“这样做的好处,一方面可以满足监管关于理财子公司与母行风险隔离的要求,另一方面不会因为‘双线运行’导致人、财、物等资源重复配置。”交行副行长吕家进说。

掌门人多为资管“老兵”

目前已经开业的理财子公司掌门人大多数是银行资管“老兵”,甚至是一些银行理财业务的开创者。

其中,国有银行理财子公司的高管团队一般由母行资管或者金融市场条线平移而来。

资料显示,建信理财公司董事长刘兴华是一位建设银行体系内成长培养的优秀干部。刘兴华毕业于江西财经大学。刘兴华在建设银行的职业生涯始于建行安徽省分行的纪检监察领域,后从事人力、个人金融、计财等多个业务领域,在多个领域均实现了业绩的突破。2016年刘兴华由苏州分行行长调任至建行资产管理部总经理,直至执掌建行理财子公司。

工银理财董事长顾建刚曾任上海分行财务会计部总经理兼财务核算中心主任、工商银行北京分行副行长等职务,在投资管理、风险管理、财务管理等现代金融专业方面拥有极其丰富的实务与管理经验。新任理财子公司董事长之前,他任工商银行资管部总经理。数据显示,截至今年上半年,工行理财总规模近3万亿元,仍是“中国银行业资管第一大行”。

交通银行理财子公司交银理财董事长涂宏也是“老交行”。资料显示,涂宏先后毕业于中国人民大学和复旦大学。他曾先后在交通银行北京分行、广州分行、纽约分行、金融市场部等部门担任领导职务,在就任交银理财董事长前,他担任交行同业与市场业务板块总监。

农银理财董事长由农业银行资产管理部总经理马曙光出任。中行投行与资产管理部总经理刘东海担任中银理财董事长。

1.建信理财:

建信理财公司章程要求股东委派指定董事长。董事会由5至13名董事组成,董事会成员包括执行董事、非执行董事、独立董事。执行董事、非执行董事全部由股东委派;独立董事人选由股东决定。公司设董事长一名,由股东在委派时指定。董事会下设战略发展委员会、薪酬与提名委员会、审计委员会、风险管理与内部控制委员会四个专门委员会。

工银理财是中国工商银行的全资子公司,下设董事会、监事会审计委员会等,原工商银行资产管理部总经理顾建纲任董事长,许海任监事长;从管理层来看,下设产品营销、投资研究、风险管理、运营支、综合管理五大板块,总共包含20个部门,原金融市场部兼同业业务部负责人唐凌云出任总裁。

3.交银理财:

交银理财拟在公司本部设19个部门,覆盖前、中、后台,包括独立的IT部门、信披、营运等职能部门,以及包括审批部门、风险管理部门、审计部门在内的风控部门等等。

4.中银理财:

中银理财共设立市场与政策研究部、产品与系统研发部、销售部、信评与审批部等17个部门,同时设立产品管理委员会、投资与决策委员会、运营估值委员会,以及风险管理与内部控制委员会4个专业委员会。

5.农银理财:

农银理财董事长马曙光在采访中透露,目前,农银理财已设董事会、监事会和高级管理层,并在董事会下设战略规划与投资决策委员会、提名与薪酬委员会、风险管理与审计委员会;在高级管理层下设投资决策委员会、产品创新委员会、风险合规管理委员会、财务审查委员会、信息科技委员会。

部门设置方面,农银理财根据监管要求和业务发展需要,分为四大板块。包括:投资研究板块、产品与金融科技板块、风险与交易板块和运营保障板块,共设16个部门。

6.

光大理财:

光大理财按照业务属性,设置了市场、投资、风控、科技运营及综合五大板块。其中,市场板块包括产品及市场部、开放平台部、解决方案部;投资板块包括研究及数据部、委托投资部、固定收益投资部、资本市场及量化部、项目及股权投资部、创新资产部、集中交易部;风控板块包括风险管理部、合规及法务部、审计部;科技运营板块包括金融科技部、运营部;综合板块则包括综合管理部/党委办公室/党务部/董办/战略部、纪委办公室、人力资源部/党委组织部/工会、财务部/自营投资部。

7.招银理财:

组织架构上,招银理财内设19个一级部门,包括风险管理部、投后管理部、风险评审部、产品设计部、市场销售部、集中交易部、研究部、数据科技部、量化衍生品投资部、跨境投资部、权益投资部、固定收益投资部、另类投资部、项目投资部(含结构化、不动产、非标债权、资产证券化)等。

值得一提的是“数据科技部”,目前已开业的两家股份行理财子公司均设有相关部门:光大理财内设金融科技部,而招银理财是“数据科技部”,这显然表示越来越多银行理财子公司锚定科技在资管深水区的应用。