转售,顾名思义,就是对计划登记回售的债券进行二次转让的过程,同时也是对原本应该结束、注销的债券进行“复活”的过程。

对于发行人来说,相当于在二级市场发行新债。以期限“

3+2

”的债券为例,在回售日操作转售,相当于发行人新发了一笔期限

2

年期、规模为回售规模的债券。

对于未申报回售的那部分投资者,存在不利影响。

一方面,经过转售操作后发行人实际负债并没有减少,存量投资者当然希望发行人负债越少越好,这样单位债务对应的资产也越多,债务违约风险也相应的降低。

另一方面,转售的过程往往也是存续债券集中度急剧上升的过程。随着债券集中度的上升,其二级市场流动性也持续下降,负面舆情对债券的影响也持续放大。

为了缓解债务集中到期压力,很多民企和部分国企将一级发行压力传递到了二级市场,整体表现为转售规模的持续上升。

我们用前台成交数据梳理了一下

2019

年以来城投和产业债发行主体的疑似转售交易。

判断标准主要是回售兑付日前

60

天,净价成交价格在

98

至

102

块的交易,我们按城投和产业主体汇总了一下这类交易的累计成交量、平均成交净价及平均转售日距回售日天数。

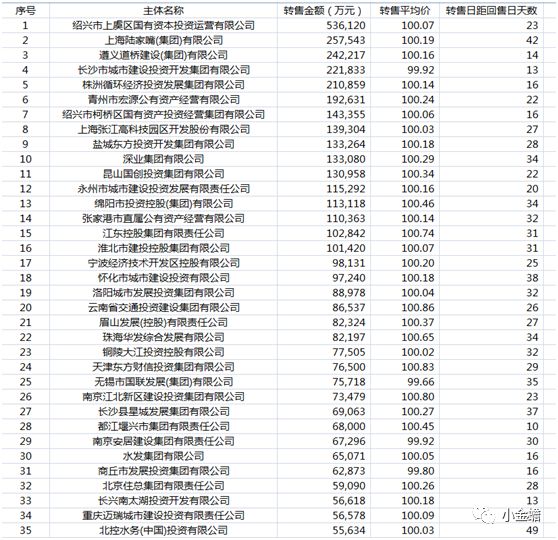

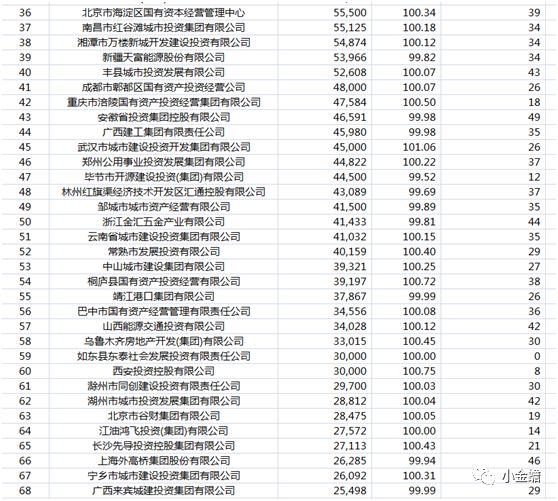

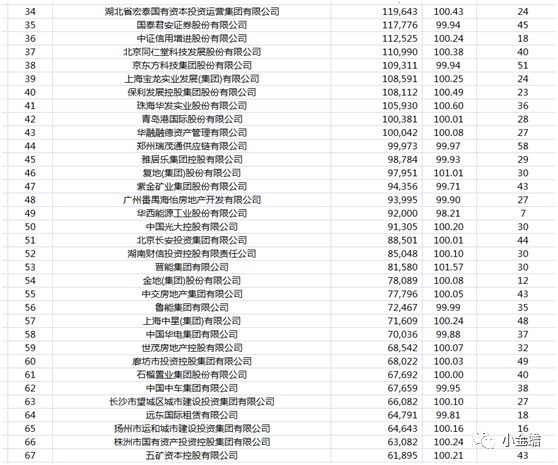

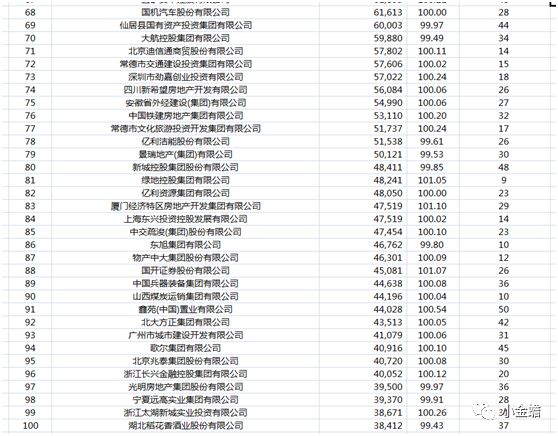

2019年以来进行转售操作的

产业主体

城投主体(wind城投判断标准)