文/克而瑞研究中心

数洞里的兔酱

从去年到今年,调控浪潮袭来后“政策加强”持续成为楼市关注的焦点,兔酱注意到,大家的关注点主要在范围扩大和力度加强两个维度上,范围扩大主要体现在一波一波的限购正在向三四线城市蔓延,讨论度最高的无非雄安新区、环上海区域、环广深区域的三四线城市;而力度加强则主要说的是那些限购条件加强、社保年限延长、首付比例增加等措施。

其实调控政策除了蔓延向三四线城市以外,也蔓延向了一些去年并未出台限购政策的二线城市。比如长沙、石家庄、青岛这三个城市,今年三月份连接出台限购限贷政策,但考虑到潜在库存较大、购房需求基数有限、市场波动风险等因素,调控力度仍有明显保留。

表: 长沙、石家庄、青岛2017年出台限购限贷政策一览

以长沙为例,长沙市六区在三月份政策出台后的当月成交量飙升至137万平方米,环比上涨97%,而四月份成交量显著下降至73万平方米,

同环比分别下跌了49%和47%;那么在限购的政策出台后,长沙目前的客户特征是怎么样的呢?

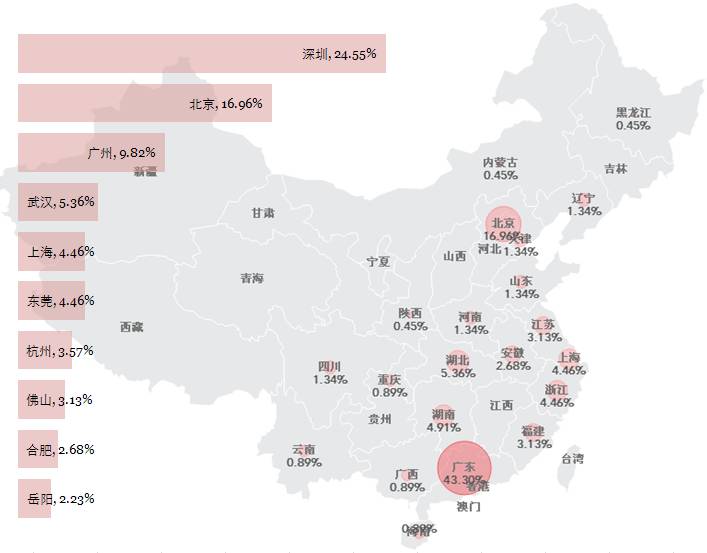

省内投资客占比较少,最多外地客户来自邻省广东

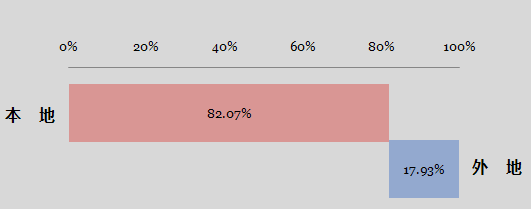

近期在长沙看房的客户中,长沙本地的客户占比达到82.07%,刚刚超过八成,这个占比并不算太高,说明在长沙政策条件相对宽松,且价格跟市场火爆的二线城市相比处于洼地的情况下,外来的投资客户仍是比较多的。

长沙看房客户来源占比

兔酱原本以为,长沙作为湖南省会,理应会迎来较多省内的投资客看房,但从采集的项目客户数据来看,似乎并不是这么一回事。17.93%的外地客户中,来源较为分散,省内客户仅有岳阳、湘潭、株洲三市来访客户较多,岳阳来客占外地客户的2.23%,仅在外地客户占比中排行第十。

在外来客户中,由于地理关系较近,

广州到长沙的高铁时长不超过3小时,来自广东省的外来客户最多,广东客户占到总外地客户的43.30%

,其中深圳、广州分别占24.55%、9.82%,远多于湖南省其他区域的来客,不过考虑到这部分客群中

不少本就是湖南籍去广东发展的

,所以目前的限购政策并不能挡住这些客群;北京来的看房客户也高达16.96%,除北广深以外,到湖南看房的外地客户分布都较为平均,从地图上可见来源于东部沿海一侧及湖北、安徽两省的客户占较多。这也是全国房地产市场最为活跃的地方,而西北、东北部的来客都非常稀少,在市场越活跃的区域,客户在城际、省际之间的流动也就更为频繁。

长沙近期看房客户来源占比及外地城市占比TOP10

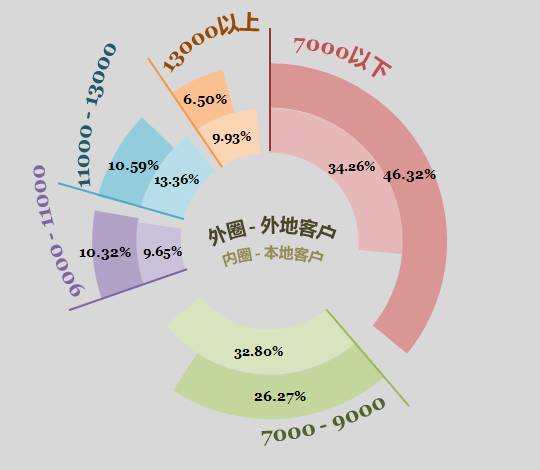

将项目按照单价段及面积段进行分类后,兔酱将外地客户和本地客户在各个不同档位的项目上的来访量进行了分组比较,看一下外地客户和本地客户在产品选择上有什么不一样。

从单价段的分组来看,外地客户有46.32%集中在了单价7000元以下的产品中,单价越高,外地客户中去看盘的人数越少,

说明外地客户还是有“捡漏”心态

,前往长沙看房最主要还是因为长沙房价目前处于洼地。本地客户单价7000元以下及单价7000-9000元/平方米的产品中分布几乎一致,各占比在3成左右,另外,有大约10%的本地客户会去看单价13000元/平方米以上的项目。长沙市场目前主要是以刚需为主,改善及豪宅类产品吸引的来访客户较少。

本地、外地客户在各单价段分布情况(单位:元/平方米,%)

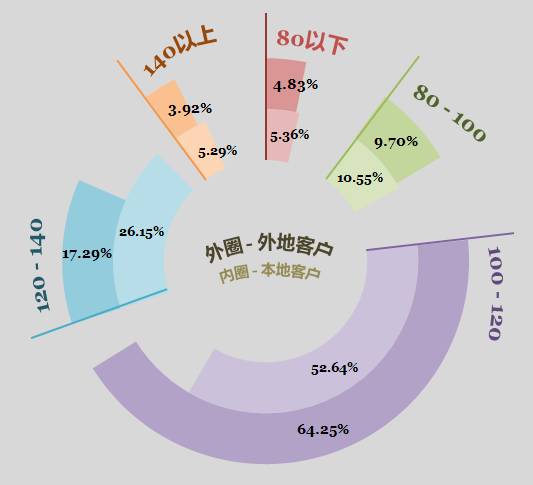

从面积段来看,本地客户及外地客户分别有52.64%和64.25%集中于100-120平方米的项目,外地客户主要偏好面积段在100-120平方米和120-140平方米的项目,只有不到5%的外地客户会去看大于 140平方米或小于80平方米的项目,主要是对投资客户来说,过大或过小的产品都不利于转手,面积大的产品总价较高,也会导致较高的投资杠杆,所以

外地客户主要集中于单价低、面积段较为大众化的项目

。本地客户在各面积段产品中的来访分布大体上与外地客户相似,但在120-140平方米面积段的占比达到26.15%。

本地、外地客户在各面积段分布情况(单位:平方米,%)

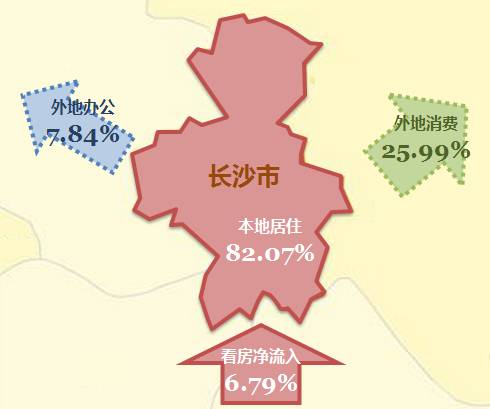

本地客群消费、办公行为外流,长沙净流入看房者达到6.79%

从采集到的看房数据里,有82.07%的来访者住在长沙市区,但从办公及消费地点的纪录来看,这82.07%的本地客户并不完全在长沙市本地进行办公和消费,其中至少有7.84%的人在长沙县及长沙周边办公,有25.99%的人发生在外地消费的行为。

在部分办公和消费外溢至市区周边时,市区居住的客群自然也会发生外地看房行为,与此同时外地客户也在涌入长沙看房,兔酱测算发现,还是

外地人进入长沙看房的人次

多于

长沙人去外地看房人次

,看房人口净流入占比达到6.79%(即二者之差除以全部看房人次)。

长沙市本地客户办公、消费外溢及看房净流入情况(单位:%)