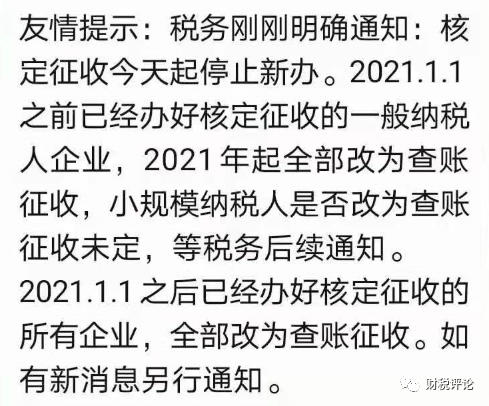

“税务刚刚明确通知:

核定征收即日起停止新办。2021.1.1之前已经办好核定征收的

一般纳税人企业,2021年起全部改为查账征收

,小规模纳税人是否改为查账征收未定,等税务后续通知。

”一位业内人士表示。“2021.1.1之后已经办好核定征收的所有企业,全部改为查账征收。如有消息另行通知。”

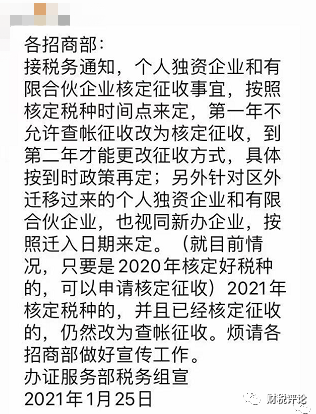

另外一则消息显是,接税务通知,

个人独资企业和有限合伙企业核定征收事宜,按照核定税种时间点来定,第一年不允许查账征收改为核定征收,到第二年才能更改征收方式

,具体按到时政策再定;另外针

对区外迁移过来的个人独资企业和有限合伙企业,也视为新办企业,按照迁入日期来定

。(就目前情况,只要是2020年核定好税种的,可以申请核定征收)2021年核定税种的,并且已经核定征收的,仍然改为查账征收。

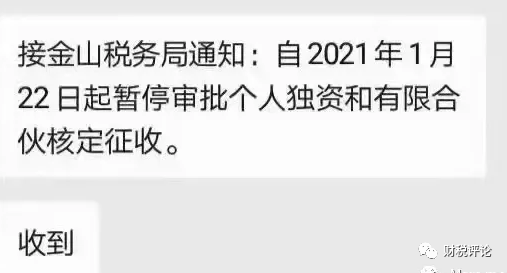

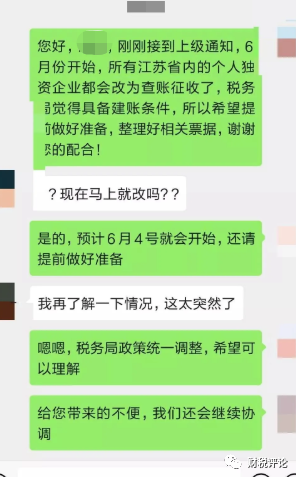

还有这样的:

国家税务总局将对金税三期核心征管进行升级完善,同时也对财税体制改革支持提出数十项要求,

包括持续推进增值税改革、改革个体工商户管理方式、扩大非税收入划转、强化增值税发票风险全链条管理等。

对不符合建账要求的个体工商户、个人独资企业适用定期定额征税办法虽然简化征收程序、降低征纳成本,但是随着税收现代化服务的不断推进,智能预填等一系列的电子化申报方式的推广,已大大简化的申报流程、降低了申报成本,使得定期定额征收方式的优势逐步淡化。

而定期定额征收存在的定额核定程序流于形式,核定的定额未能反映个体工商户、个人独资企业的实际纳税能力,造成国家税源的损失,容易滋生税收腐败等问题仍未能得到解决。

通过完善税制,

推进核定征收向查账征收转变,严格定期定额核定征收标准,把核定征收方式限定在适度的范围内,尽量减少核定征收企业的数量,同时为查账征收户提供更方便快捷的申报方式,逐步实现取消定期定额核定征收,将能更好的减少税源损失、保证了税收的公平性。

其实早在去年其他地方已经有这样新闻了:

另外,2020年12月31日,北京市财政局、国家税务总局发布了《关于调整个人独资企业和合伙企业个人所得税应税所得率的通知》,通知指出自2021年1月1日起,

对实行核定应税所得率征收方式的

工业、交通运输业、商业个人独资企业和合伙企业

,应税所得率按

5%

标准执行

,而在此前,以上的应税所得率为

7%。

相关问答:合伙企业核定征收问题

问:我司是有限合伙企业,2018年12月迁来山东。因我司虽设置账簿,但成本资料、收入凭证、费用凭证残缺不全,难以查账,2019年1月由山东主管税务机关按财税[2000]91号第七条的规定,对我司生产经营所得的进行核定征收个人所得税,但3月初接到山东主管税务机关取消核定的口头通知,并对1、2月收入按查账征收方式重新计算,请问,

一年之内变更征收模式是否可以?我司是否应该继续核定征收?

答复机构:山东省税务局

答复时间:2019-06-27

答:您好!非常抱歉,由于系统原因,导致您通过国家税务总局网站提交的问题时间延迟,给您带来的不便表示歉意。现针对上述咨询问题进行答复。根据

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)该文件没有规定变更征收方式有关时间的限制。

企业按核定征收还是查账征收由主管税务机关根据企业实际情况确定,具体建议联系主管税务机关进行咨询。

参考文章:

重磅:个人独资企业、合伙企业核定征收避税要玩完?新个税实施条例征求意见第38条猜想

终审判决:房开企业核定征收企业所得税、土地增值税没那么容易