|

1.

消费数据二季度以来增速下行。

①

2017

年社零总额

36.6

万亿元增

10.2%

;

1Q18

名义增

9.8%

,

4

月开始下行,

4-5

月实际增

7.9%

和

6.8%

,

7

月实际增

6.5%

再创新低;百家增速

3

月

3.4%

高点、

4-7

月各

-0.4%/-2.5%/2.1%/-2%

;

50

家

4

月增速降至

-0.6%

、

5

月

-3.4%

、

7

月

-3.9%

;

②

CPI

重回“

2

”时代,

2018

年

2-3

月各

2.9%

和

2.1%

,

4-6

月维持

1.8-1.9%

,

7

月

2.1%

;

2017

和

1H18

网络零售额增速各

32.2%

和

30.1%

,占社零总额比例由

2017

年

19.6%

提升至

1H18

的

22.7%

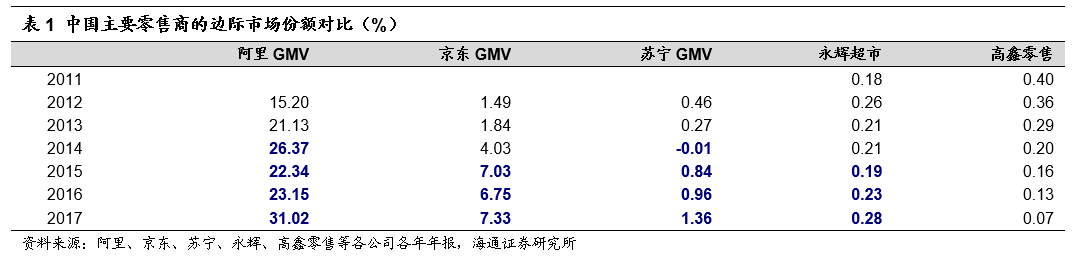

;③中国零售市占率前十中,阿里、京东和苏宁各以

8.2%

、

5%

、

1.3%

居前三位,永辉

0.3%

第

9

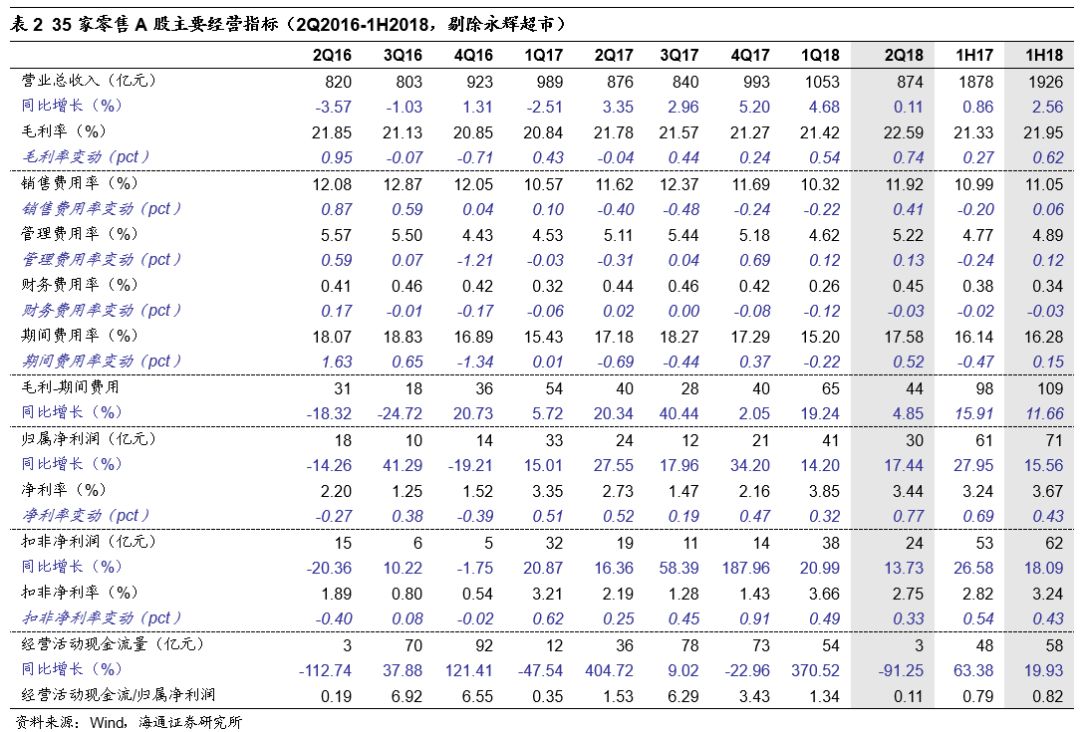

;边际市场份额阿里苏宁永辉

2015-17

年持续提升,京东

2016-17

维持

7%

左右,高鑫零售持续下降。

我们对中期

消费环境整体偏谨慎,

但维持“渠道结构性平衡”的判断,而这种平衡对龙头来说更是机会,优质龙头在加速获得市场份额

。

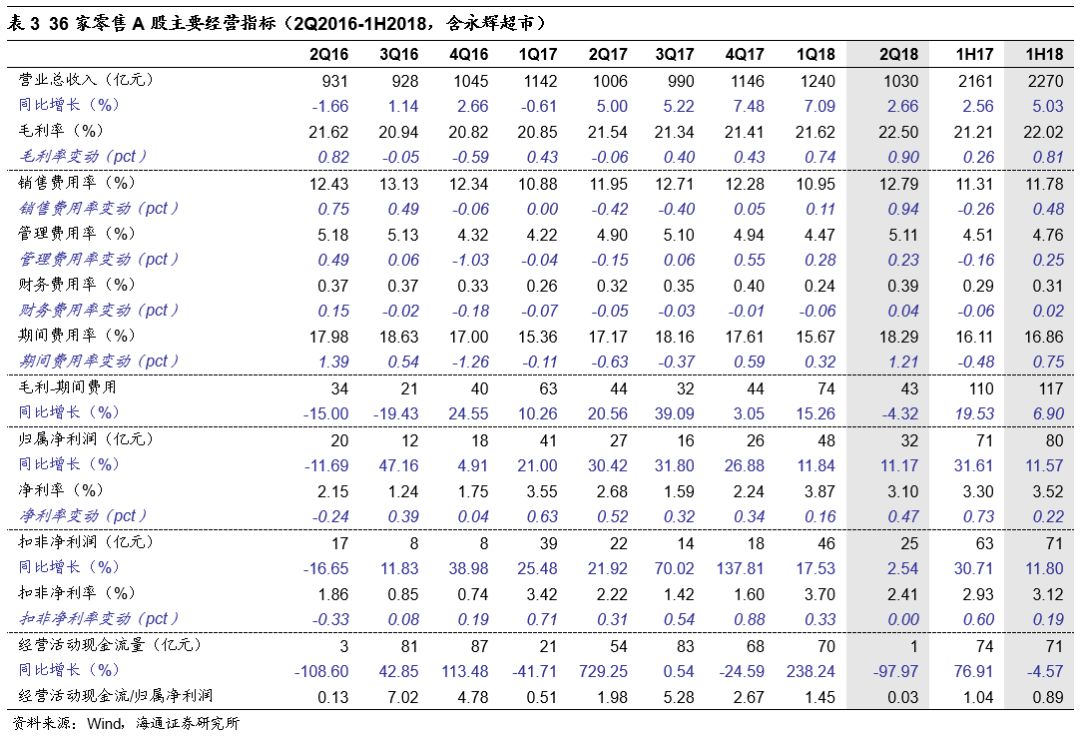

2.2Q18

收入增速下滑,利润保持平稳增长。

以剔除永辉的

35

家公司为样本:

1H18

收入增

2.6%

,一二季度各增

4.7%

和

0.1%

,二季度明显放缓,且增速同比减少

3.24

个百分点

;毛利率增

0.62pct

,贡献居前的有欧亚集团(

0.19%

)、重庆百货(

0.17%

)、步步高(

0.16%

)、天虹股份(

0.14%

)等,期间费用率增

0.15 pct

;归母净利增

15.6%

,扣非净利增

18.1%

,其中

1Q/2Q

归母净利各增

14.2%

和

17.4%

,

2Q

高因中百集团拆迁补偿,

1Q/ 2Q

扣非净利各增

21%

和

13.7%

,

2Q

增速同比和环比均有所放缓,但仍保持平稳增长

。

1H18

经营净现金流

58

亿元增

20%

,

1Q

增

42

亿元,

2Q

降

33

亿元,

2Q18

较

2Q17

经营净现金流减少最多的有:杭州解百(

-6.95

亿元)、步步高(

-5.44

亿元)、大商股份(

-5.32

亿元)、百联股份(

-4.33

亿元)等。

3.

重点公司:增长分化,优质公司表现仍佳。

2018

上半年

67

家样本公司中有

42

家扣非净利正增长或扭亏为盈(

2017

年同期

45

家),收入和扣非净利实现双增长的公司有

30

家(同比持平);在收入和扣非净利均位于行业前

15

的公司中,由主业稳健增长所驱动的有

青岛金王、深圳华强、珀莱雅、汉商集团

等。

此外,

苏宁易购

收入大增

32%

,扣非净利扭亏为盈;其他我们重点推荐和关注的公司扣非净利表现也均较好,包括

天虹股份增

25.06%

、

家家悦增

29.2%

、

红旗连锁增

57.46%

、

永辉超市降

20.33%

(云超增

29%

)

、

王府井增

61.22%

、

周大生增

28.02%

。

我们统计

1H18

收入和扣非净利增速同比改善,以及

2Q18

收入和扣非净利环比改善个股发现,

收入端

1H18

和

2Q18

双重改善的有

家家悦、中百集团、周大生、拉芳家化

等;利润端双重改善的有

重庆百货、红旗连锁、家家悦、周大生、拉芳家化

等;

收入和利润均双重改善的有家家悦、周大生、拉芳家化

。

4.

涨幅及估值。

①

涨幅:

2018

年初至今,商贸指数跌

22.7%

,跑输上证综指

5.46pct

,个股涨幅居前的有

爱婴室(

78%

)、御家汇(

68%

)、珀莱雅(

51%

)、重庆百货(

19%

)、

家家悦(

13%

)、天虹股份(

9%

)、

中央商场(

9%

)、兰生股份(

8%

)

、周大生(

3%

)、苏宁易购(

1%

)

;

②

估值:

2018

年,

PE

较低的有鄂武商

A

(

6x

)、欧亚集团(

11x

)、青岛金王(

11x

)、王府井(

12x

)等;

PS

较低的有欧亚集团(

0.21x

)、银座股份(

0.22x

)、中百集团(

0.27x

)、百联股份(

0.29x

)等;

RNAV/

市值居前的银座股份(

4.2

倍)、小商品城(

3.9

倍)、欧亚集团(

3.8

倍)、百联股份(

3.4

倍)等;现金

/

市值居前的有华联综超(

122%

)、合肥百货(

80%

)、银座股份(

69%

)、百联股份(

62%

)等。

5.

行业观点及推荐个股。

二季度以来消费增速回落,但渠道自身更多有结构性平衡的特征,新的产业格局加速形成,零售企业参与竞争的核心能力成为优秀团队和机制,进而包括业态、供应链整合、数字化改造,以及所拥有的资本及规模整合力,行业具备α属性,行业压力期,也是优质公司跨越式发展的机遇期。

重点推荐苏宁易购、天虹股份、家家悦

、红旗连锁

,重视对

【永辉超市】

战略

&

经营拐点的判断,以及对应投资机会的临近,关注王府井、周大生、青岛金王等。

风险因素:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

|

详细内容

1

.

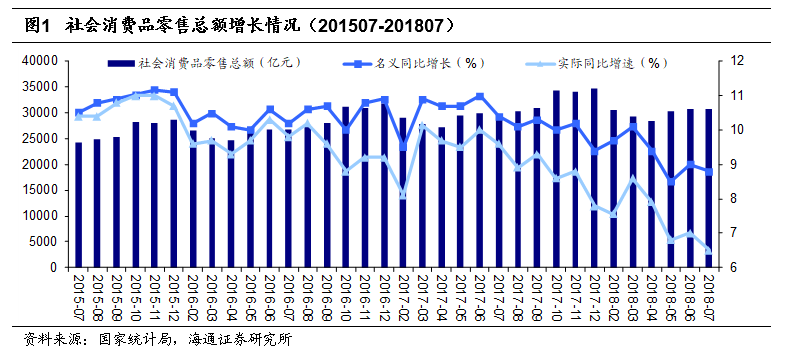

消费数据:二季度以来行业增速下行

社零、百家、

50

家二季度以来增速均有所下滑,

7

月增速多创新低。

2017

年社零总额

36.63

万亿元,名义增长

10.2%

,增速较

2016

年略降

0.2

个百分点,

2018

年一季度社零总额

9

万亿元,同比增长

9.8%

,其中

3

月份的名义与实际增速分别为

10.1%

和

8.6%

,高于

2

月份的

9.7%

和

7.6%

,环比改善;但从

4

月份开始增速便掉头下行,

4

月名义和实际增速分别

9.4%

和

7.9%

,环比均有

0.7

个百分点的下降,

5

月名义和实际增速进一步下降至

8.5%

和

6.8%

创新低,

6

月因端午节因素略有回升,但

7

月增速则继续下行,其中

6.5%

的实际增速再创了新低。

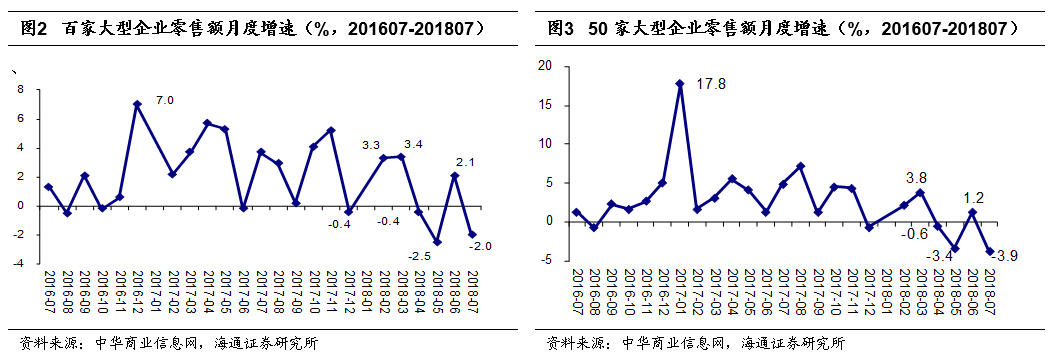

全国百家大型零售企业零售额和

50

家大型企业零售额增速也是自

2018

年

4

月份开始下行。其中百家零售额增速

3

月相对高点

3.4%

,

4

月下降至

-0.4%

,

5

月进一步下降至两年来新低的

-2.5%

,

7

月为

-2%

;

50

家零售额增速

4

月下降至

-0.6%

,

5

月也是近两年新低

-3.4%

,

7

月

-3.9%

再创新低。

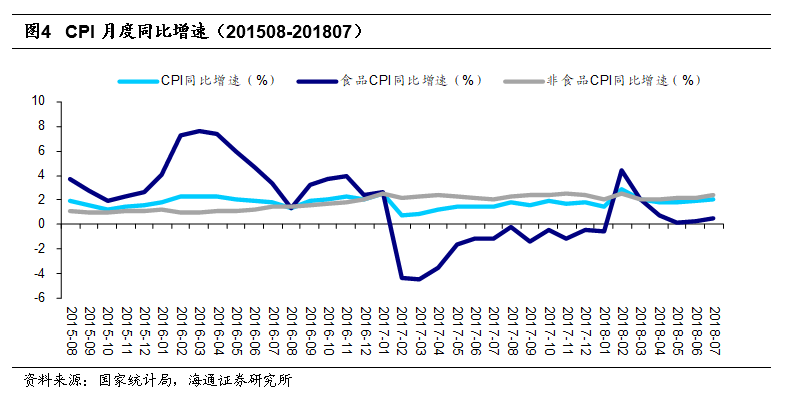

CPI

再回“

2

”时代,食品保持正增长。

年初市场对

2018

年通胀预期升温,从数据上来看确实也有所体现,

2018

年

2-7

月

CPI

增速分别较

2017

年同期有

0.3-2

个百分点不等的提升,其中

2018

年

2

月和

3

月

CPI

各

2.9%

和

2.1%

,扭转了

2017

年持续的

“1”

时代,重回

“2”

时代,

4-6

月均维持在

1.8%-1.9%

,

7

月则是

2.1%

再回

2%

以上。从品类来看,

2018

年

2-7

月食品

CPI

均保持正增长,较

2017

年持续的负增长也大有改善,估计是带动

CPI

回升的主要驱动因素;非食品

CPI

基本均维持在

2%

以上,相对比较稳定。

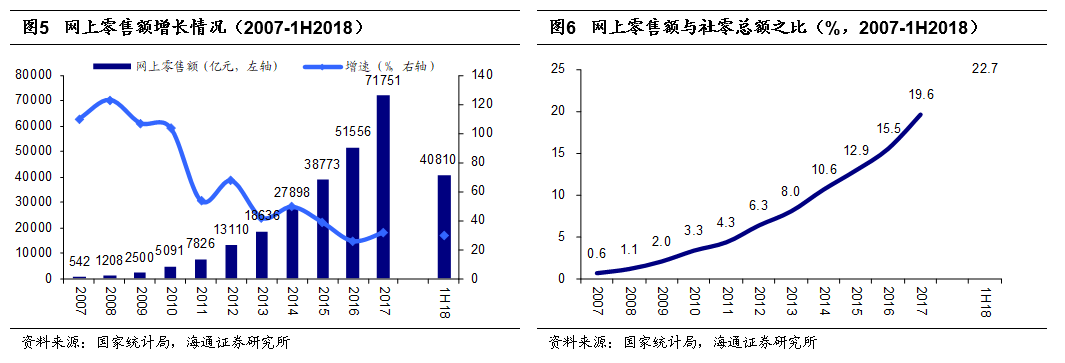

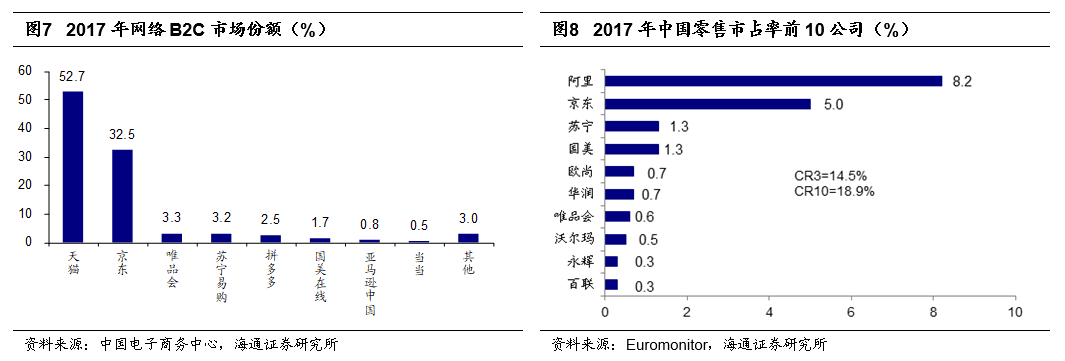

网络零售额增速略放缓,

1H18

占比

23%

。

据国家统计局,

2017

年我国网络零售额为

71751

亿元,同比增长

32.2%

,占社零总额的比例为

19.6%

;

2018

上半年网络零售额同比增长

30.1%

略有放缓,与社零总额之比增加至

22.7%

,但提升幅度有所放缓。

龙头加速获得市场份额。

①从市场份额来看

,中国

2017

年零售市占率前十的公司中,阿里巴巴、京东、苏宁各以

8.2%

、

5.0%

和

1.3%

的份额占据前三位,唯品会以

0.6%

居第

7

位,其他线下(或以线下为主)的零售商中,国美

1.3%

、欧尚

0.7%

、华润

0.7%

、沃尔玛

0.5%

、永辉

0.3%

、百联

0.3%

均上榜。

②从边际市场份额来看

,

阿里、苏宁、永辉在

2015-17

年均有持续的提升

;京东由

2012

年的

1.49%

快速提升至

2015

年的

7.03%

后,

2016-17

年均维持在

7%

上下;高鑫零售自

2011

年开始即持续下降,

2017

年仅

0.07%

。

2018

年二季度以来整体消费环境偏弱,从中期角度,考虑到年初以来消费驱动力有所弱化(如去杠杆、负财富效应、

P2P

持续爆雷、棚改货币化收紧等)以及基数效应,我们对下半年消费环境整体偏谨慎,

但仍维持“渠道结构性平衡”的判断,而这种平衡对龙头来说更是机会,优质龙头在加速获得市场份额。

2

.

行业分析:

2Q18

收入端增速下滑,利润保持平稳增长

考虑数据口径的可比性以及结果的有效性,我们选取主要的

36

家零售公司作为行业样本,同时基于数据准确性的考虑,我们在做毛利率和费用率等的百分比变动比较时,将上下年度间的数据做了对比口径上的统一性调整。

需要注意的是,因永辉超市

2Q18

主要指标波动较大,

因此以剔除永辉超市口径的数据对比参考性更强且作为优先对比

。

(

1

)收入:

35

家零售

A

股

2018

上半年收入同比增长

2.56%

,二季度增

0.11%

。

上半年

2.56%

的增速较

2017

年同期增加

1.7

个百分点,

其中

1Q18

增速

4.68%

,增速同比增加

7.19

个百分点;

2Q18

增速

0.11%

,较

1Q18

明显放缓,且增速同比减少

3.24

百分点。整体来看,收入端自

3Q16

开始延续回升,至

2Q18

趋势有所放缓,且结合社零、百家和

50

家数据,二季度行业略显疲软。

包含永辉超市后,

2Q17-2Q18

收入增速分别为

5%

/

5.22%

/

7.48%

/

7.09%

/

2.66%

,

2Q18

收入增速放缓且同比减少了

2.34

个百分点。

(

2

)毛利率

:

2018

上半年毛利率同比增加

0.62

个百分点,延续

1H17

的提升趋势

,体现行业在供应链端的议价能力也在持续提升;其中

1Q18

和

2Q18

毛利率各增加

0.54

个百分点和

0.74

个百分点,二季度毛利率增幅有较大提升,可能也由于收入增速下降带来的结构性提升。

测算主要公司上半年对

0.62

个百分点毛利率增量的贡献为:欧亚集团(

0.19%

)、重庆百货(

0.17%

)、步步高(

0.16%

)、天虹股份(

0.14%

)

。

包含永辉超市后,

1H18

毛利率增加

0.81

个百分点,其中

1Q18

和

2Q18

各增

0.74

和

0.9

个百分点,整体趋势不变。

(

3

)费用率

:

2018

上半年期间费用率同比增加

0.15

个百分点,

其中销售费用率同比增加

0.06

个百分点至

11.05%

;管理费用率同比增加

0.12

个百分点至

4.89%

;财务费用率同比减少

0.03

个百分点至

0.34%

,整体来看上半年各细项费用率均较为稳定。

分季度,

1Q18

和

2Q18

期间费用率各分别减少

0.22

和增加

0.52

个百分点,二季度增幅较大,主要来自销售费用率增加了

0.41

个百分点,

测算主要公司销售费用率增量贡献为:步步高

0.23%

、天虹股份

0.14%

、重庆百货

0.14%

、欧亚集团

0.1%

、家家悦

0.1%

。包含永辉超市后

2Q18

期间费用率大增

1.21

个百分点,主要由于永辉超市

2Q18

销售费用同比增加了

16.7

亿元。

(

4

)净利润

:

2018

上半年归母净利同比增长

15.56%

,扣非净利润增长

18.09%

,增速较

1H17

放缓。

扣非净利增速高于归母净利意味着非经常性损益有所减少。

从经营层面看,收入增长叠加毛利率和费用率影响,毛利减去期间费用这一指标同比增长

11.66%

,增速较

1H17

也有所放缓

。

分季度,

1Q18

和

2Q18

归母净利分别增长

14.2%

和

17.44%

,

2Q18

增速较高主要原因是中百集团确认了超过

5

亿元的营业外收入(主要是拆迁补偿),剔除非经常影响后,

1Q18

和

2Q18

扣非净利分别增长

20.99%

和

13.73%

,

2Q18

增速同比和环比均有所放缓,但仍保持平稳增长。从毛利

-

期间费用这一指标的增速来看,行业主业经营与该趋势类似。

包含永辉超市后,

1H18

归属净利和扣非净利分别增长

11.57%

和

11.8%

,趋势仍不变,其中

2Q18

扣非净利增速降至

2.54%

,主要由于其股权激励费用确认和云创亏损等。

(

5

)净利率

:

2018

上半年净利率同比增加

0.43

个百分点至

3.67%

,扣非净利率增加

0.43

个百分点至

3.24%

,增速分别同比减少

0.26

和

0.11

个百分点。

分季度,净利率和扣非净利率的变动(

pct

)从

2Q16

起便有持续改善,并分别从

3Q16

和

4Q16

转为同比提升,其中净利率

2Q18

同比大幅增加

0.77

个百分点,增幅再创新高,主要原因也与中百集团确认营业外收入有关,

2Q18

扣非净利率

0.33%

则回归正常且增幅环比略放缓。包含永辉超市后,净利率变动情况与上述利润增长情况一致。

(

6

)经营活动现金流量

:

二季度经营净现金流下降较多。

2018

上半年经营活动净现金流量为

58

亿元,同比增长

19.93%

,其中

1Q18

为

54

亿元,

2Q18

为

3

亿元,

1Q18

同比增加较多而

2Q18

同比下降较多。

主要公司

2Q18

经营净现金流出居前的包括:杭州解百(

-6.83

亿元)、天虹股份(

-3.86

亿元)、百联股份(

-2.64

亿元)、步步高(

-2.38

亿元)等;

2Q18

较

2Q17

相比经营净现金流减少最多的包括:杭州解百(

-6.95

亿元)、步步高(

-5.44

亿元)、大商股份(

-5.32

亿元)、百联股份(

-4.33

亿元)等,其中百联股份主要是与其他经营活动有关的现金流出变化、步步高主要是销售商品收到的现金流入变化、天虹股份主要是购买商品支付的现金流出变化。

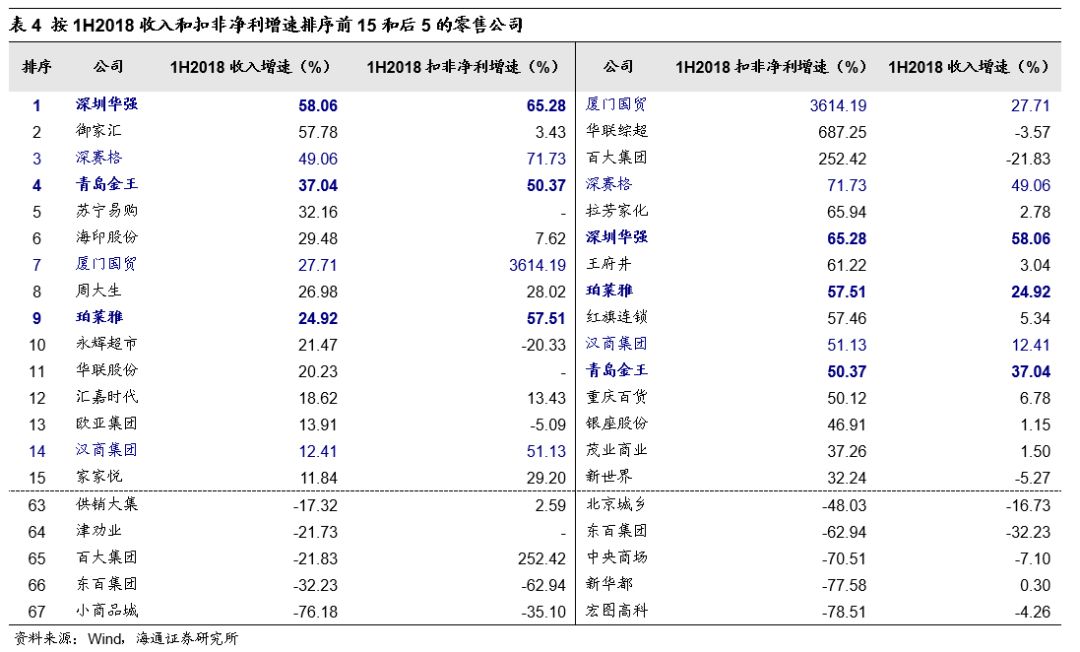

3

.

重点公司:

增长分化,优质公司表现仍

佳

我们对

67

家主要零售

A

股

2018

上半年分别按收入和扣非净利润增速进行排序,其中均排名前

15

名的公司中,由于主业经营良好的包括

深圳华强(

+58%

,

+65%)

、青岛金王(

+37%

,

+50%

)、珀莱雅(

+25%

,

+58%

)、汉商集团(

+12%

,

+51%

)

;由于房地产确认及其他因素的有深赛格(

+49%

,

+72%

)、厦门国贸(

+28%

,

+3614%

)。此外,

苏宁易购

收入端实现了

32%

的增长位居行业第

5

位,扣非净利扭亏为盈至

0.3

亿元。

其他由于自身经营良好而实现收入和扣非净利正增长的公司包括

老凤祥(

+10%

,

+14%

)、步步高(

+10%

,

+0.03%)

、广百股份(

+9%,

+10%)

、上海家化(

+9%

,

+0.01%

)、杭州解百(

+7%

,

+23%

)、重庆百货(

+7%

,

+50%

)、大东方(

+7%

,

+14%

)、天虹股份(

+6%

,

+25%

)、红旗连锁(

+5%

,

+57%

)、利群股份(

+5%

,

+10%

)、王府井(

+3%

,

61%

)、拉芳家化(

+3%

,

+66%

)等

。

我们重点推荐和关注的公司在

1H18

的扣非净利润增速表现为:

苏宁易购

0.33

亿元

(扭亏

2.3

亿元,双线融合高成长);

天虹股份增

25.06%

(主因主业靓丽表现,测算剔除地产后主业经营性利润增约

31%

);

家家悦增

29.2%

(主因优秀且稳定的同店增长、展店逐季加快,及经营效率提升等);

红旗连锁增

57.46%

(主因商品结构优化、管理效率提升,以及新网银行扭亏后大幅盈利);

永辉超市降

20.33%

(主因股权激励费用摊销及云创子公司亏损,云超板块利润增长

29%

);

王府井增

61.22%

(主因定期存款财务收益大幅增加等,剔除一次性利息收入和

2Q17

合并调整,估计净利增长

23%

);

周大生增

28.02%

(主因同店高增长及展店提速)。

2018

上半年,

67

家样本公司中有

42

家扣非净利正增长或扭亏为盈,少于

2017

年同期的

45

家;收入和扣非净利实现双增长的公司有

30

家,与

2017

年同期持平。

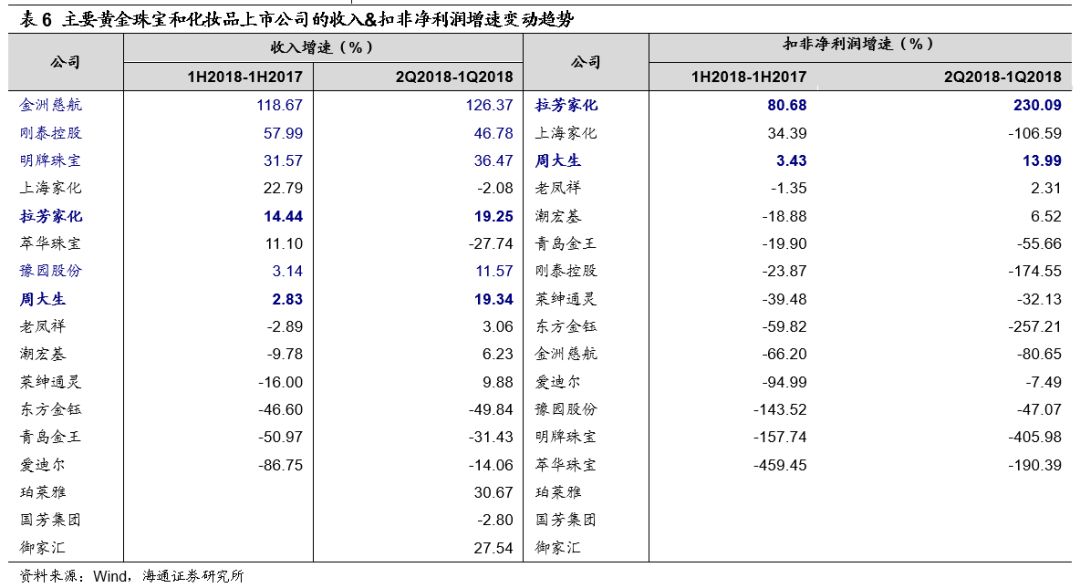

我们进一步统计了主要传统百货、超市、黄金珠宝和化妆品类上市公司收入和扣非净利润

1H18

同比和

2Q18

环比增速的相对变化发现:

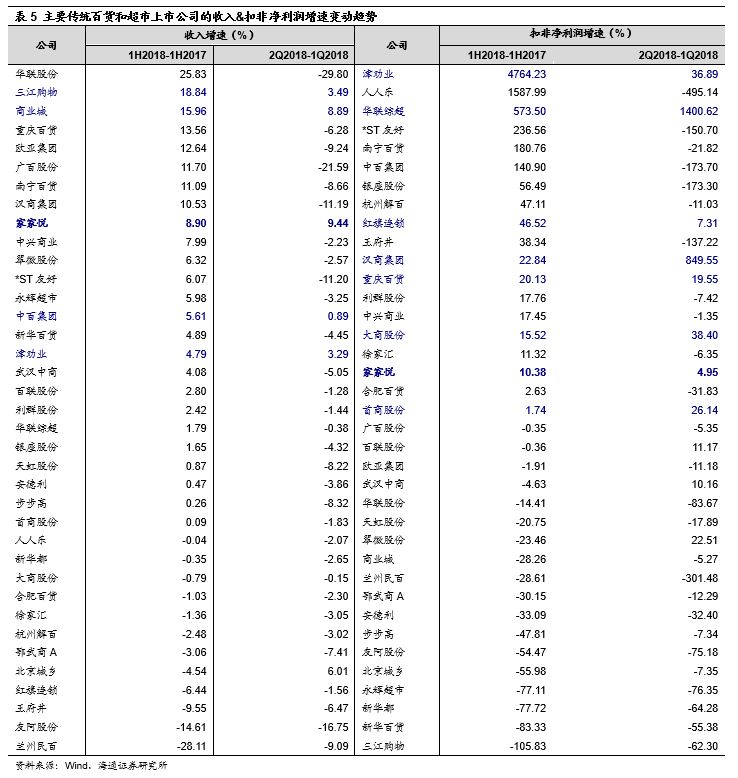

(

1

)收入端增速同比和环比双重改善:

①百货:

28

家中仅

2

家

,包括

商业城

(

+16%

,

9%)

和

津劝业(

+5%

,

+3%)

,其中多数为

2Q18

较

1Q18

增速放缓;

②超市

:

9

家中有

3

家

,分别为

三江购物

(

+19%

,

+3%)

、

家家悦(

+9%

,

+9%)

和

中百集团

(

+6%

,

+1%)

;

③黄金珠宝:

11

家中有

5

家

,分别为

金洲慈航(

+119%

,

+126%)

、

刚泰控股(

+58%

,

+47%)

、

明牌珠宝(

+32%

,

+36%)

、

豫园股份(

+3%

,

+12%)

、

周大生(

+3%

,

+12%)

;

④化妆品:

6

家中有

1

家

,为

拉芳家化(

+14%

,

+19%)

,另外,

珀莱雅

和

御家汇

因

1H17

无增速不可比,

2Q18

较

1Q18

也有均环比改善。

(

2

)扣非净利端增速同比和环比双重改善:

①百货:

28

家中有

5

家

,包括

津劝业(

+4764%

,

37%)

、

汉商集团(

+23%

,

+850%)

、

重庆百货(

+20%

,

+20%)

、

大商股份(

+16%

,

+38%)

、

首商股份(

+2%

,

+26%)

;

②超市

:

9

家中有

3

家

,分别为

华联综超(

+574%

,

+1401%)

、

红旗连锁(

+47%

,

+7%)

、

家家悦(

+10%

,

+5%)

;

③黄金珠宝:

11

家中有

1

家

,为

周大生(

+3%

,

+14%)

;

④化妆品:

6

家中有

1

家

,为

拉芳家化(

+81%

,

+230%)

,另外,

珀莱雅

和

御家汇

因

1H17

无增速不可比,

1H18

分别有

58%

和

3%

的正增长。

收入和扣非净利均实现双重改善的公司包括

家家悦、周大生和拉芳家化

。

4

.

估值:

处于历史低点,结合

PEG PS RNAV

等优选个股

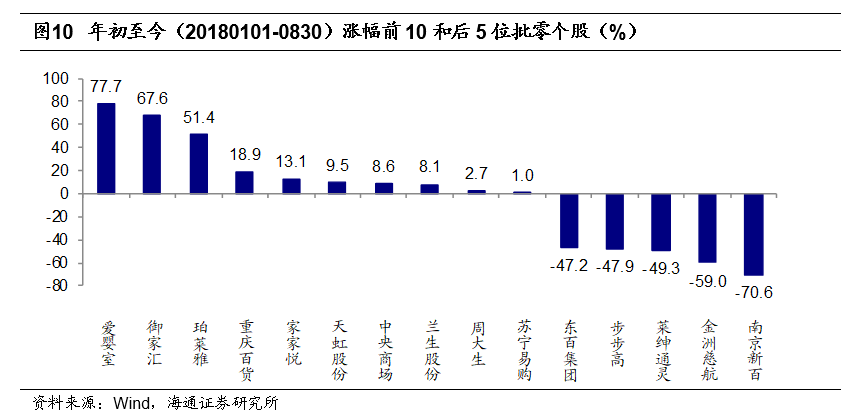

2018

年初至

8

月

30

日,申万商贸指数跌

22.68%

,跑输上证综指

5.46

个百分点,居各板块第

12

位,仅休闲服务一个板块实现了

0.79%

的正增长。个股中涨幅居前的有:

爱婴室

(

78%

)、御家汇(

68%

)、珀莱雅(

51%

)、重庆百货(

19%

)、家家悦(

13%

)、天虹股份(

9%

)、中央商场(

9%

)、兰生股份(

8%

)周大生(

3%

)、苏宁易购(

1%

)等;

涨幅靠后的有南京新百(

-71%

)、金洲慈航(

-59%

)、莱绅通灵(

-49%

)、步步高(

-48%

)、东百集团(

-47%

)等。

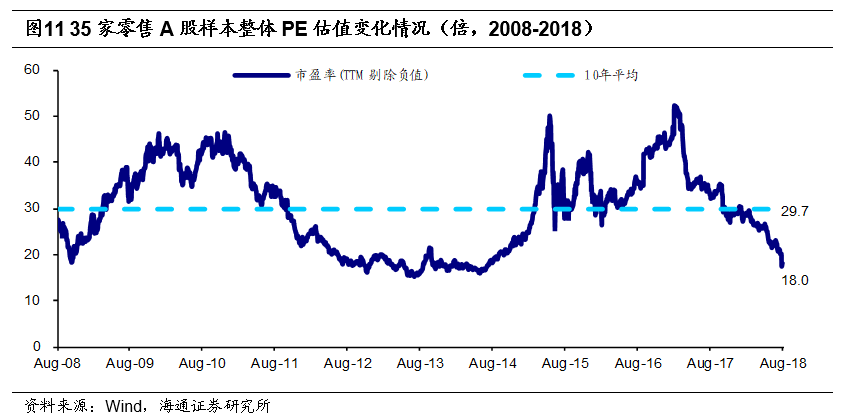

我们以

35

家零售

A

股为样本,分析

PE

估值的变化情况。目前批零行业整体

PE

(

TTM

)为

18

倍,已处于历史低点,且明显低于

2008

年至今平均值(

29.7

倍)。

对主要批零个股估值情况作比较:

(

1

)对应

2018

年

PE

较低的个股包括鄂武商(

6x

)、欧亚集团(

11x

)、青岛金王(

11x

)、大东方(

12x

)、王府井(

12x

)、老凤祥(

14x

)、北京城乡(

14x

)、莱绅通灵(

14x

)、、天虹股份(

15x

)、百联股份(

16x

)、苏宁易购(

16x

)、合肥百货(

17x

)、周大生(

18x

)等;

此外,家家悦

27

倍、红旗连锁

27

倍、永辉超市

47

倍。

(

2

)对应

2018

年

PS

较低的个股包括欧亚集团(

0.21x

)、银座股份(

0.22x

)、中百集团(

0.27x

)、百联股份(

0.29x

)、大东方(

0.36x

)、合肥百货(

0.38x

)、老凤祥(

0.40x

)、鄂武商

A

(

0.40x

)、步步高(