■

稀土火候已到。

稀土价格今年年初以来整体显著上涨,镨钕氧化物、氧化铽等品种涨幅接近35%。这主要源于2016年以来稀土供给侧改革等诸多政策切实落地。一是国储采取少量多次策略,分别在去年12月、今年1、3、5月进行过四次收储,效果明显,定价机制也出现积极变化,培育了较好的价格预期;二是稀土打黑从运动式逐步向常态化、制度规划转变;三是环保核查持续压制产量。同时,需求侧新能源车对需求拉动的边际效果在逐渐增强,且当前存货水平整体较低。短期看价格上涨仍有持续性,中长期看,打黑的“常态化”将有望较大程度缓解黑稀土的问题,有利于行业基本面的反转。重点关注厦门钨业、盛和资源、广晟有色和北方稀土。

■

重视磁材股崛起。

一是Model 3技术路线由感应电机转为稀土永磁电机,2017年12月有望实现20,000台月产量,并将推进全球新能源汽车发展潮流,未来汽车用磁材、电机电控的需求将获得实质性提振;二是年初以来稀土价格持续上涨,磁材毛利率价模式有望提升磁材公司业绩,同时买磁材股实际上也是买其囤货升值的潜力。重点关注中科三环、正海磁材、宁波韵升。

■

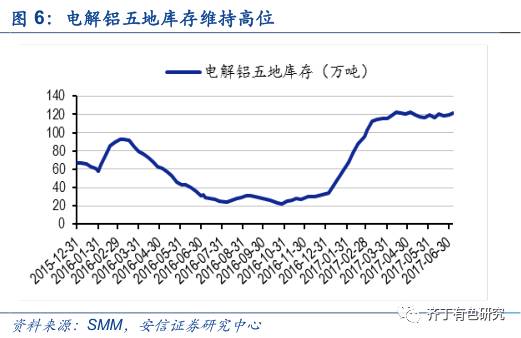

电解铝供改持续升温,铝板块重估在即。

上周,

发改委于7月6日在北京召开清理整顿电解铝行业违法违规项目专项行动工作情况对接会议。发改委表示,清理整顿电解铝行业违法违规项目专项行动的二阶段工作在6月30日结束,7月份该行动的三阶段工作开始进行,三阶段工作主要是督促治理电解铝行业违法违规项目。7月6日的工作会议部署了本阶段工作内容,并重申从严治理的态度。我们继续看好电解铝供改的政策落实,我们有望在7月份看到违规产能的逐步关停,这利于铝基本面的反转以及铝板块的估值重估。重点关注神火股份、云铝股份、中国铝业、中孚实业等标的。

■

继续旗帜鲜明看多钴板块。

本周马斯克预告Model 3年底月产量将达到2万辆,并于宣布Model 3第一辆量产车下线,已在新能源汽车上下游公司股价上有所反映,我们预计随着下半年新能源汽车行业整体向好,特斯拉量产对全球新能源汽车行业的拉动都将持续改善需求端边际。同时,结合我们对于钴供需平衡表进行了重估后我们仍维持2017-2019年供需仍将维持紧平衡的观点,结合前期去库存缓解供应压力、供给集中度高的小金属具有存货调整容易被操控、一致预期形成后容易自我加强等特性,在此基础上,

我们继续看好钴板块的洛阳钼业、华友钴业、寒锐钴业、格林美、道氏技术等标的。

■锂:供需维持紧平衡,价格有望保持强势,但龙头公司估值弹性受限。

1

)全球锂供需2017-2018年有望维持紧平衡状态。2)锂价有望继续保持强势,看好碳酸锂上游公司,但其估值弹性受限。2017年以来锂价持续维持高位,且6月份以来小幅上涨5%,印证上半年供需紧平衡。考虑到6月以后澳矿逐步放量,但冶炼、深加工环节存在消化锂矿的时滞,供应端仍有望维持偏紧状态,且需求有望迎来边际改善,锂价有望继续维持强势。不过,考虑到矿山供应逐步释放,供应端边际抽紧的力度已不足,这将限制碳酸锂上游公司的估值弹性。

建议关注天齐锂业、赣锋锂业、雅化集团、融捷股份等。

■重视基本金属白马重估。

短期看,基本金属

价格维持高位震荡,基本金属白马历史包袱已被逐步消化,2017年中报业绩大概率向好。中期看,四季度美国特朗普财政刺激方案落地、美债上限解决是大概率事件,这将为海外基本面预期带来提振,美联储加息、缩表反映较为充分,且进一步印证海外经济增长扎实;国内房地产去库使得地产投资维稳,十九大结束增长逻辑逐步清晰,且四季度补库需求激活,国内外经济增长逻辑将逐步兑现。同时考虑到供给侧,电解铝供给侧改革在四季度大概率贯彻落实、铜矿供应增速系统性下行以及锌矿供应仍然偏紧,一旦需求反弹逻辑坐实,价格极有可能出现一波像样的反弹。

建议关注铝铜锌相关龙头白马标的,依次为铝(电解铝供改贯彻落实大势所趋,关注神火股份、中国铝业、云铝股份),铜(江西铜业、洛阳钼业、云南铜业、铜陵有色)、锌(驰宏锌锗、西藏珠峰、中金岭南)。

■继续重视铝加工白马。

近期我们深度调研了铝加工行业,铝加工下游需求强劲,产能持续释放,白马公司向高端深加工转型趋势明确,量价齐升潜力大,且估值均处于历史较低水平,值得重视。检视铝加工企业成长轨迹及股价表现,我们认为五大维度决定铝加工个股投资价值,一是扩产规划增速,二是爬坡达产进度,三是扩产方向是否符合行业趋势,四是订单匹配是否完备,五是估值水平是否合理。综合以上因素,

建议关注明泰铝业、亚太科技、南山铝业、利源精制、银邦股份。

n

基本金属止盈回调。

本周公布的主要经济体6月制造业PMI表现良好,中国6月财新制造业PMI重回扩张区间,美国创26个月新高,欧元区创6年新高。美元回升使基本金属承压,除铝、锌以外均止盈回调,其中镍、铜回调幅度较大。供需方面,市场焦点主要集中于新疆铝企违规产能处置后续情况,伦铜库存持续上升,印尼政府允许两家企业出口镍矿石、菲律宾环境部长放开原镍矿开采限制等方面。

n

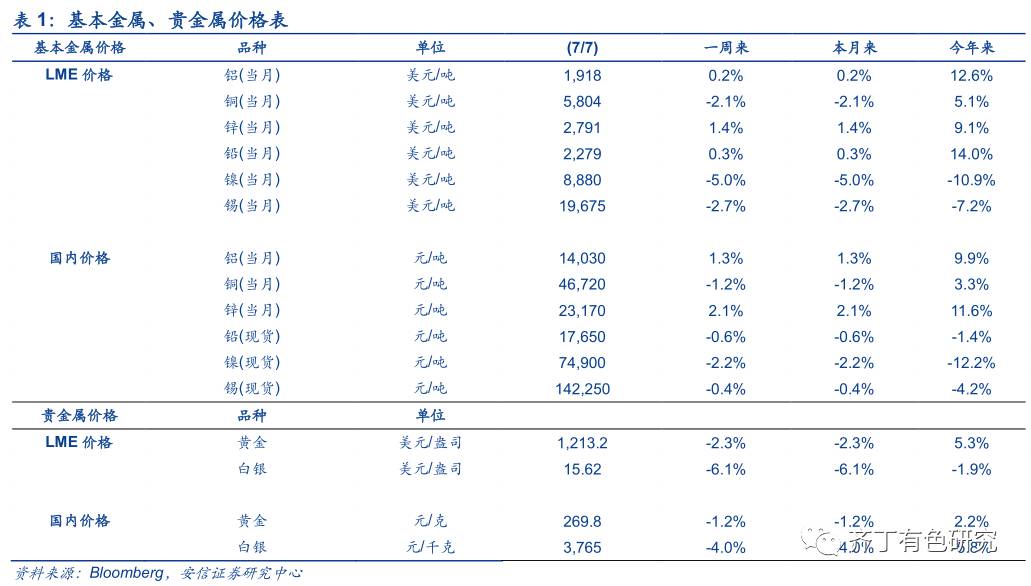

黄金下跌1.2%、白银下跌4.0%。

随着发达经济体经济复苏、失业率处于地位,各央行如欧洲、英国和加拿大纷纷转鹰。周一美国6月ISM制造业指数57.8,高于预期55.2和4月前值54.9,并突破了2月前值57.7,表明美国制造业继续扩张。欧元区6月制造业PMI终值 57.4,创2011年4月以来新高,预计欧元区制造业增长趋势将延续至下半年。周五公布的美国6月非农就业人数增加22.2万人大超预期,显著改善市场风险偏好情绪、强化美联储加息预期。国际现货黄金应声大幅下挫,一落千丈。

n

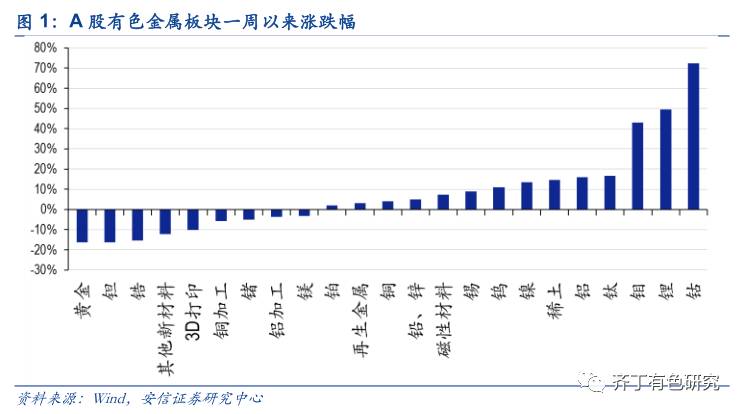

稀土价格普遍上涨。

上周稀土价格整体上涨,镨钕氧化物领涨市场,主要是新能源汽车领域产销两旺,拉动磁材需求,对价格起到支撑作用。随着工信部打击稀土违法违规行为专项行动的常态化、制度化,持续严格的环保核查均对稀土生产起到一定的抑制作用。从去年年底开始的稀土收储已经进行了四个批次。虽然收储总量不足以扭转供需基本面,但提振了市场信心。氧化铕因商家报价乱,造成较大波动,实际市场成交量少。

■重点关注新能源钴、锂、磁材等相关标的,重视铝加工白马,关注电解铝供改。

钴板块建议关注

华友钴业、洛阳钼业、寒锐钴业、格林美

;锂板块建议关注

天齐锂业、赣锋锂业

、

雅化集团、融捷股份等。

磁材板块建议关注

正海磁材、中科三环、宁波韵升、银河磁体

等。

铝加工白马重点关注明泰铝业、亚太科技、银邦股份、南山铝业、利源精制等。

铝行业环保限产和供改预期强烈,建议关注

中国铝业、云铝股份、神火股份、中孚实业和南山铝业等

。

■

风险提示:

1

)美国加息进程加速;2)国内需求低迷;3)供改低于预期。

1. 一周回顾

1.1. 有色金属板块普遍上涨

上周,上证综指上涨0.8%,有色板块上涨7.4%。

上周两市震荡上行,沪指站上3200点关键关口,家电、食品饮料、煤炭等行业表现抢眼,其中有色板块涨幅靠前。从有色子行业看,随着海外MB报价持续走高,钴板块涨幅居首,其次是锂板块。新能源汽车产业链整体受益,而上游则是资金关注的重点。电解铝、稀土等资源品伴随供给侧改革的推进,价格也逐步回升。

1.2. 基本金属止盈回调,贵金属大幅下挫

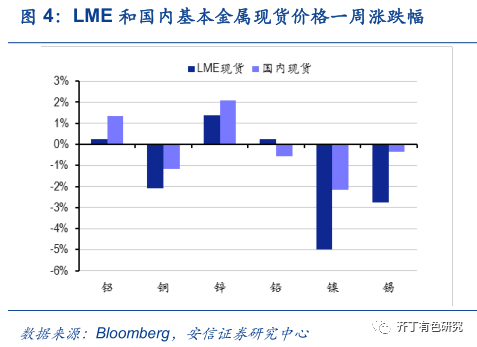

基本金属止盈回调。

本周公布的主要经济体6月制造业PMI表现良好,中国6月财新制造业PMI重回扩张区间,美国创26个月新高,欧元区创6年新高。美元回升使基本金属承压,除铝、锌以外均止盈回调,其中镍、铜回调幅度较大。供需方面,市场焦点主要集中于新疆铝企违规产能处置后续情况,伦铜库存持续上升,印尼政府允许两家企业出口镍矿石、菲律宾环境部长放开原镍矿开采限制等方面。

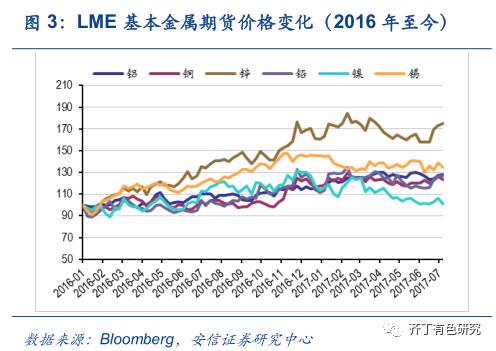

伦铝上涨0.2%,沪铝上涨1.3%。

上周铝价震荡上行。周初受新疆减产消息刺激,沪铝一路冲高,大幅上涨,随后市场对减产实质性有所怀疑,多空博弈,沪铝小幅回落。随着新疆东方希望、嘉润在减产方面纷纷有新动作,市场对供给侧改革力度寄予厚望,全行业聚焦于违规产能处置,由于数量庞大将直接影响铝价走势。本周也有部分企业复产、新产能投产,但量总体不大。由于正是消费淡季,下游订单较少,而现货价格高企,下游整体接货意愿较低,交易清淡。

氧化铝方面

,上周国内氧化铝现货市场有所活跃。周处市场平稳,但随着新疆东方希望电解铝减产30万吨并将继续扩大减产规模的消息传出,利空氧化铝价格。根据百川统计,目前全国氧化铝总产能7998万吨,开工产能6900万吨,开工率86.27%。6月份氧化铝产量566.5万吨,同比增长11.6%;上半年氧化铝产量3442.7万吨,同比增速19.41%。清理违规电解铝产能政策实施进入实质性极端,对铝价形成实质支撑。

伦铜下跌2.1%,沪铜下跌1.2%。

上周铜价高位回落,一方面美元从底部升至96以上,施压大宗商品。另一方面,LME铜库存增仓打压伦铜。沪铜同时受伦铜和原油期货的影响调整下跌。供应方面,虽然南方近期多有洪水但炼企的运输正常,企业检修多在上半年已经结束,精铜产出逐渐恢复正常。需求方面,本周市场需求已经有所回暖,空调行业7月迎来旺季,排产计划较满,企业生产积极性较高。

伦锌上涨1.4%,沪锌上涨2.1%。

上周锌价迎来今年三季度的“开门红”,强势反弹至万三价位。周初期锌的强势震荡带动现货拉涨,周内美元出现翻盘迹象,基本金属承压震荡,伦锌走势略显弱势。尽管下游受锌价高企影响多有畏惧,但华北市场偏刚需采购,贸易商积极出货,炼厂库存正常速度消耗。。

从供需来看,上月年中月尾国内铅锌市场受资金面影响萎靡不振,国内冶炼厂出货不佳。7月份开始全国性安全检查陆续进驻各省市,环保检查刚过安全检查又来,有色金属产业仍然是重点检查对象。但对于上半年被严重勘查的镀锌企业来说,尚未听闻影响开工。综合来看,本周锌市供给侧平稳,下游需求端随行入市。需求侧因带钢原料供应紧缺,华北部分镀锌管厂限产,可能影响锌原料需求。

伦镍下跌5.0%,沪镍下跌2.2%。

本周美元低位小幅反弹后回落,离岸人民币小幅回落后窄幅盘整,原油自高位继续回落。伦镍承压下跌。金川公司出货较积极,调价多贴近市场价格,下游刚需拿货,贸易商出接货意愿仍低。国内现货市场俄镍对金川镍的贴水扩大收窄至1950元/吨,进口镍报价逐步走强。当周港口镍矿、镍铁均有一定上调,整体镍产业链均得以回升,此前不锈钢涨价提供的动力得以释放。由于当前镍矿供应仍处于旺季,镍价将转入震荡。

供需方面,上周印尼政府允许两家企业出口矿石,菲律宾环境部长放开原镍矿开采限制、其中包括矿业勘探与开发,供给宽松预期使镍价承压下跌。后市供给侧还需关注菲律宾雨季带来的镍矿供应减少影响。由于下游不锈钢需求回暖,钢厂采购低镍铁的意向增强,而低镍铁在产工厂较少,低镍铁工厂多挺价惜售,后市价格可能进一步上涨。