我们在前期报告中对油价进行过探讨,本周周报我们希望对此再次进行一个讨论。2016年11月,经14个OPEC的主要产油国一致同意,OPEC达成8年来首个减产协议,将日产油量减少120万桶,设定OPEC国家合计日产油上限为3250万桶,同时俄罗斯承诺减产30万桶/日。减产协议自2017年1月1日生效,期限为半年。2017年5月30日,OPEC和俄罗斯等非OPEC产油国决定,将联合减产协议延长9个月至2018年三月底,。但这并未明显提振国际油价,布油一个多月来反复震荡,多数时候处于50美元下方,前期一度跌破45美元/桶,跌破减产协议前价格,目前布油价格维持在49附近。

为什么减产协议后原油价格并没有如期上涨,正如我们此前也有指出,减产协议有几个地方需要注意:

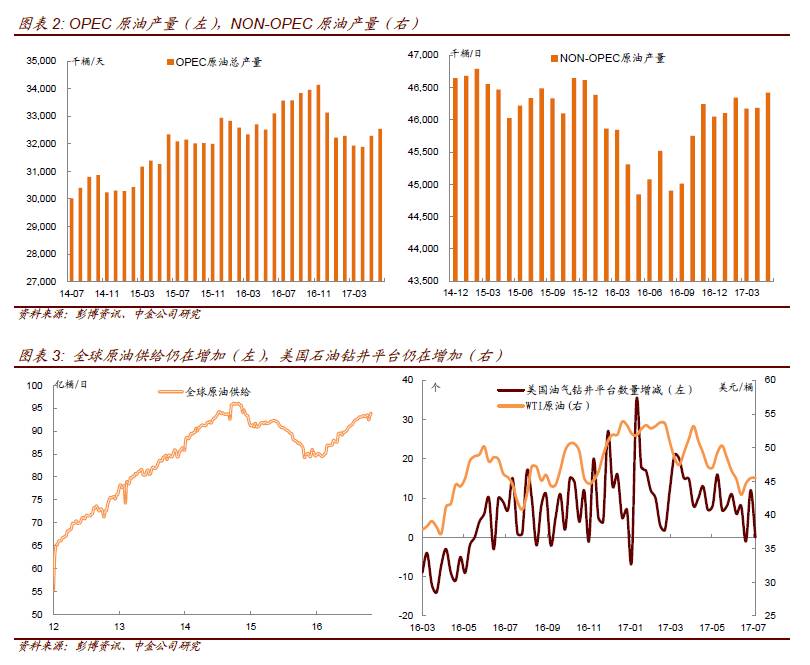

(1)减产协议中,利比亚和尼日利亚获得豁免,我们也看到减产协议达成以来,利比亚和尼日利亚增产明显。2016年12月利比亚和尼日利亚原油产量分别为61万桶/天和147万桶/天,而6月份两者产量分别为85万桶/天和173万桶/天,合计增产50万桶/天。OPEC减产带来油价上涨会鼓励不受减产协议限制的国家增加产量,从剩余产能来看,目前尼日利亚剩余产能为45万桶/日,利比亚无剩余产能,尼日利亚未来仍有增产空间。

(2)非OPEC的生产对原油供给也有影响,其中美国页岩油是关键。随着周期性成本下降,以及核心区域钻探比例增加,美国页岩油井口盈亏平衡价格降至40美元以下,自去年原油价格回升至45美元以来,美国油气钻井平台开始持续回升,至目前已增至历史新高。自去年减产协议以来,美国原油产量增加明显,也在较大程度上抵消了OPEC的减产。目前来看,如果WTI原油高于45美元/桶,美国油气钻井平台仍有增产动力。

综合来看,OPEC减产180万桶/日,但尼日利亚和利比亚增产50万桶/日,美国增产60万桶/日,考虑到其他OPEC国家也有少量增产,OPEC的减产量与其他国家的增产相互抵消,原油供给并未出现明显收缩。(图3)

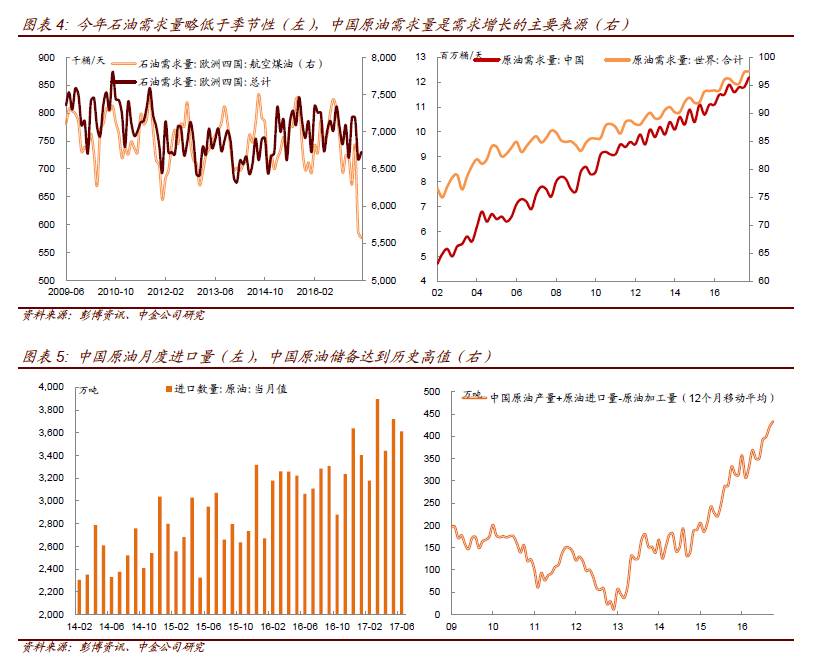

原油需求方面,全球原油需求可以从发达经济体和新兴经济体两个部分来讨论,发达经济体需求相对稳定,新兴经济体是需求增长主要来源。(1)就发达经济体而言,受航空用油大幅下降影响,今年欧洲四国原油消费量低于季节性;受汽车销售不及预期影响,美国汽油消费今年也有所走弱。(2)新兴经济体方面,中国和印度的占比较高。其中中国的原油需求较大一部分来源于战略原油补库存,中国战略原油储备消化大量的全球过剩产量。今年以来,中国原油进口量仍然保持在高位,战略原油储备仍在增加,但是真正制约中国原油战略储备的在于原油储备容量,随着前两期战略储备补库完毕,中国原油进口需求可能明显下降,这将对全球原油需求产生较大影响。

原油期货曲线方面,原油月间差是指不同月份交割的期货合约之间的价差,与原油库存水平密切相关。当月间价差较高,contango结构加深时,生产商囤积库存,多现货并抛售远期合约能够获得收益,库存增加。因为月间价差的变化反应了库存,所以月间价差的变化领先库存(图6)。

从近期月间价差的变化来看,月间价差从5月达成减产协议后开始逐步回升,但目前仍处于低位,生产商囤积库存动力不强,短期内库存仍以偏弱为主,库存需求不强。

自达成减产协议以来,OPEC内部减产执行情况较好。此次OPEC减产执行率为历史高位。但6月的数据显示沙特有所增产(图7),如果油价一直徘徊不上,不排除OPEC内部会出现矛盾,影响减产协议执行情况。厄瓜多尔石油部长Carlos Perez周一表示,由于财政方面的问题,该国将不再遵守减产协议。不过目前厄瓜多尔剩余产能不多,增产对原油供给量影响有限。更为重要的是,在原油价格徘徊不前影响下,OPEC内部减产协议能否继续有效执行,在厄瓜多尔因为财政问题选择不遵守减产协议后,是否会有更多的国家做出相同的决定,这将影响原油供给。

7月24日将在俄罗斯举行OPEC与非OPEC产油国临时会议,会议期间将谈及有关石油市场的议题。其中,产油国能否扩大减产规模(目前为减产180万桶/天)也成为市场关注的焦点。从目前分析来看,如果OPEC不能进一步扩大减产规模,下半年油价(布伦特)回升到50美元/桶以上的概率很低,更为可能的情况是保持在45美元附近或者低于45美元,低于去年下半年的平均水平,从而仍会对全球通胀形成拖累。