营收同比增长28.55%,归母净利同比增加27.33%。8月17日,公司公告半年报,17H1实现营收8.46亿元,同比增长28.55%(17Q1、Q2增速分别为19.49 %、37.48%);归母净利5188.32万元,同比增加27.33%(17Q1、Q2增速分别为8.69 %、42.94%);扣非后归母净利4942.36万元,同比增加25.34%,EPS为0.21元。17H1公司智能教育装备及服务板块实现净利4678.96万元,占整体净利润比例大幅提升,业务结构调整初见成效,具体来看:

17H1恒峰信息实现营收8540.13万,同比增长32.82%;实现净利3034.61万元,同比增长289.50%,恒峰报告期内中标“东莞市慕课教育信息化技术服务及平台基础建设项目”、“土默特左旗义务教育均衡发展信息化工程及教学设施设备采购项目”等多个区域化教育信息化项目。

广州华欣实现营收9694.70万,同比增长11.72%;净利2328.79万,同比增长6.63%,业绩增速放缓主要受智能交互平板市场增速放缓影响。

旺鑫精密实现营收6.28万元,同比增长19.21%;实现净利2262.30万元,同比下降45.34%,业绩下滑主要受承接重要客户的新型产品订单、良品率爬坡低于预期以及厂房搬迁、基地整合等多种因素影响。

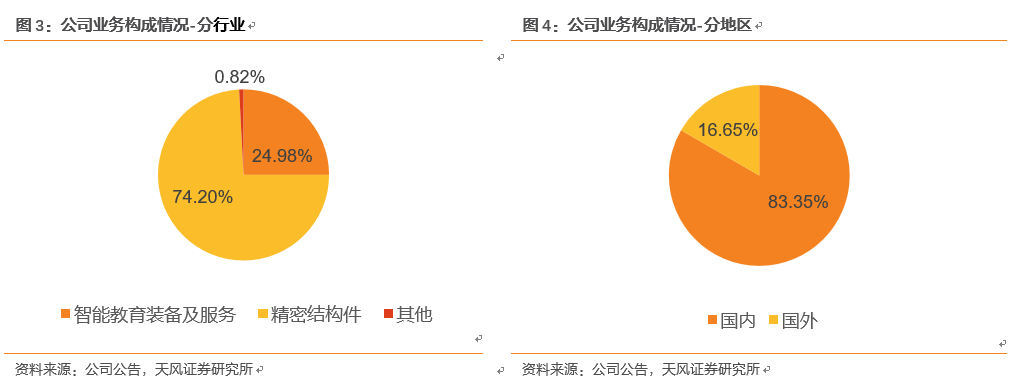

精密制造业务收入增长19.5%,教育服务公司并表。报告期内公司实现营收8.46亿元,同比增长28.55%,主要系精密结构件收入增长,恒峰信息并表。分行业来看,智能教育装备及服务收入2.11亿(占比24.98%),同比增长65.15%,主要系恒峰信息纳入合并报表;精密结构件收入6.28亿(占比74.20%),同比增长19.52%,根据Counterpoint数据,中国智能手机出货量17Q1、Q2分别同比增长4%和3%,行业增速维持稳态;同时在竞争格局上,本土龙头品牌增长迅速;其他业务收入691.86万(占比0.82%),同比增长40.57%。

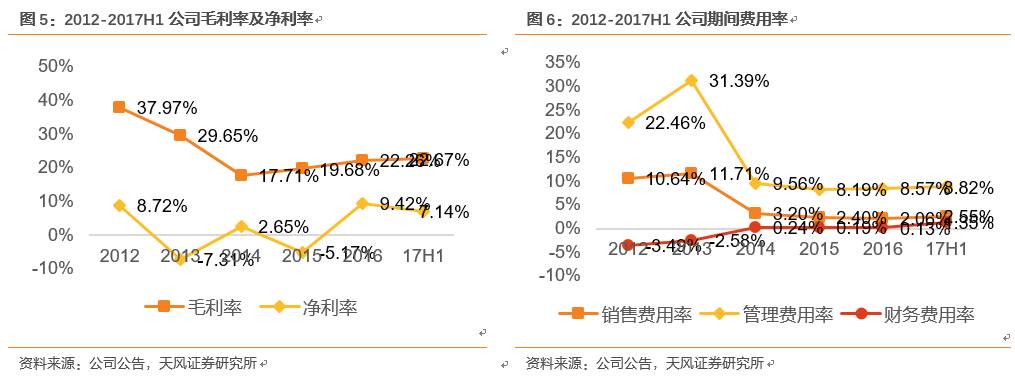

毛利率22.67%,期间费用有所上升。17H1公司综合毛利率为22.67 %,同比减少0.61个百分点,主要系子公司旺鑫精密承接重要客户新型产品订单,良品率爬坡低于预期,营业成本增加所致。其中,智能教育装备及服务毛利率47.55%,同比增加0.59个百分点;精密结构件毛利率13.58%,同比减少3.49个百分点。报告期内,期间费用率12.71%,同比增加0.19个百分点。其中销售费用率2.55%,同比增加0.05个百分点,主要恒峰信息并表所致;管理费用率8.82%,同比减少0.74个百分点,但绝对值增长1171.9万元,主要系人员薪资等费用增加所致;财务费用率1.35%,同比增加0.89个百分点,主要系报告期内汇兑损失增加。受旺鑫精密厂房搬迁、基地整合等多种因素影响影响,本期净利率同比减少1.18个百分点至7.14%。

做深教育信息化,外延布局加快发展,公司主营 “智能教育装备(广州华欣,国内IWB市场交互智能平板市占率超60%)及服务”和“精密制造(旺鑫精密)”两大业务,其中智能教育装备及服务业务又分为“智能教育装备”和“智能教育服务”。第一,国内教育信息化硬件铺设基本完成,软件及内容重要性进一步凸显,恒峰信息推进“立足华南、覆盖全国”发展战略,高度聚焦于教学过程与个性化学习领域的软件研发,核心产品覆盖“翻转课堂”、“慕课教学平台”、“云教学平台”、“学业评测系统”、“教师成长系统”等智慧课堂、教研领域,实现智慧课堂与教育云平台服务双擎驱动。截至2017年6月30日,恒峰已取得75项软件著作权,业务基本覆盖除“宽带网络校校通”之外的“三通两平台”各个领域。提升软件产品竞争实力一方面能有有效提升毛利率,另一方面可降低对当地政府的依赖程度,加快异地推广。第二,控股股东和君教育资源丰富,未来或推进相关教育资产并购整合,控股股东和君商学具有丰富线上、线下教学经验及教育行业资源;同时公司增资和睿资产并发起设立教育产业并购基金储备优质项目。报告期公司围绕整合或联盟优质教育内容提供商、服务提供商的拓展方向,参股投资浙江内最大的艺考文化课培训机构之一小凡教育、物流教育及物联网教育综合服务提供商深圳中诺思科技;IT教育解决方案提供商北京西普阳光教育。

维持盈利预测,给予“买入”评级。公司原主业涵盖智能终端显示屏部件与结构件生产销售,收购恒峰信息进军教育信息化行业,公司作为和君系重要资产证券化平台,未来有望协整和君资源加大对智慧教育产业生态圈的构建。我们预计公司17-19年EPS分别为0.79元、1.01元、1.20元,当前股价对应PE分别为25x,19x,16x。

天风商社团队领先市场,率先发掘现代服务产业投资机会,重点覆盖电商、教育、养老、旅游、医美、服务外包等新兴服务产业。在中国经济结构转型过程中,驱动未 来经济增长的引擎来自于现代服务业,我们希望能够对产业和投资贡献自身力量。欢迎教育、养老等新兴服务产业的专家、投资人及媒体添加二维码或 zalman2222关注我们的公众号,进行资源的实时对接和共享!

【团队成员】

刘章明 18502103577 / 张璐芳 18817312732

郑龙云 18516066074 / 吴晓楠 18818273057

孙海洋13761294117 / 李昕悦 18512136545