(转载请注明出处:微信公众号

lixunlei0722

)

序言:

中泰时钟是本人入职中泰证券后立志要推出的一种资产配置策略,这是因为大家所熟知的美林时钟在国内外的应用效果都不理想,原因在于它以两个维度(产出、通胀)将商业周期划分为四个阶段(复苏、过热、滞胀、衰退),给出每个阶段四类资产(股票、债券、大宗商品、现金)的配置建议。但两个维度刻画四类资产的轮动,目标过于宏大。经济周期运行的规律往往并没有理论上那么清晰明了,两个维度四个阶段对错综复杂的经济环境刻画能力远远不够。

美林时钟的核心逻辑是经济周期决定了金融资产价格的走势,但当政策(如QE)等外部因素强力干预时,金融资产的价格表现可能大幅提前或滞后经济的运行,甚至较长时间与经济周期脱钩。对中国而言,由于政府干预经济的能力大约是发达市场经济国家的10倍左右,故经济运行的平滑特性更加明显,借用美林时钟配置国内资产就不

合时宜了。

中泰时钟则是从产出、通胀、政策、其他大类资产四项维,从上而下来考察经济变化,每个维度应用多个指标刻画,如产出维度可分为上游指标和下游指标,通胀维度分为生活资料和生产资料价格,政策维度分为货币和财政指标。同时考察指标所处水平阶段和变化趋势,采取的的客观打分方法,避免主观判断。

十分感谢王晓东、唐军这两位同事为实现我的愿望所做的不懈努力,一篇字数不多的报告背后,是他们所付出的艰辛努力和令人折服的创造力;为了克服

一个难题或症结,他们通常要熬过很多个不眠之夜。同时,为了应对我国统计数据质量不高问题(即便像发电量这样大家一致认为可信的数据,同样不靠谱),他们做了大量的修复工作,没有他们那样强悍的数据处理能力,没有大量原创性思想和严谨的逻辑框架,就难以取得良好的预测效果。

月初推出了权益类资产中泰时钟——

看好大消费,

从这段时间验证结果看还是比较理想,如医药、白酒、家电、家装等属于大消费板块的行业股票走势强于大盘。中泰时钟的系列配置策略还在不断完善和升级之中,敬请大家关注,我们期待与国内金融机构开展广泛合作。

内容摘要:

正文部分

一.中泰时钟的编制方案

1.1 债市阶段定义

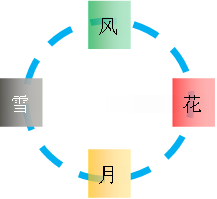

中泰用风、花、雪、月来形象概括债市的不同阶段。不同的债市阶段,对应着不同的应对策略:

“风”:

收益率处于高位——耕耘布局

“花”:

收益率下降过程——积极作为

“月”:

收益率处于低位——谨言慎行

“雪”:

收益率抬升过程——坚决回避

通常情形下,债市(收益率)演进、轮回的顺序是:风—花—月—雪—风……

1.2 构建时钟模型

汲取美林时钟自上而下的宏观视角之精华,改进其仅两个维度刻画四类资产轮动的不足,在美林时钟之产出和通胀两个维度的基础上,中泰将股市、大宗商品、房地产等其它大类资产作为解释债市的第三个维度,将政策(货币、财政)作为第四个维度。

产出、通胀、政策以及其它大类资产等四个维度对应数量繁多的各类指标,指标遴选至关重要。

事实上,单个宏观指标对债市的影响可能不是线性的或单调的、或许也并不直观显现,往往需要与其它指标结合起来才可能正确评估其影响。

由此,对各宏观指标以及各宏观指标关联逻辑的深入理解和细致处理至为关键。值得提及的是,“模糊的正确”是中泰处理数据的重要原则:处理后的指标数据能较正确地刻画指标大体所处水平阶段和变化趋势。此外,中泰通过指标自身的逻辑、相关指标的关联逻辑等各种路径来提升数据质量。

最后根据遴选出的指标和测试出的权重,给出月度的综合评分:每个维度的权重限定在15%至30%之间;单项指标的评分区间是(-100,100),加权总分区间亦为(-100,100)。

1.3 预判债市阶段

评分处于正值区域,表明收益率总体上处于高位或抬升阶段,通常是“风”或“雪”;评分处于负值区域,表明收益率总体上处于低位或下行阶段,通常是“月”或“花”。

依据历史数据80%及20%分位数,基于收益率绝对水平、相对银行基准水平、相对通胀水平等三个标准(权重不同),判断当前收益率的相对位置。

如果评分从显著正值区域(通常是高于20分)大幅回落,且收益率处于相对高位时,通常判定债市阶段从“雪”转为“风”;如果分值大幅回落至负值区域,则判定债市阶段转为“花”。

如果评分从显著负值区域(通常是低于—20分)大幅回升,且收益率处于相对低位时,通常判定债市阶段从“花”转为“月”;如果分值由负转正,则判定阶段转为“雪”。

此外,1)分值并不显著时(在(-10,10)区间),债市阶段的划分通常取决于前期水平,并不完全适用于前述规则;2)1、2月份的数据评分异常情形较多,通常不做转折性判断。

二、中泰时钟的历史效果

2.1 综合评分结果

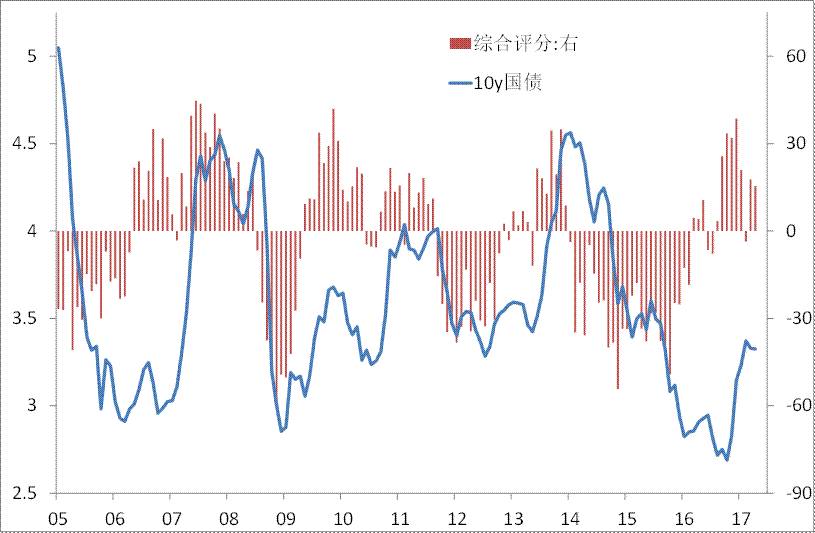

图1显示,对于以十年期国债收益率(月度均值)为代表的债市,2005年以来,中泰时钟总体上有较好的刻画能力。

值得强调的是,虽然市场对于政策指标(如基准利率调整)通常会有提前反应,但中泰时钟仅考虑市场对该类指标的滞后反应,股市等其它指标亦如是处理。

图表1:中泰时钟综合评分(2005年1月—2017年4月)

来源:wind,中泰证券研究所

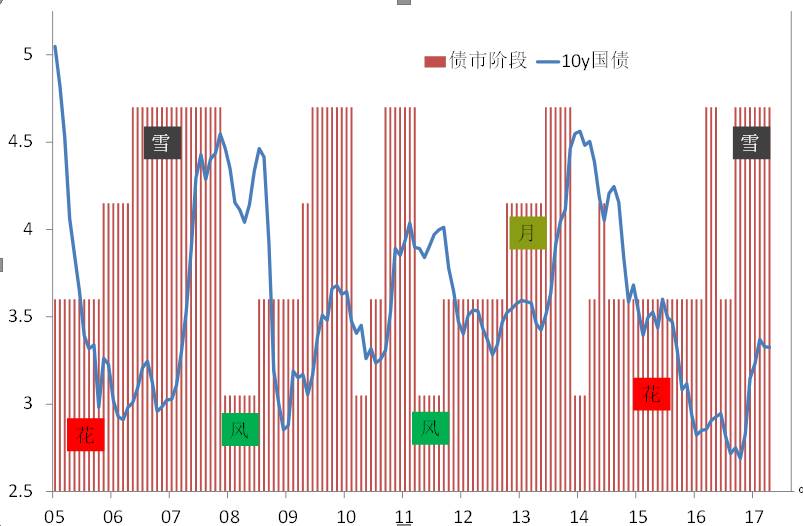

图表2:债市阶段划分

来源:wind,中泰证券研究所

2.2 典型案例分析

中泰时钟显然难免有误判或未能有效识别的情形,例如:

1)06年5月的评分为22,由4月的—7分大幅逆转,由此判定阶段从“月”(收益率在低位盘整)转为“雪”(收益率进入抬升阶段)。但事实是,收益率在有所抬升之后,9月开始转而下行,直至07年3月后才显著持续抬升。

2)11年9月评分较8月急转直下(从11至—16),因而判断市场由“风”(收益率高位震荡)转为“花”(收益率进入下行阶段)。但收益率其实之后几度起落,虽然幅度不大。

3)16年3月:根据评分由分负转正,判断市场阶段为由“花”直接转为“雪”:但在6月份,评分再度转为负值,阶段又由“雪”直接转为“花”。但其实是,收益率在此期间只是小幅波动。

不难总结出,中泰时钟的普遍问题是,经常会过早发出转折信号。这大致是主要基于宏观视角的固有缺陷:市场情绪往往会透支、表现会过度。

虽然加入一些市场微观指标可以进一步提升对市场的刻画效果,但中泰认为坚持宏观视角的纯粹性更为重要。

2.3 投资策略效果

为检测中泰时钟的效果,我们构建一个基准组合作为参照:70%资金投资十年期国债(收益率为月度均值),30%为现金(收益率为银行间28天期回购利率),每个月初根据上个月损益重新分配头寸至7:3。

中泰时钟的投资策略是,基于债市阶段划分,每个月动态调整债券、现金的资金分配比例:债券仓位相对基准组合有30%的上下调整空间。

判断市场阶段为“花”时,则债券仓位上调30%,达到100%;判断市场阶段为“雪”时,债券仓位下调30%,降至40%;判断市场阶段为“月”时,债券仓位下调15%至55%;判断市场阶段为“风”时,债券仓位上调15%至85%。

图表3:中泰时钟策略的累计超额收益

来源:wind,中泰证券研究所

正如图3所示,投资策略效果良好:05年至16年的十二年间,年均超额收益率为1.97%,且仅有一年(2006年)跑输基准(-0.35%)。

显然,如果债券仓位上限可以超过100%(利用杠杆),仓位下限可以低于40%;则超额收益率可以进一步提升。