今天(

5

月

31

日),中国金融市场出现两大罕见现象,再次显示了当前市场的非同寻常。

第一个罕见现象:

1

年期

Shibor

报

4.3579%

,超过了

1

年期贷款基准利率!

所谓“

Shibor

”,是“上海银行间同业拆放利率”(

Shanghai Interbank Offered Rate

)的英文简写。这个上海的银行间同业拆放利率,就是中国的“银行间同业拆放利率”,因为全国银行间同业拆借中心,就设在上海。

同业拆借利率有

8

个品种,包括隔夜、一周、一年等。这个利率,是银行从银行借钱的利率。虽然银行也可以通过“逆回购”等方式从央行借钱,而且利率更低,但机会不是总有。尤其是中小银行,通过同业拆借等方式获得资金,是重要的资金来源。

所以,

Shibor

可以理解为“面粉的价格”。

而央行公布的

1

年期贷款基准利率,是面包的价格。由于中国实现了利率市场化,所以除了房贷等优质贷款,或者国家鼓励的,很少有银行向企业按照基准利率来贷款,一般都会上浮。

目前,

1

年期的贷款基准利率是

4.35%

,已经被

1

年期的

Shibor

超过了。

此前,我们关注过

1

年期

Shibor

利率超过“基础贷款利率”(

LPR

),那是一种针对大企业、优质客户的特别利率,一般比

1

年期贷款基准利率低。

也就是说,

1

年期的

Shibor

先是实现了对

1

年期

LPR

的超越,然后又超过了

1

年期贷款基准利率。

这说明市场利率仍然在节节走高,资金面紧张的状况仍然没有改变。

而更大的背景,是央行收紧了货币政策,一是为了稳汇率,二是为了推动金融去杠杆。

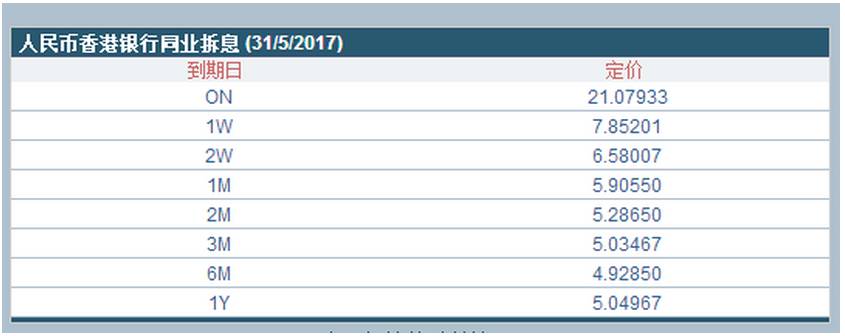

第二个罕见现象:香港离岸人民币隔夜

HIBOR

暴涨至

21.07933%

,创

1

月

6

日来新高,人民币在此推动下继续升值。

端午节期间,本号曾提醒大家,有海外资金在推动人民币离岸价上涨。今天,这种趋势得到了延续。与此同时,由于人民币流动性空前紧张(今天是月末,月末、季末资金一般都会紧张),香港银行间人民币隔夜拆借利率达到了惊人的

21.07933%

。

而同样在今天,上海的人民币同业拆借利率(隔夜)只有

3.55%

,香港是上海的

5.9

倍。这种内外倒挂,是央行有意制造出来的,为了维护人民币离岸价的稳定。

正是在这种人民币空前紧张的背景下,人民币离岸价继续上涨,走出了让人瞠目结舌的行情:

上海市场的人民币在岸价也随之上涨:

人民币汇率上涨,对于中国的出口将非常不利,同时也没有正常反映出中国经济的实际情况。

那么,为什么央行还要这么引导?

一种猜测认为:前期人民币汇率过分盯住美元,而特朗普新政的很多措施没有得到落实,美元有一波显著下跌。于是,人民币也跟着下跌,实现了对英镑、欧元等主要货币的贬值。为比避免引起这些国家地区的不满,同时展现市场化的一面,人民币要升值一下。然后,给

6

月

15

日美元加息之后的贬值,做一个准备。否则,人民币汇率就太呆滞了,太不市场化了。

另外一种猜测认为:穆迪刚刚调低了中国的评级,人民币需要“秀一下肌肉”。

事实上,在端午节之前,央行刚刚在人民币中间价里增加了“逆周期因子”,为这一波升值做了准备,同时也为未来避险做了准备。因为“逆周期因子”其实就是政府调控。

我们可以得出什么结论

今天谈的两大异常现象,其实是一件事情:面对即将到来的

6

月

15

日(北京时间凌晨

2

点)美联储加息,以及可能随时宣布的缩表,央行仍然是小心翼翼控制着流动性。

5

月

31

日是月末,资金当然会紧张,所以利率飙升是必然的。

关键问题是,

6

月份会更加敏感。

4

年前的

6

月,那场惊天动地的钱荒大家仍然心有余悸。如果央行太严厉,重演

2013

年

6

月的钱荒是必然的。

现在很多情况,都跟

4

年前非常像,而且多了美联储加息的因素。

端午节期间,证监会出台了大利好,但今天上证指数只涨了

7

个点,由此可见大家的谨慎,和对即将到来的

6

月的忧虑。

对于楼市、股市来说,当前流动性偏紧和利率的不断上涨,显然是非常坏的消息。

原创不易,如果喜欢天天说钱的文章,请读者朋友们帮忙点赞,你们的支持是作者最大的动力,谢谢!

【版权声明:本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】