更多、更及时的干货内容,请关注扑克投资家网站

文 | 小哈图

来源 | 小哈图,ID:xiaohatu

编辑 | 扑克投资家,转载请注明出处

最近商品行情比较火爆,尤其是以铁矿石、螺纹钢为代表的黑色系,一路过关斩将连创新高,螺纹钢更是达到了2013年以来的新高。驱动这波行情的因素据说是跟固定资产投资有关,那我们今天就和大家探讨一下关于固定资产投资的那些事。

首先网上疯传一个“45万亿”固定资产投资的故事,特别是有些人和2008年的“4万亿”救市计划相比较,并认为“45万亿”是新的升级版的大规模基础设施投资刺激计划,似乎有点异想天开。

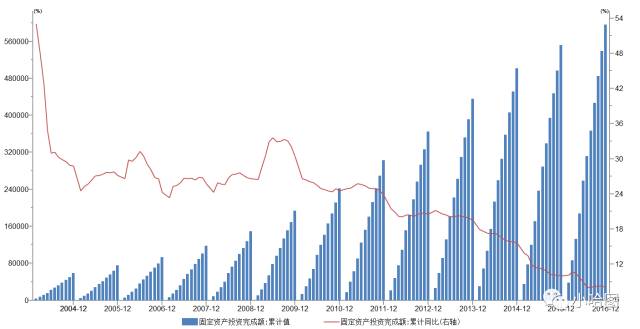

我们先看看历年来固定资产投资完成额及其增速的数据:

2016年我国固定资产投资完成额是59.65万亿元,同比增速8.1%,2015年同比增长是10%,从数据上看投资增速创了新低。

但即便增速只有8.1%,2016年固定资产投资完成额接近60万亿,远比45万亿的规模要大出许多。因此,光一个“45万亿”不必大惊小怪,毕竟经过改革开放近40年的发展,我国GDP总量已经达到11万亿美元,从2008年到现在也翻了不止一倍,而且在这个过程中经济结构也发生了巨大的调整。因此看待问题也需要与时俱进,从更多数据维度去理解具体的经济现象和背后的原因。

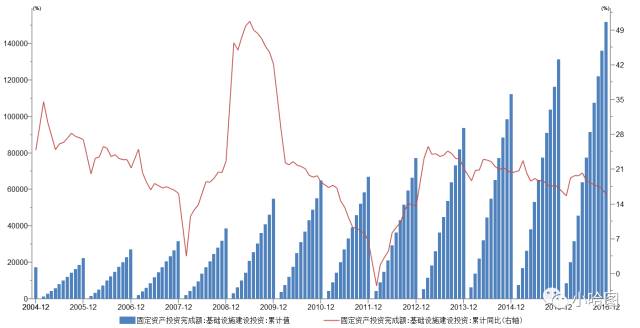

如果“45万亿”真的代表大规模刺激计划,那么作为上轮救市的主力,基础设施建投资会怎样变化呢?事实上,2016年基础设施建设投资总额为15.2万亿元,同比增长15.71%,增速低于2015年的17.29%。

基础设施建设投资增速虽然高于整体固定资产投资增速许多,但并没有出现2008年那样的跳跃式上升。2016年新增固定资产投资完成额35.35万亿元,同比增速-8.5%,2015年是同比增长15.9%。从新增固定资产投资完成额角度更可以看出,投资已经不是经济增长的最主要动力了。

2008年基建投资只有4万亿不到,一下子推出一个新的“4万亿”计划,导致2009年基建投资增速跃升到50%,如果今年这个“45万亿”和08年可比的话,那基建投资增速岂不要翻倍达到30万亿?这在中共中央推进供给侧改革、去产能的方针下是完全不可能的。

固定资产投资属于内需的一部分,通过促进投资、增进内需从而拉动经济增长是08年应对经济危机采取的主要措施。但大规模投资带来严重的后遗症。在外贸需求萎靡不振,国内消费需求没有大幅改善的情况下,大量投资带来的新增产能使得供应相对过剩严重,实体投资收益率不断下降,不少行业甚至陷入持续的严重亏损。实体企业经营陷入困境,促使央行放松货币政策,但资本逐利的本性却驱使着资金流入房地产、债券等容易滋生泡沫的领域,资金出现严重的“脱实入虚”症。此外随着实体企业亏损面的不断扩大,银行不良贷款及不良率也不断上升,积累到一定程度就有可能引发金融风险。因此,当前境况下,再次通过刺激投资提升经济速度这条路是已经完全走不通了。

一个和固定资产投资非常容易混淆的概念是资本形成总额,根据国家统计局的解释:资本形成总额指常住单位在一定时期内获得减去处置的固定资产和存货的净额,包括固定资本形成总额和存货增加两部分。固定资本形成是指支出法GDP核算中的固定资本形成总额,固定资产投资是指固定资产投资统计中的全社会固定资产投资额。两者之间的主要差别可以概括为以下几个方面:

1、全社会固定资产投资额包括土地购置费、旧建筑物购置费和旧设备购置费;固定资本形成总额则不包括这些费用,随着用地成本的增加,土地费用占投资的比重呈现逐步提高的趋势。

2、全社会固定资产投资额只包括计划总投资500万元以上项目的投资,不包括500万元以下项目的投资,不包括固定资产的零星购置;固定资本形成总额既包括计划总投资500万元以上项目的投资,也包括500万元以下项目的投资,还包括固定资产的零星购置。

3、全社会固定资产投资额不包括商品房销售增值、新产品试制增加的固定资产以及未经过正式立项的土地改良支出;固定资本形成总额包括这些价值。

4、全社会固定资产投资额只包括有形固定资产的增加,固定资本形成总额既包括有形固定资产的增加,也包括矿藏勘探、计算机软件等无形固定资产的增加。

简单来说,固定资产投资会把土地、旧建筑、旧设备购置费用都加进去,而固定资产形成总额则是用获得的固定资产减去处置的资产,这部分才是GDP中以投资形式储存下来的份额。因此固定资产/GDP并不表示GDP中投资的份额,而资本形成总额/GDP则能够表示GDP中投资的份额。

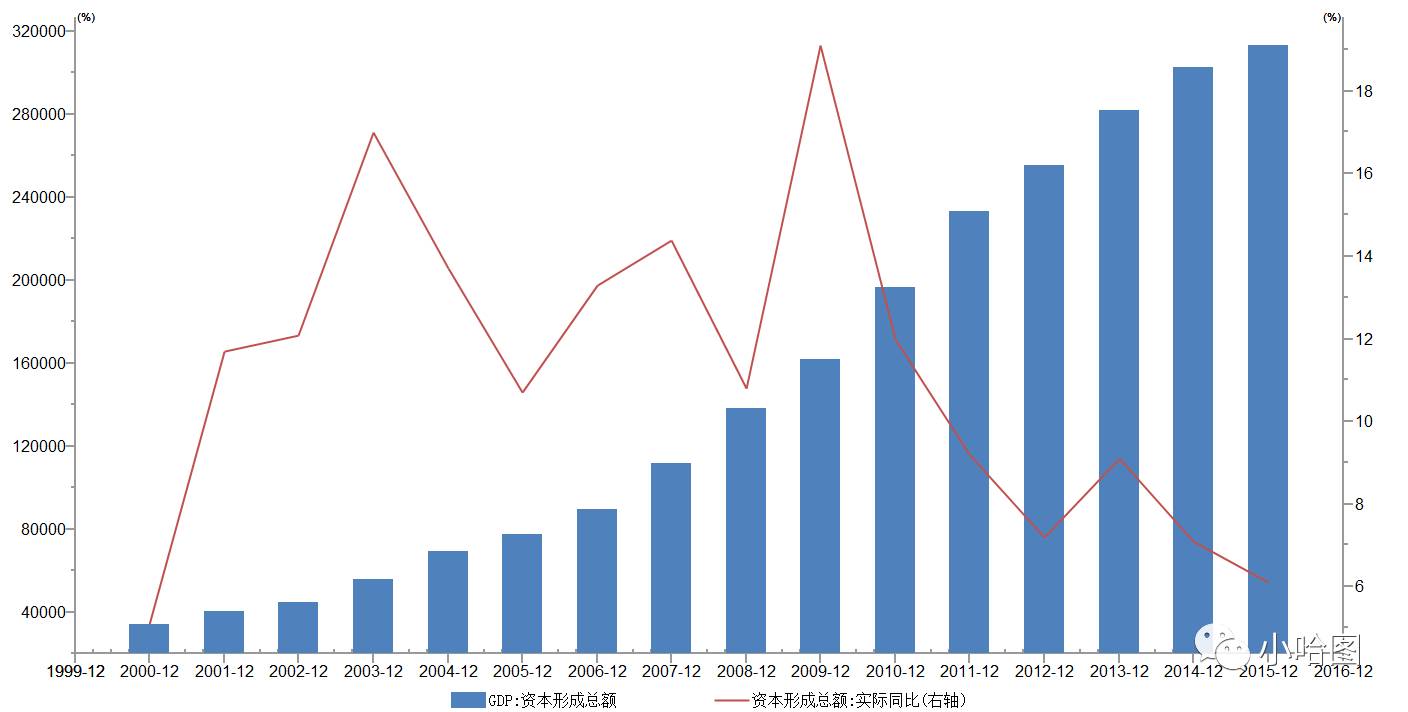

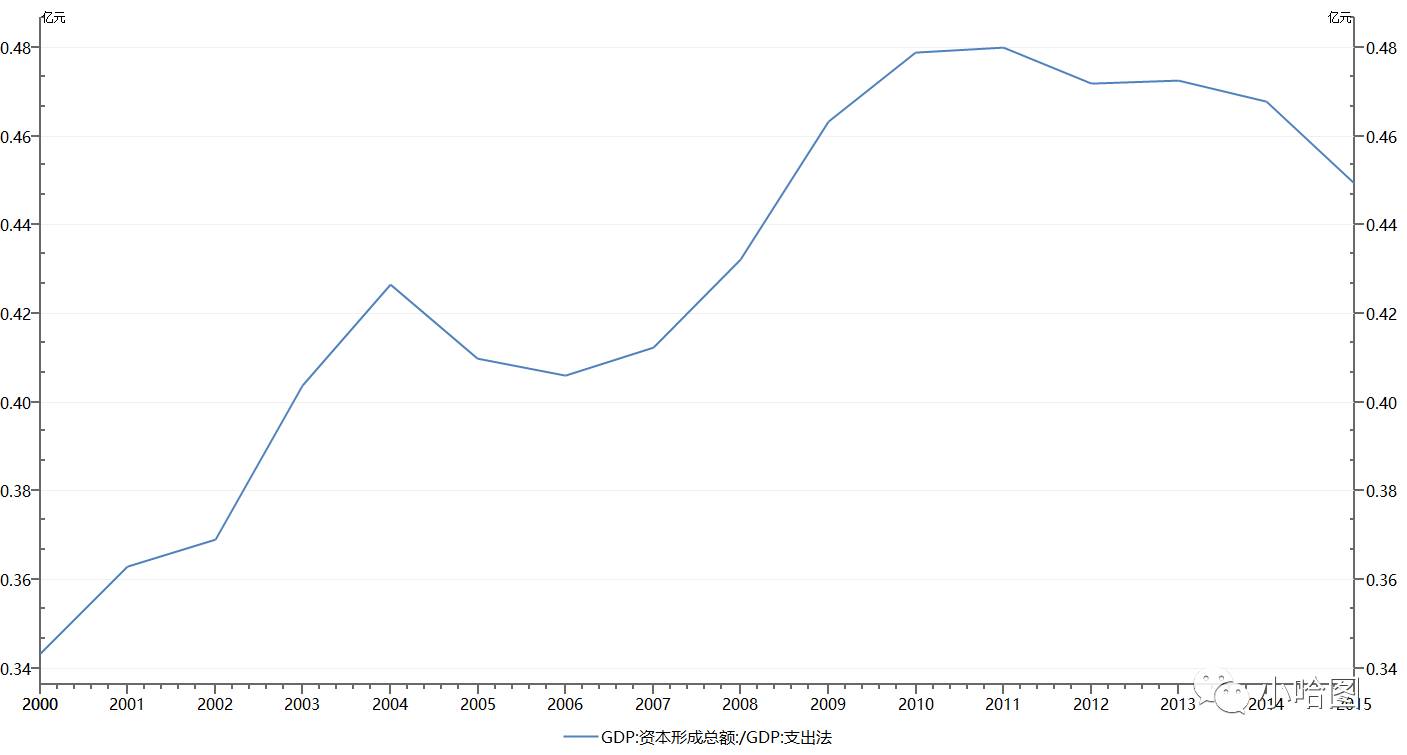

2015年我国资本形成总额31.28万亿元,同比增长6.1%,占GDP比重(也就是资本形成率)44.7%,就是说每100块钱GDP产出最终有44.7元变成了资本储存起来。另外根据2015年最终消费36.23万亿元和净出口2.4万亿元,则说明每100块钱GDP产出51.8元被我国居民消费掉了,同时还有3.5元被国外居民消费掉了。

我国投资(资本形成总额)占GDP的比重在2000年以后不断增加,从不到35%一直增加到2011年的48%左右,投资在GDP中的比重显著高于发达国家(美国消费占GDP超过70%)。2011年以后,投资占GDP比重就开始有所下降了,说明我国已经对严重依赖投资的发展模式进行调整了。

我国投资占比过高现象的另一面就是消费占比的不足,解释消费不足现象的理论有许多,但主要原因可以归结为三个方面。

首先,随着经济的快速发展,我国贫富差距不断扩大,根据凯恩斯理论,居民的消费边际倾向是递减的,导致的结果就是越有钱的人边际消费越低,穷人消费边际高但是没钱消费,进而导致社会整体的消费占比不断萎缩。

此外,随着教育、医疗、住房、养老等市场化体质改革的推进,居民消费的不确定性越来越高,面对日后住房、生育、医疗、教育等方面可能存在的大额支出,不得不进行预防性储蓄,从而减少当前的消费支出。最后,我国金融市场尤其是消费信贷方面的功能缺失,也就是信贷约束导致部分预期后续收入将提高的人也不能从金融市场进行借贷消费,进而失去消费平滑化的机会。

解决贫富差距、预防性储蓄和信贷约束都不是一朝一夕能够完成的事情,因此,希望通过刺激消费拉动内需的努力往往效果都不理想,在这样的背景下,供给侧改革可以说是无奈之举。

《资本论》当中最重要的论述之一:生产的相对过剩是资本主义经济危机的根本原因。也就是说想要在不发生经济危机的情况下,通过市场化手段解决产能过剩是不现实的。因此,通过必要的行政干预,大刀阔斧地淘汰一批过剩的尤其是落后的产能,比市场通过危机的方式出清效果肯定要更快更好,这也是社会主义市场经济的优越性之一。

固定资产投资还有一个现象必须特别引起注意,那就是

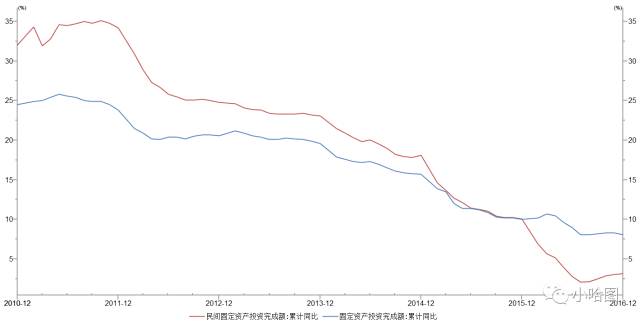

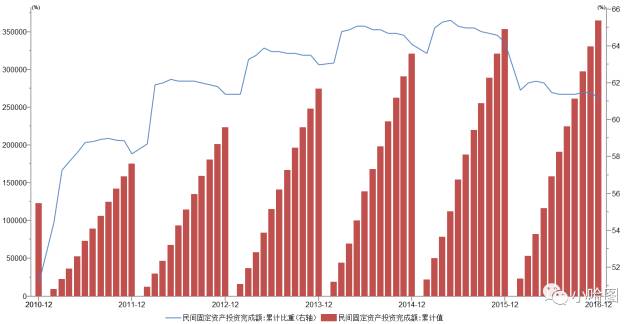

2016年民间固定资产投资出现严重下滑。民间固定资产投资占固定资产投资比重超过六成,在民间投资增速下滑的情况下,基础设施建设的加速也很难弥补这块的不足。

民间投资有一个显著地特点就是逐利性,只要经济基本面好,投资回报高,民间投资增速比非民间投资要高许多,但当实体经济增速下滑,投资回报下降时,民间投资下滑的速度也非常快。因此民间投资具有明显的顺周期性,民间投资增速可以作为实体经济景气度的正向指标,而基础设施投资则是政府拖底经济的手段,因此基建投资具有显著地逆周期性。

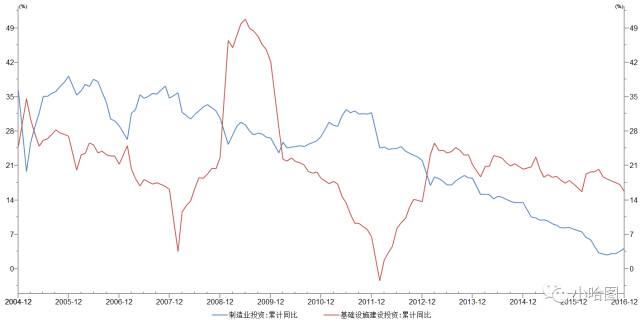

民间投资主要体现在制造业投资和房地产投资方面,我们经常可以看到制造业投资跟基建投资之间存在严重的背离。因此,当看到基建投资数据快速上升时,我们首先因该想到的是宏观经济是不是不景气了,需求是不是要萎缩了,而不是2008年似的大爆发。