如果在年初问基金经理如何看今年全球投资趋势,得到的回答多是——不确定、谨慎乐观。然而,仅仅走过半年,市场情绪就好似变了天:在全球经济同步复苏之下,全球股市涨幅几乎都超过了10%,“恐慌指数”VIX持续处于历史新低,美股、港股的风险溢价之低已接近历史极端水平。

据第一财经记者梳理,截至今年上半年末,香港恒生指数涨幅18.47%,韩国KOSPI指数涨幅16.64%,标普500指数涨幅8.68%(信息科技板块涨幅已接近23%),中国的“漂亮50”——上证50指数涨幅也高达16%。

然而,自7月开始,不少国内外机构纷纷对美股、港股等发出“秋季拐点将至”的风险预警,纵使这可能只是下半年牛市中的一个暂时性拐点,仍值得警惕。“模型显示,调整‘大约在秋季’,即今年8月7日立秋左右,但在美国经济没有衰退风险、盈利增速持续提升的背景下,下半年市场回调仍是买入的时点,大盘股仍将跑赢。”交银国际董事总经理、研究部主管洪灏对第一财经记者表示。

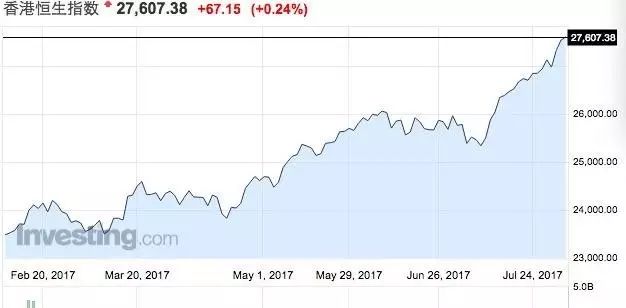

今年跑赢全球的无疑是恒生指数,其于7月26日历史上第三次冲上27000点,眼下已经突破了27600点。“市场情绪极端乐观,但港股2017年盈利预期持续上调空间有限,秋季的中报季后或面临流动性考验,”招商证券国际首席策略师赵文利对记者表示,今年以来恒生指数估值扩张贡献了多数涨幅,但2月之后主要来自于盈利预期的上调,但今年盈利预期持续上调空间有限,而且恒指估值从年初的11倍升至2月的12倍,之后一直徘徊在该水平,料下半年恒指或于23000~27000区间震荡。

值得庆幸的是,比起充满不确定性的2016年和今年年初, 如今的市场思路较为明确——秋季回调后或仍有新高,大盘股仍将跑赢,但正如有“华尔街秃鹫”之称的橡树资本 (Oaktree)创始人霍华德·马克斯 (Howard Marks)最近所说的—— 作为一个天生的悲观主义者,我往往会提前预警。但我能够确定的是,现在市场过热、估值过高,本次周期中的容易钱已经被赚完了。

全球波动率低位运行

从年初至今一直被诟病估值太高的美股,仍在旁若无人地屡创新高,每一波回调也似乎都在为下一波新高铺路。

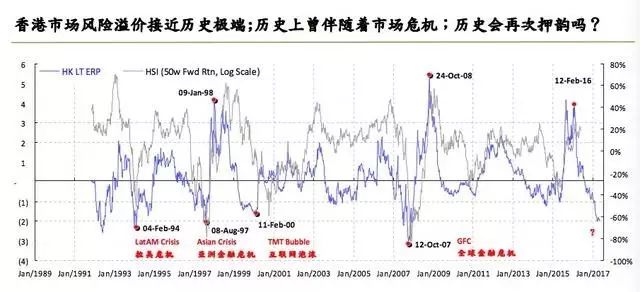

更令人诧异的是,此前创下了24年新低的VIX丝毫没有抬头的迹象,近期更是出现连续六个交易日位于10以下,可谓历史罕见。港股市场的风险溢价也位于历史最低水平附近。

通常VIX指数低于20时,表明投资者情绪良好,投资风险偏好上升。莫尼塔研究表示,2000年以来,VIX指数长期且稳定低于20分界线的时期大致有三段:第一段是2003年5月至2007年7月;第二段是2012年1月至2015年8月中旬;第三段是2016年3月至今。

洪灏对记者称,海外市场垃圾债和VIX市场隐含波动率接近历史低位,显示市场风险偏好非常亢奋。历史上,垃圾债利差和VIX高度相关(垃圾债的波动更稳定),这两个指标与标普500指数长期负相关。历史上类似的时期是2005年上半年,2007年年中和2014年年中。

此外,资深美股期权交易人士、上海棋剑资管资深合伙人朱凯文对第一财经记者表示, “危机后,美股的交易量在减少,更多资金涌入了指数基金(ETF)这类被动管理产品,因为危机后主动管理都很难跑赢指数。这也使得大盘股跑赢、市场波动率下降。”

同时他也举例称,“假设有三种投资人,一是单边做多美股;二是做多市场的同时,以做多VIX的方法对冲风险;三是做空VIX。2008-2009年危机阶段做多VIX的人发财了,但此后继续做多就损失惨重,于是第二种人的对手方(第三种人)实力就大大增加。”

与美股市场类似,港股市场也呈现出了极低的市场风险溢价。洪灏表示,历史上,当风险溢价在当前水平或更低时,未来数月将发生极端风险事件,如:1992年拉美危机、1997年亚洲金融危机、2000年互联网泡沫、以及2007年全球金融危机。极端的市场溢价显示投资者对市场的狂热乐观情绪。这种极端情绪有三个敏感因素:利率的提升、对经济预期的兑现和整体估值

外资追捧,港股正“曲高和寡”

今年,外资对于恒生指数的看法可谓发生了360度大转弯。随着中国经济“硬着落”担忧缓解、人民币快速贬值风险基本消散、全球经济企稳、美元走弱后资本回流新兴市场,恒生指数从2月开始不断冲高,一口气涨破了27600点,年初至今涨幅逼近23%。

赵文利对记者表示,“外资之前对中资银行股、地产股等严重低配,如今随着对中国经济看法转变,因此期仓位也从低配回到标配的情况。”

不过,他也认为,港股估值很难重现如20115年复活节行情(预测市盈率=13倍)的情况。“目前12倍的估值基本已接近饱和。此外,恒指2017年初盈利预计同比增9.4%,截至5月底该预期又上调3.5%,累计预计同比增长13%,已接近2011年以来高位,短期继续上调空间有限,同时实际盈利超预期的难度增加。”

此外,机构预计中国经济下半年大概率放缓,二季度分项宏观指标已显示该趋势或传导至港股上市企业盈利, 中报或面临考验。不过,港股的配置价值越来越得到内地资金认同,部分外资亦重新调升对港股的配置,底部承接强劲也会令港股下行空间受限,从而呈现指数区间震荡和个股分化的走势。

与各大机构的表态一致,赵文利也认为,预计结果较为乐观的中报过后,市场关注度将进一步回归宏观层面,而流动性或进一步收紧,秋季市场可能出现一定的回调。

“市场预计,欧洲央行行长德拉吉可能会在8月末的Jackson Hole全球央行会议暗示要撤回量化宽松货币政策 (QE)。如果欧元持续反弹,资金流出压力将加大。上半年新形市场的资金流入多是从欧洲来的,如果预期兑现,那么届时对此前获利比较高的新兴市场而言(包括香港),抛压会比较大。”他告诉记者。

就下半年港股的走势结构而言,赵文利也认为,大盘股仍然将跑赢。“小盘股全年可能都没有好的表现。从资金偏好来说,内地资金仍处于战略性配置阶段,还没精细到三四线股票,一般只需要买入具代表性的大盘股即可;对外资而言,在配置权重比较低的阶段,资金不可能从小股票买起,而是集中在重磅行业龙头股。面对未来内外经济的不确定性,确定性最高的龙头股仍具优势。”

值得注意的是,市场上涨动力不断向部分大盘蓝筹股集聚,但优质蓝筹股也面临估值及盈利预期饱和的情况,经济趋缓下存在下调风险。机构建议短期继续以防御策略为主,优化持仓结构,持有业绩稳健的大盘蓝筹和估值安全边际高的防御型品种,如保险、电讯、公用事业、医药及消费等,以防范系统性风险,同时获利了结前期涨幅较大的中小盘股,逢回调买入互联网、电子、汽车等2018年预期业绩增长强劲的行业龙头。

中国“漂亮50”仍将跑赢

其实,这一轮的大盘股跑赢可谓是一个全球现象,A股也不例外。原因在于,眼下中国经济增长超过市场此前悲观的预期,外加中国的供给侧改革显著改善了大型企业的利润率。

中航信托宏观策略总监吴照银对记者表示:“虽然‘漂亮50’已经不便宜,但有相对优势;尽管创业板估值已经明显下降,但还没到买入的时候;秋季大盘可能调整不明显,但是向上空间也不大,维稳力量仍然很强。”

去年以来,大盘股持续走高,尤其是今年第二季度,涨幅较大。与此同时,大盘股的市盈率和市净率持续走高,已经从去年初低点的11.10倍和1.55倍上行至15.11倍和1.93倍。

“这个趋势(大盘股跑赢)在上半年形成,主要是因为供给侧的改革,以及上游企业和大型国有企业的优势。这些优势在下半年应该不会消失,其实我们看到上半年推动大小盘分化的因子,在下半年持续,上半年大小盘股价走势分化的现象也仍然会持续。”洪灏判断。

近期,创业板有所反弹,这也主要因为今年以来创业板估值连续回调、消息面利好刺激,以及资金的加速布局,的确给创业板带来一定的表现,但机构普遍仍然难以持续。

吴照银告诉记者:“目前,市场监管加剧,中小股票外延式增长受阻,且壳价值也骤减,估值持续调整,8月份市场风格很难切换到小股票。部分具有业绩支持的优质成长股可能具有一定的机会。”例如,机构长期看好新兴行业产业链。8月,小盘股或者成长股中的部分绩优股存在投资机会。这些公司主要分布在以新能源汽车、锂电池、手机产业链为代表的新兴行业。

总体而言,A股今年走平,8月市场可能难以出现趋势性机会,但吴照银表认为无法排除存在结构性机会,例如一些周期行业可能存在机会。去年以来,以煤炭、钢铁为代表的黑色金属数次大幅上涨,8月以有色行业为代表的周期股可能接替黑色行业,领涨周期股。目前,政府推行结构性改革的态度坚决,周期股盈利大幅改善,估值合理,值得关注。(第一财经)