2017年5月7日,中国人民银行公布数据显示,我国2017年4月末的外汇储备余额为30295亿美元,环比上升204亿美元,为连续第三个月出现回升。

1、

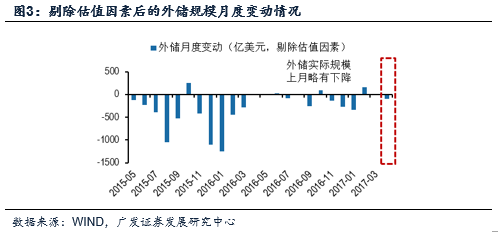

上月估值因素贡献约300亿美元,剔除估值因素后上月外储规模实际下降约100亿美元。总体来说外储规模较为稳定

根据我们估算,上月非美货币汇率升值带来约230亿美元的正向估值效应,海外债券价格上涨带来约70亿美元的正向估值效应,二者合计带来约300亿美元的正向估值效应。剔除汇率和债券价格变动带来的估值效应影响,上月外储实际下降约100亿美元。

外管局就最新外储数据答记者问中也提到“国际金融市场上,非美元货币相对美元总体升值,资产价格有所上升”推动外汇储备规模继续回升,我们的分析结论与之也相吻合。

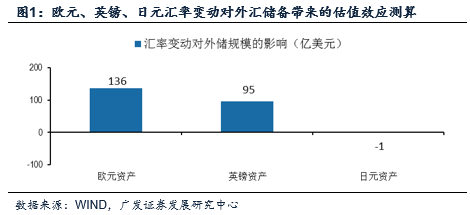

(1)

非美货币汇率升值带来约230亿美元的正向估值效应。

4月份美元继续走弱,非美货币中,欧元和英镑对美元分别大幅上涨2.26%、3.17%,日元对美元微跌0.13%。我们估算在其他因素不变的情况下,非美元货币汇率变动会使外汇储备名义资产规模上升约230亿美元。

(2)

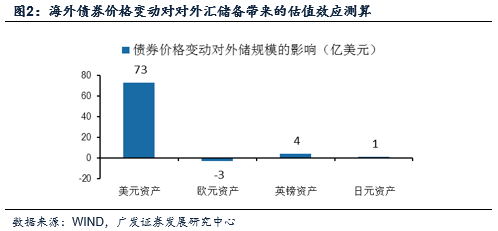

海外债券价格上涨带来约70亿美元的正向估值效应。

我国外汇储备主要投资品种是美国、欧洲、英国和日本等国的国债及高等级信用债。在2017年4月份,除欧盟外,美英日等经济体债券价格纷纷上涨。以5年期国债为例,美国、英国和日本的国债收益率分别变动-12bp、-4bp和-4bp。债券收益率下行,债券价格上涨。根据我们的估算,债券价格上涨总共带来大约70亿美元的正向估值效应。

(3)

剔除估值因素后上月外储实际下降约100亿美元。

上月非美货币汇率升值带来约230亿美元的正向估值效应,海外债券价格上涨带来约70亿美元的正向估值效应,二者合计带来约300亿美元的正向估值效应。央行公布的上月外储规模环比上升204亿美元,剔除汇率和资产价格变动带来的300亿美元的正向估值效应影响后,3月外储实际下降约100亿美元,和2015年汇改以来变动较大的月份相比,上月外储实际下降规模不算太大。

2、

今年一季度的外占、结售汇和收付款数据明显优于去年四季度,与外储规模的稳中有升共同印证了今年跨境资金流动较为平衡

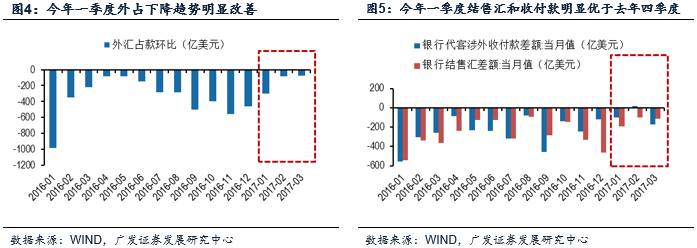

由于4月份的外汇占款、银行结售汇和代客涉外收付款等数据要到5月中下旬才出,我们可以先看一下今年一季度的数据。外汇占款环比1、2、3月份分别为-302亿美元、-85亿美元、-79亿美元,与去年四季度月平均下降470余亿美元相比向好趋势十分明显;银行结售汇差额1、2、3月份分别为-192亿美元、-101亿美元、-116亿美元,与去年四季度月平均差额-314亿美元相比向好趋势十分明显;银行代客涉外收付款差额1、2、3月份分别为-97亿美元、+19亿美元、-174亿美元,一季度月平均值为-84亿美元,与去年四季度月平均差额-170亿美元相比向好趋势也十分明显。整体来说,一季度外占、结售汇和收付款数据相比去年四季度明显改善,与外储规模的稳中回升共同印证了今年跨境资金流动较为平衡。

3、上月

名义外储规模连续第三个月回升、人民币汇率趋稳,跨境资金流动向均衡方向发展,未来外储规模可能进一步趋于稳定

从量上来看,年初跨境资金流动情况远好于去年同期;从价上来看,人民币汇率也趋于稳定,年初跨境资金流动情况整体比较平衡,预计未来外汇储备规模可能进一步趋于稳定。

风险提示:跨境资金流动超预期。

我们的前期观点如下:

【广发策略】外储连续回升,积极信号再现——对3月外储数据的策略点评

【广发策略】外储终现积极因素——对今年2月份外储数据的策略点评

【广发策略】年初资本外流并未加剧——对今年1月份外储数据的策略点评

【广发策略】11月资本外流加剧了吗?——对上月外储规模下降的策略点评

【广发策略】资产价格上涨是外汇储备上升主因——6月外储回升点评