观察君:

截至目前,北京、上海、广州、深圳等一线城市地方监管部门均已下发“现金贷”排查方案。

来源:国际金融报

作者:黄希

野蛮生长的“现金贷”迎来最严监管!

在银监会下发《关于银行业风险防控工作的指导意见》(下称《指导意见》)明确要求做好“现金贷”清理整顿工作后,各地监管部门相继发起“摸底排查”行动。

记者梳理发现,截至目前,北京、上海、广州、深圳等一线城市地方监管部门均已下发“现金贷”排查方案。据网贷之家估算,

目前整个现金贷行业的规模约在6000亿至10000亿元。

现金贷背后到底存在哪些问题?“整顿风暴”之下,现金贷何去何从?

现金贷来源于国外的PaydayLoan,其传统业务体系主要针对工薪阶层。

现金贷一般是指业务无抵押、无担保、无场景、无指定用途、具有方便灵活的借款与还款方式、快速到账等特征的信用贷款形式。

从2015年开始,现金贷在中国强势崛起。目前,现金贷平台按参与主体的性质大致可分为银行、消费金融公司、小贷公司、P2P网贷、垂直借贷平台五类。2016年,统计数据显示,现金贷平台或机构接近1000家。

但经历爆发式发展后,现金贷风险问题持续暴露。根据P2P网络借贷风险专项整治联合工作办公室(下称“P2P整改办”)发布的通知,

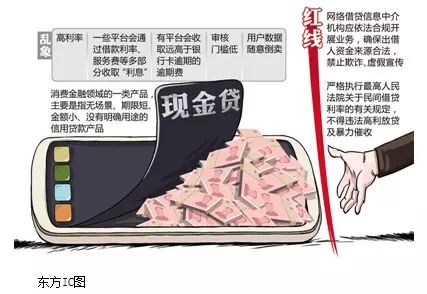

现金贷主要存在“三宗罪”:一是利率畸高,

根据媒体报道,“

现金贷”平均利率为158%,最高的“发薪贷”利率高达598%

,实质是以“现金贷”之名行“高利贷”之实,严重影响市场经济稳定。

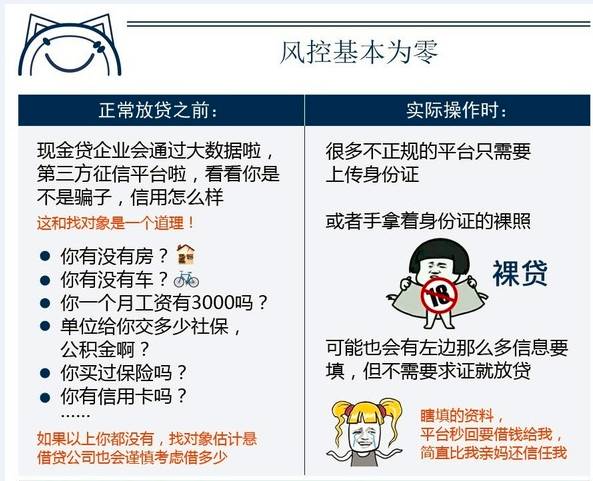

二是风控基本为零,坏账率极高,依靠暴利覆盖风险。

部分平台大力招聘线下人员,盲目扩张,且放款随意,部分平台借款人只需要输入简单信息和提供部分授权即可借款,行业坏账率普遍在20%以上。

三是利滚利让借款人陷入负债危机。

借款人一旦逾期,平台将收取高额罚金,同时采取电话“轰炸”其亲朋好友或暴力催收等手段,部分借款人在一个平台上的借款无法清偿时,被追转向其他平台“借新还旧”,使得借款人负债成倍增长。

其中,被诟病最多的是高费率问题。

据记者采访了解,为了避免违法,不少现金贷的利息会以服务费的形式收取,因为按照我国现有法律法规,借款利息应以“年化率”计算,

年利息超过24%即为高利贷,超过36%的部分不受法律保护。

对此,上海财经大学现代金融研究中心副主任奚君羊对《国际金融报》记者强调,这一块目前是法律的空白地带,希望国家尽快出台针对此类费率的法律法规,避免更多社会问题。

目前,现金贷已纳入互联网金融风险专项整治工作,各地监管部门也由此开始启动现金贷风险排查。

4月19日,广州互联网金融协会发布《关于开展“现金贷”业务活动清理整顿工作的通知》(下称《通知》)。《通知》要求协会各会员单位积极开展自查自纠工作,维护网贷行业正常发展秩序。对已开展“现金贷”业务的单位需将自查自纠进展情况及时报送,填写《“现金贷”自查自纠情况表》并于2017年4月24日前发至协会邮箱。

《国际金融报》记者从相关渠道拿到的《通知》文件显示,统计表要求填写的信息包括平台名称、交易规模、借款人数、出借人数、借款利率以及自查自纠情况。广州互联网金融协会会长、广州e贷总裁方颂对《国际金融报》记者透露,

“据初步摸查了解,广州目前有少数几家平台涉及现金贷,暂未发现暴力催收等恶性事件

,广州互联网金融协会将会密切关注,引导平台合规开展相关业务”。

在广州之前,

深圳已发文在全市范围内针对P2P平台和业务开展摸底排查和集中整治,

切实摸清风险底数,防止风险集中爆发和蔓延,维护网贷行业正常秩序。

相关整治进展情况要求每月5日前上报监管部门。

据相关媒体报道,

4月18日,上海地方行业协会亦对会员单位下发《现金贷产品统计表》,对旗下会员单位涉及现金贷业务的情况进行摸底排查。

除平台名称、产品上线时间等基本信息之外,涉及现金贷产品的平台还需提供“逾期罚金、催收费用等其他费用标准”、“放贷时,是否从借贷本金中先行扣除利息、手续费、管理费等金额”等多项信息。

与上海同一日下发“现金贷”排查方案的还有北京。目前排查方案已确定70余家北京地区从事现金贷业务的机构,其中APP端50多家,PC端10多家。

P2P整改办发布的通知显示,各地根据风险排查的实际情况,按照情节轻重对“现金贷”P2P网贷平台进行分类处置,对违反《网格借贷信息中介机构业务活动管理暂行办法》相关规定的平台按期完成整改;对涉嫌恶意欺诈、发放高利贷和暴力催收等违法违规的平台,各地在及时掌握犯罪行为事实证据和线索的情况下,及时移送公安机关进行处置。同时,对网络小贷开展“现金贷”业务进行风险排查和整治,对于未经许可开展此类业务的机构立即叫停,存量业务逐步压降至零;对于存在涉嫌恶意欺诈、发放高利贷和暴力催收等违法违规行为的网络小贷,及时移送公安机关进行处置,切实防范风险,引导“现金贷”业务健康有序发展。

对于高额服务费,现金贷平台人士也有自己的“苦”。一位现金贷相关人士给《国际金融报》记者算了一笔账,在风控能力较强的情况下,假设目前行业平均获客成本在100元,平均每位用户放款1000元,资金端的平均利率在15%,征信及数据分析成本3元每人,坏账率(包括逾期三个月及以上)在20%,进入逾期后催收费用20元每人,逾期三个月及以下人数约占30%,维持一个100人团队的一线城市公司的运营成本在350万元,不达到一定放款数额,借款可能都无以为继。

不过,苏宁金融研究院高级研究员薛洪言强调,未来,合规的现金贷产品必须具备两个条件:

一是平台具有监管认可的资质,要么是持牌机构,要么是合规的网贷平台;二是利率要在监管认可的范围内,畸高利率的业务模式将难以持续。

实际上,目前最为关键的是,现金贷业务监管规则的缺失。创业者一定要有“底线”,在法律范围内,找到合理的商业模式。

方颂称,现金贷作为舶来品,来到中国后,无论是相较于国内现有的消费贷,还是其国外原来的发薪日贷款,业务开展要快速很多。在其原产地英国,金融监管部门对现金贷等有着一整套监管规则和措施,对借款额、利息都有严格限制。

据悉,英美对发薪日贷款的监管主要体现为三方面

:

首先是金额控制,英国监管规定不能超过借款人月薪1/4;其次是费率控制,英国规定日利率不能超过0.8%;第三是费率封顶,逾期还款累积利率有上限,英国规定是一倍封顶,比如借100英镑不能催收超200英镑。

关于版权:P2P观察分享P2P相关的要闻、干货。若涉及版权问题,请原作者或来源媒体联系我们及时删除或附上报酬。