一、 立信会计师事务所因仰帆控股、康华农业以及金亚科技三家公司财报审计中涉嫌违法及未尽勤勉被证监会立案调查

(一)2015年7月16日,立信会计师事务所收到证监会调查通知书。该调查主要针对立信会计师事务所在湖北仰帆控股股份有限公司(原名武汉国药科技股份有限公司)财务报表审计过程中,涉嫌未勤勉尽责出具了含有虚假内容的审计报告而进行的立案调查。目前尚未最终结案。根据仰帆控股发布的公告显示,2016年年底,已经收到证监会的行政处罚事先告知书,证监会拟对仰帆控股顶格处罚。对立信的处理结果尚无定论。

(二)2016年1月8日,立信会计师事务所收到广西证监局出具的调查通知书。本次调查主要针对立信会计师事务所在广西康华农业股份有限公司财务报表审计过程中,涉嫌违反证券法律法规而进行的立案调查。目前尚未最终结案。小编经查询公开信息发现,此事源于康华农业重组步森股份事件,涉事公司康华农业以及步森股份已被证监会行政处罚,对立信的调查目前尚无定论。

(三)2016年1月26日,立信会计事务所收到证监会调查通知书。本次调查主要针对立信在金亚科技股份有限公司财务报表审计过程中,涉嫌违反证券法律法规而进行的立案调查。目前尚未最终结案。截至目前,金亚科技自身的立案调查也尚无结论。

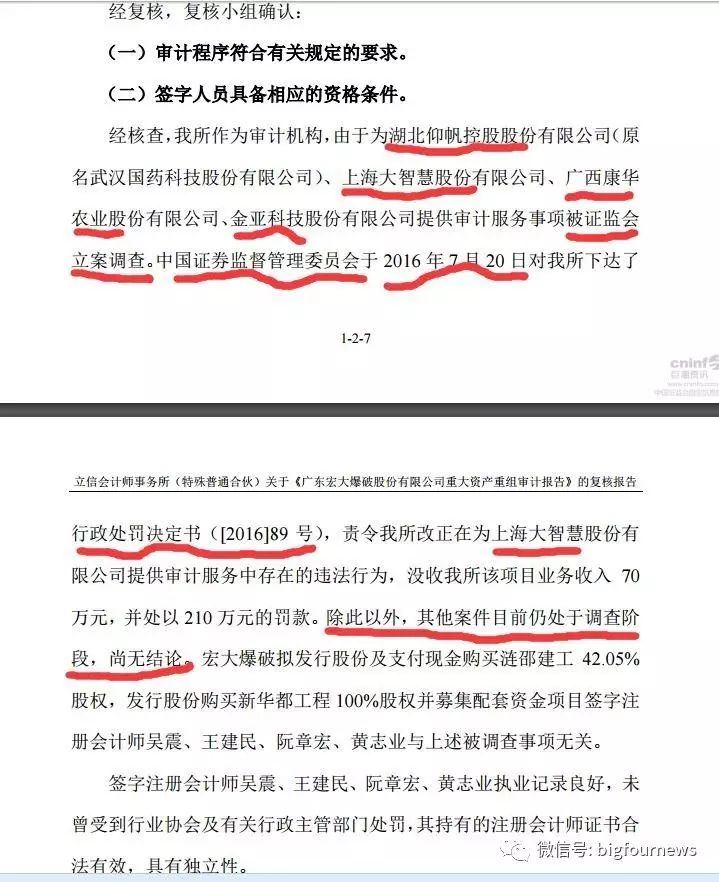

2017年4月,立信参与的其他资产重组项目的相关公告信息进一步证实了上述调查目前尚未结束。请见 立信会计师事务所(特殊普通合伙)关于《广东宏大爆破股份有限公司重大资产重组审计报告》的复核报告的截图:

二、 信永中和因登云股份IPO违法造假被证监会立案调查

4月28日,登云股份收到中国证监会《行政处罚及市场禁入事先告知书》(以下简称《告知书》),该公司在IPO申请文件中存在虚假记载、重大遗漏的违法事实。登云股份主营业务为汽车发动机进排气门系列产品的研发、生产与销售。并于2014年2月19日在中小板上市。2015年10月20日,登云股份收到证监会《调查通知书》。

根据证监会的处罚告知书,登云股份在其IPO申请文件中,存在以下虚假记载、重大遗漏,包括:2010年至2013年6月,5万元咨询服务费、5万元会务费及971.38万元三包索赔费未入账;公司美国子公司在2013年半年报提前确认收入239.86万元,导致登云股份合并报表提前确认利润94.96万元;2013年1月至6月少确认票据贴现利息45.73万元;2010年至2013年6月未披露与广州富匡全、肇庆达美、山东富达美、山东旺特等四家公司以及APC、Golden Engine等公司的关联关系及关联交易,涉及金额较大;此外,登云股份还未经股东大会或董事会同意,于2011年、2012年、2013年1至6月分别违规对外借款960万元、2000万元、2300万元。

成功上市后,登云股份的2013年年报、2014年年报以及2015年一季报也出现了虚假记载、重大遗漏的情况。据证监会调查,2013年及2014年,登云股份共有847.24万元三包索赔费未计入当年销售费用,另有358.18万元贴现票据产生的利息未计提费用;2013年、2014年隐瞒与前述六家公司的关联关系以及未披露相关关联交易;2013年、2014年分别对外违规借款2300万、1200万元。此外,公司还在2015年一季报少确认主营业务成本421.24万元,导致一季度净利润由亏转盈。

在被立案调查之后,登云股份还存在其他情况。如2016年6月23日,登云股份向法院对某客户争议金额较大的三包索赔费提起诉讼。2016年11月28日,法院下发《民事调解书》,确认该客户退还登云股份三包索赔扣款270.75万元,该客户不得再以2011年至2014年三包索赔问题要求登云股份承担任何违约、补偿或赔偿责任。该退还金额占登云股份与该客户三包索赔款争议总额的23%。又如,登云股份9位一致行动人及财务总监已签署承诺,如在2017年12月31日之前,登云股份未能就上述三包索赔争议与客户达成谅解,并回收相关应收账款,对于争议金额较大的三包索赔款项(合计1482万元),将以现金方式弥补登云股份的相关损失。

证监会认为,登云股份存在IPO申请文件、2013年年报、2014年年报、2015年一季报存在虚假记载、重大遗漏行为,违反了《证券法》,因此决定责令登云股份改正,给予警告,并处以60万元罚款;同时对时任董事及高管欧洪先、潘炜分别处以30万元罚款,并采取五年内不得从事证券业务或者担任上市公司、非上市公众公司董监高职务的市场禁入措施;另外,对公司其他直接责任人员张弢、邓剑雄、罗天友等23人分别处以5万元至20万元不等罚款

登云股份的审计机构信永中和会计师事务所也对其2015年财报出具了保留意见的审计报告。在《内部控制鉴证报告》中,会计师指明登云股份内部控制存在重大缺陷。但针对IPO申报财务报告和2014年度财务报告和内部控制均出具了无保留意见的审计报告。

受登云股份财务造假影响,信永中和于2016年年底被证监会立案调查。此事通过信永中和参与的其他资产重组项目得以印证。

三、 利安达因担任九好集团忽悠式重组资产置入方审计师深陷泥潭

日前,证监会对九好集团“忽悠式重组”案做出了处罚决定。九好集团实际控制人郭丛军对违法事实予以承认,表示接受处罚并在听证会现场撤回听证申请。鞍重股份及全体责任人员均未要求听证,除一名独立董事之外的其他责任人员表示不陈述申辩。

浙江九好办公服务集团有限公司(现更名为九好网络科技集团有限公司,以下简称九好集团)虚增2013-2015年服务费收入2.6亿余元,虚增2015年贸易收入57万余元,虚构银行存款3亿元。为掩饰资金缺口,借款购买理财产品或定期存单,并立即为借款方关联公司质押担保。九好集团通过上述种种恶劣手段,将自己包装成价值37.1亿元的“优良”资产,与鞍山重型矿山机器股份有限公司(以下简称鞍重股份)联手进行“忽悠式”重组,以期达到重组上市之目的。九好集团及鞍重股份的信息披露存在虚假记载和重大遗漏。

九好集团等在重组上市过程中的信息披露违法行为涉案金额巨大、手段极其恶劣,违法情节特别严重。我会对九好集团、鞍重股份及主要责任人员在《证券法》规定的范围内顶格处罚,对本案违法主体罚款合计439万元;同时对九好集团造假行为主要责任人员郭丛军、宋荣生、陈恒文等人采取终身市场禁入以及5-10年不等的市场禁入。目前,证监会正在对本案中介机构未勤勉尽责行为深挖严查,违法行为一旦查实,坚决予以惩处。

负责九好集团“忽悠式重组”的各方中介机构为:

券商:西南证券股份有限公司;律所:北京市天元律师事务所;审计机构:利安达会计师事务所(特殊普通合伙)(置入)、华普天健会计师事务所(特殊普通合伙)(置出);评估机构:中联资产评估集团有限公司(置入)、辽宁元正资产评估有限公司(置出)。

特别要提一下九好集团虚构 3 亿元银行存款、未披露 3 亿元借款及银行存款质押事项的相关事实。九好集团审计报告中披露的 2015 年 12 月 31 日合并资产负债表显示,2015 年末货币资金余额为 531,226,736.82 元。经查,其中 3亿元银行存款系由九好集团通过借款形成,且在披露时点处于质押状态,九好集团未披露该借款及存款质押事项。具体事实如下:

1.九好集团虚构 3 亿元银行存款

2015 年 1 月,九好集团在账面虚构 1.7 亿元其他应收款收回,虚构银行存款转入 47,702,412.00 元,同时转出 1 亿元资金不入账,账面形成虚假资金 317,702,412.00 元(九好集团平安银行西湖支行账号:11014720107002)。

为掩饰上述虚假账面资金,九好集团在账面虚假记载 2015 年 3月 31 日 317,702,412.00 元资金从九好集团平安银行账户划转至九好集团上海银行账户,记账信息见九好集团 2015 年 3 月 31 日记—102号凭证。此外,九好集团还在上海银行账户虚构郭丛军 3 月 26 日退回购房款 1170 万元,虚假账面资金扩大至 329,402,412.00 元,记账信息见九好集团 2015 年 3 月 30 日记—88 号凭证。

2015 年 3 月 31 日,杭州好融实业有限公司(以下简称好融实业)向九好集团上海银行账户转入资金 1.6 亿元(共两笔,一笔 4495 万元,一笔 1.1505 亿元)。九好集团在账面虚假记载收到上海九好等单位其他应收款 138,009,025.38 元;经过三次红字冲销后,虚假记载收到上海九好等单位其他应收款 130,597,588.00 元,少计收回29,402,412.00 元,记账信息详见九好集团 2015 年 3 月 31 日记—103号凭证。至此,九好集团在账面仍然存在 3 亿元虚假资金(九好集团上海银行账户)。

2.九好集团为掩饰虚构的 3 亿元银行存款而借款 3 亿元并进行存单质押。其借款和质押行为未对外披露。

九好集团从 2015 年 3 月开始通过外部借款购买理财产品或定期存单,于借款当日或次日通过将理财产品或定期存单为借款方关联公司质押担保,并通过承兑汇票贴现的方式将资金归还借款方,从而在账面形成并持续维持 3 亿元银行存款的假象。

2015 年 3 月 24 日、 25 日,九好集团通过好融实业、杭州煜升科技有限公司(以下简称煜升科技)及郭丛军向杭州赛诺索斯进出口贸易有限公司(以下简称赛诺索斯)两次借款 1.5 亿元(合计 3 亿元),再由好融实业、煜升科技及郭丛军账户转入九好集团上海银行账户,然后用此资金两次购买期限为 182 天的上海银行“赢家公司客户人民币封闭式理财产品”1.5 亿元(合计 3 亿元) 。2015 年 3 月 25 日,九好集团以其 3 亿元理财产品为赛诺索斯提供担保,赛诺索斯开具银行承兑汇票 3 亿元(两张承兑汇票,每张金额 1.5 亿元)并随即贴现,贴现款直接归还赛诺索斯。贴票利息 1,253,850.00 元,由杜晓芳代替九好集团向赛诺索斯支付。2015 年 9 月,上述 3 亿元银行理财产品到期后,上海银行将理财产品资金解付直接归还银行存兑汇票。

2015 年 9 月 22 日,九好集团又在杭州鑫合汇互联网金融服务有限公司(以下简称鑫合汇)的安排下,向宁波盈祥投资管理合伙企业(有限合伙)(以下简称宁波盈祥)借款 1.5 亿元转入九好集团兴业银行账户。当日,九好集团把 1.5 亿元活期存款转化为半年期定期存单(期限为 2015 年 9 月 22 日-2016 年 3 月 21 日),并以该存单为质押物与兴业银行杭州分行签订质押合同,为杭州煊隼贸易有限公司(以下简称煊隼贸易)当日开具的 1.5 亿元银行承兑汇票提供担保,兴业银行当日将该存单入库保管。当日,该票据贴现后资金还回宁波盈祥。2015 年 9 月 23 日,九好集团再次重复上述过程,在兴业银行形成 1.5 亿元定期存款(期限为 2015 年 9 月 23 日-2016 年 3 月 22日),并继续以存单质押、票据贴现的方式将借款于当日还回宁波盈祥。在上述操作过程中,九好集团通过杜晓芳账户向鑫合汇下属中新力合股份有限公司支付现金流服务费 18 万元,向宁波盈祥支付“利息、融资服务费”12 万元。2016 年 3 月,九好集团 3 亿元银行存单到期后,被兴业银行直接解付承兑汇票。九好集团随即再次采用上述操作方式形成 3 亿元银行存款。

综上,九好集团于 2015 年 1 月虚构 3 亿元银行存款行为, 2015年 9 月 22 日、23 日通过借款形成 3 亿元银行定期存单,截止 2015年 12 月 31 日上述 3 亿元银行存单处于质押状态,但九好集团在公开披露的《审计报告》附注及《重大资产重组报告书》均未披露上述 3亿元借款及 3 亿元定期存单质押事项。

关于此次造假,业务专业人士表示,首先,通过企业信用报告可以获知公司隐藏的关联方担保行为;其次,通过银行函证获知定期存款被质押的具体情况;另外,IT审计已经成为一种重要手段,如今互联网公司众多,审计人员不懂IT根本无法规避系统性风险,在某些事务所,IT审计在并购重组时已经是强制要做的。“虽然目前还无法判断利安达在此次九好集团造假上市事件中所扮演的角色,但至少利安达应该没有亲自取得企业信用报告和银行询证函。因此,利安达未能‘勤勉尽责’的责任是跑不了的。” 利安达参与此次重组项目是否要负相关责任目前尚未有结论,让我们拭目以待。

四、 中审华会计师事务所因天目药业虚假财报被证监会处罚

关于此事详情,请参看本平台之前发布的《中审华会计师事务所被证监会处罚 起因天目药业2013年度审计》。

看到上面几家本土事务所因上市公司财务造假深处泥潭,四大的小朋友一定沾沾自喜!而四大的CPAer们不知有何感想?小编认为,四大的CPAer一定不会因为他们是业务竞争对手而“仇者快”吧!在资本市场监管日趋严格的当下,没有哪家事务所可以独善其身,稍有不慎便拔出萝卜带出泥。大家都懂得~~

本文由四大新鲜事儿(ID:bigfournews)依据上市公司公开信息整理撰写而成,转载请务必在文章开头注明来源,谢谢!

更多精彩内容可向公众号回复关键词:

内控 | 2016版《全面风险管理框架的修订版》

会计 | 史上最全IPO审计的财务问题及其规范方法

报告 | 新审计报告准则发布,你做好准备了吗?

笔记 | 做财务总监十年,总结出98条精华笔记!

四大 | 都闪开,说到黑「四大」谁有我专业

审计 | 内部审计中常见的会计舞弊手段