欢迎点击上方蓝字

关注我们!

传统矿业板块回归暴利。

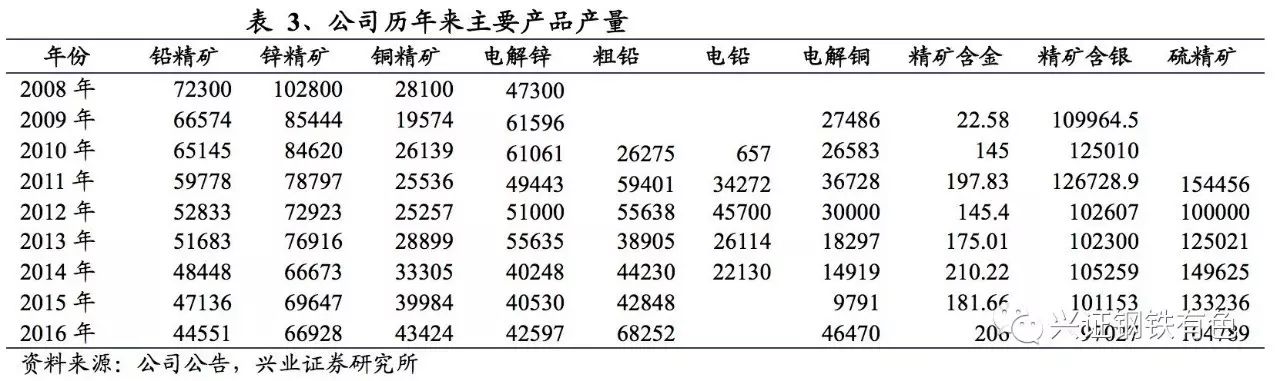

公司拥有完整的采选冶产业链,但主要利润来源都依靠矿业板块,公司本质上是个矿业企业。公司坐拥锡铁山等优质矿山,年产铜精矿近5万吨、铅锌精矿11万吨,生产伴生银近100吨,硫精矿10万吨。大梁矿业注入后,公司还将每年增加5万吨锌精矿产量。受益于周期力量,有色金属供需格局改善,铅锌精矿价格已经回升到仅次于2007年以来的高位,铜精矿价格也达到了2014年的水平。按上半年精矿价格年化,公司的利润总额有望增加近8亿元。综合考虑各类因素,我们认为公司全年业绩有望达到9亿元。

优质盐湖锂资产注入,助推未来业绩提升。

公司计划收购青海锂业100%股权和锂资源公司27%股权。青海锂业拥有1万吨碳酸锂生产线,锂资源公司则控制着东台吉乃尔盐湖资源,预计年内完成3万吨/年卤水采矿证办理,一期1万吨碳酸锂产线年底有望投产。

青海锂业是我国目前唯一一个大规模、稳定生产碳酸锂的盐湖提锂企业,且品质均达到电池级。

盐湖提锂生产成本低廉,东台盐湖单吨碳酸锂完全成本控制在3万余元,以目前碳酸锂价格14.5万元/吨计算,单吨毛利近9万元。当前全球电动汽车迎来拐点,未来将加快渗透,锂需求持续快速增长。青海锂业作为第一个“吃螃蟹”的企业将尽享锂行业高景气。

盈利预测与评级:

预计公司2017-2019年分别实现归母净利润9.4亿元、9.9亿元、14.4亿元,对应EPS分别为0.4元、0.42元、0.61元,当前股价对应PE为20X、19X、13X。考虑注入资产业绩,大梁矿业2017-2018年承诺业绩0.98亿元、1.45亿元,盐湖锂资产有望达到3亿元、近5亿元。那么公司2017、2018年分别实现13亿元、16亿元,即使考虑发行股份支付对价和配套融资(定增发行价为7元/股,最多融资22亿元),对应PE为16 X、13X。给予公司增持评级。

风险提示:

锂项目进度不如预期;有色金属行业下游需求低迷

1

、

扎根西部的多金属矿业巨头

1.1、

多金属巨头,产业链完整

1.2、

主要盈利来自有色金属采选冶

1.3、

坐拥优质矿山,本质是矿企

2、

行业触底回升,矿业景气或超预期

2.1、

周期发力,行业迎反转

2.1.1、生产扰动加大,有色金属供应放缓

2.1.2、锌:矿山供应短缺持续,价格强势或超预期

2.1.3、铅:精矿供应存缺口,环保压制再生铅

2.1.4、铜:精矿供应放缓,中长期价格看好

2.2、价格上涨,迎接矿业暴利时代

2.3、百尺竿头,优质锌矿资源注入

3、收购优质盐湖锂资产,尽享行业景气

3.1、

攻坚克难,突破盐湖提锂技术

3.2、

资源量大、成本低,盐湖提锂大势所趋

3.3、全球新能源汽车迎来拐点,引爆锂需求

4、盈利预测与风险提示

1.1、

多金属巨头,产业链完整

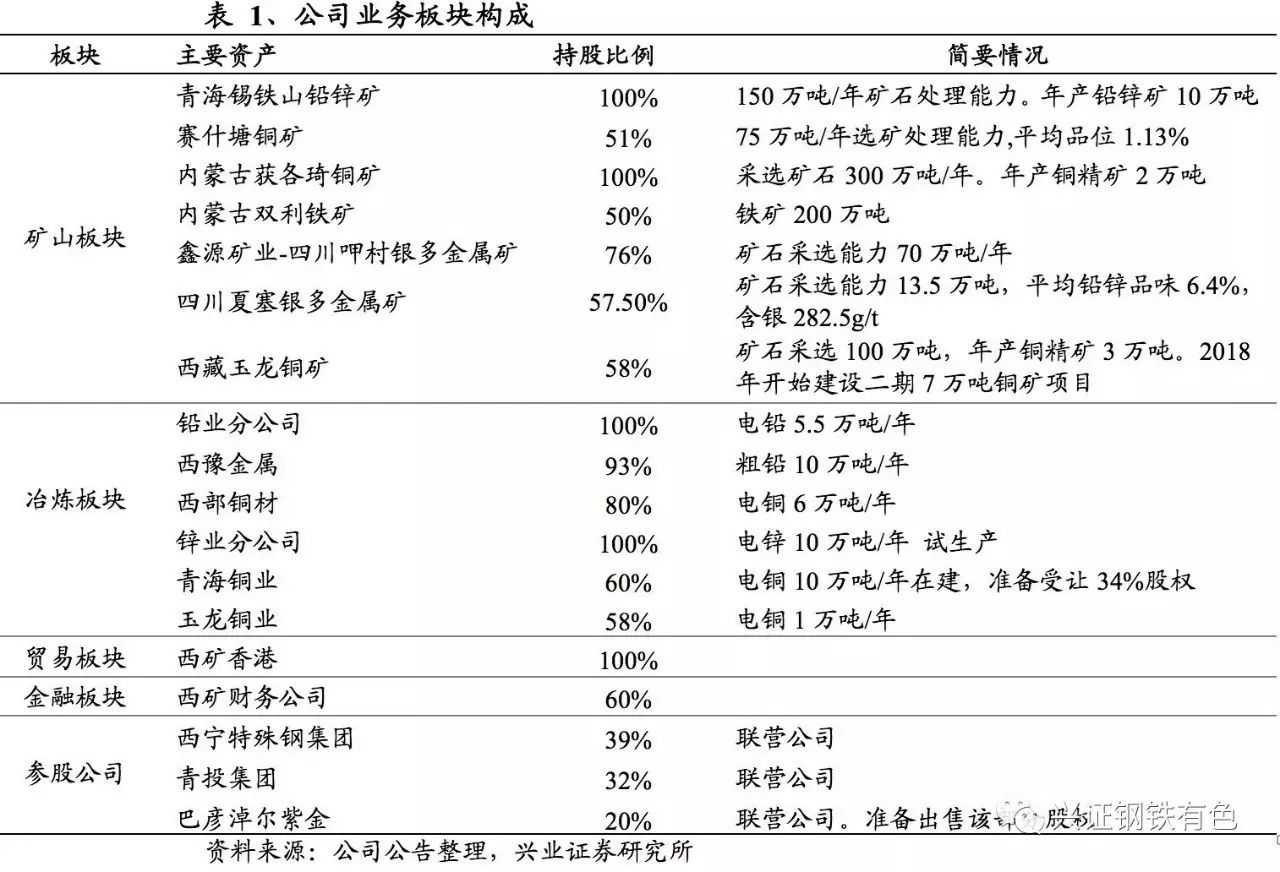

公司是西部多金属巨头,矿选冶全产业链。

公司主要从事铜、铅、锌、铁等基本有色金属、黑色金属的采选、冶炼、贸易等业务,分矿山、冶炼、贸易和金融四大板块经营。矿山方面,公司年产铅锌精矿11万吨、银100吨、铜精矿4万余吨。截至2016年末,公司控制的保有资源储量为铅156万吨、锌242万吨、铜684万吨、银2269吨和金17.63吨。冶炼方面,公司拥有电铅5.5万吨/年,粗铅10万吨/年、电铜6万吨/年的生产能力,另有电锌10万吨/年目前正处于试生产阶段,电铜10万吨/年在建。

美国电炉钢占比自1965年起开始加速提升。

1960-1965年,美国电炉钢占比以年均0.4%的速度小幅提升,1965年,电炉钢占粗钢总产量的比例仅为10%左右。随后电炉炼钢开始与转炉炼钢竞争,到了1970年,电炉钢占比已经达到15.2%,平均每年增长约1%。进入到70年代,钢铁总产量虽然出现明显下降,电炉炼钢总量却不断提升,到1980年,电炉钢占粗钢总产量的比例达到了近30%。

1.2、主要盈利来自有色金属采选冶

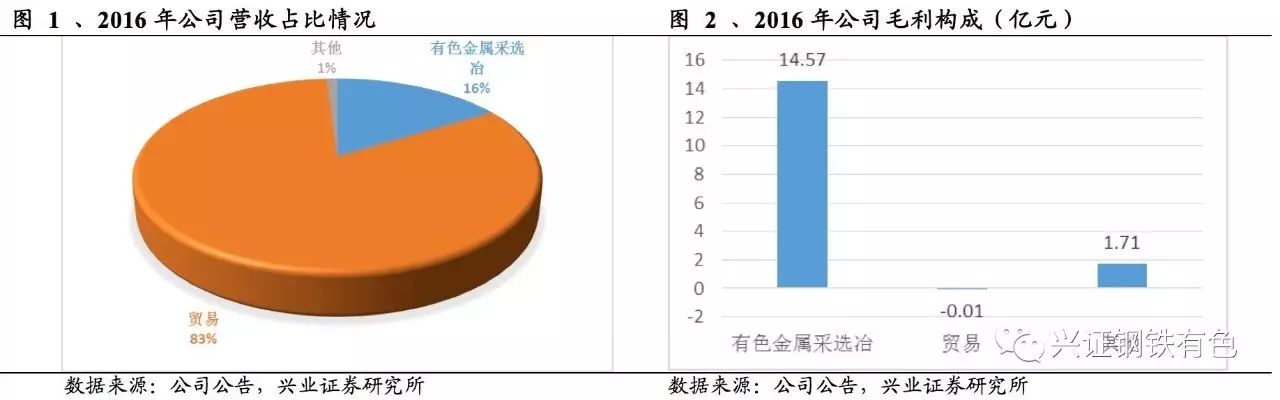

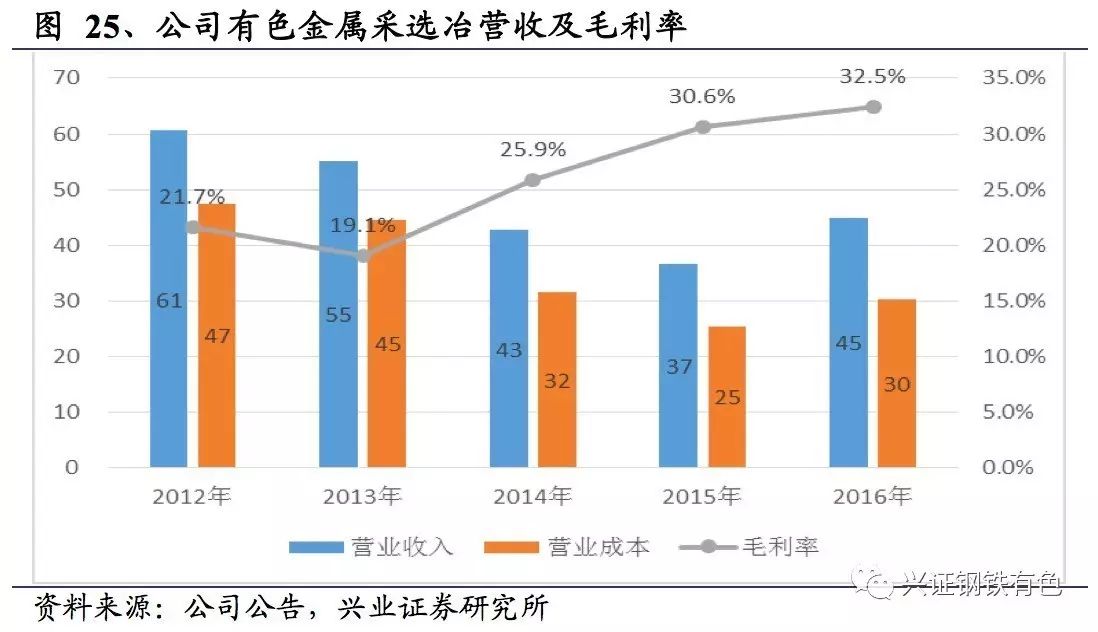

公司的主要盈利来自于有色金属采选冶。

公司拥有有色金属采选冶、贸易、金融等板块。贸易板块占公司的营收比例最高。2016年贸易营收达到229亿元,占比达到83%;有色金属采选冶营收只有45亿元,占比只有16%。但是公司的主要利润来自于有色金属采选冶,2016年其毛利达到15亿元,而贸易则处于亏损状态。

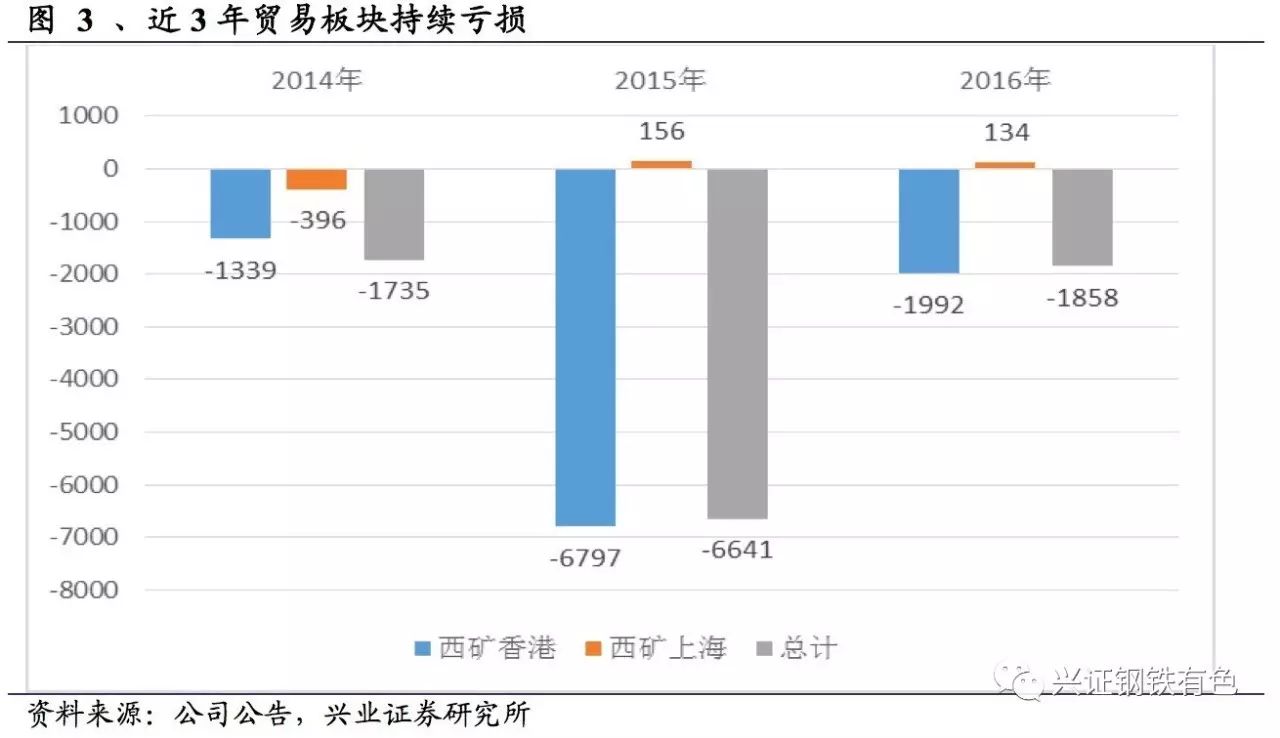

公司贸易板块持续拖累业绩。

公司的贸易业务主要是西矿香港和西矿上海两个全资子公司开展的,贸易品种包括铜、铅、锌等有色金属。近年来,由于有色金属价格持续下行,贸易商获利困难。该板块近3年来持续亏损,拖累公司业绩。但在有色金属价格回升,贸易业务盈利能力或有增强。

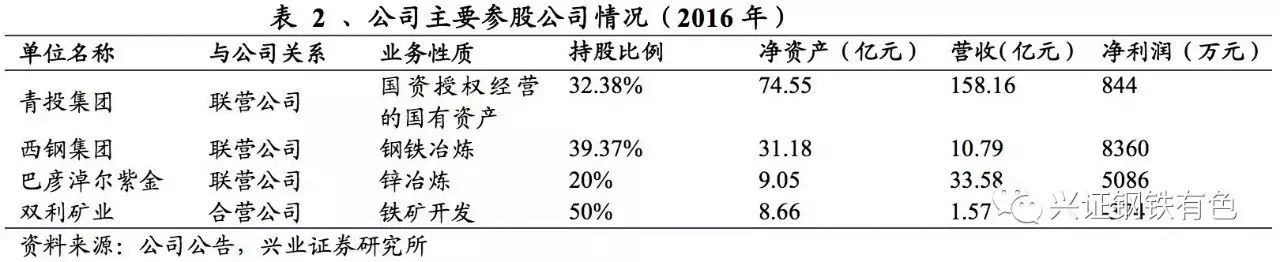

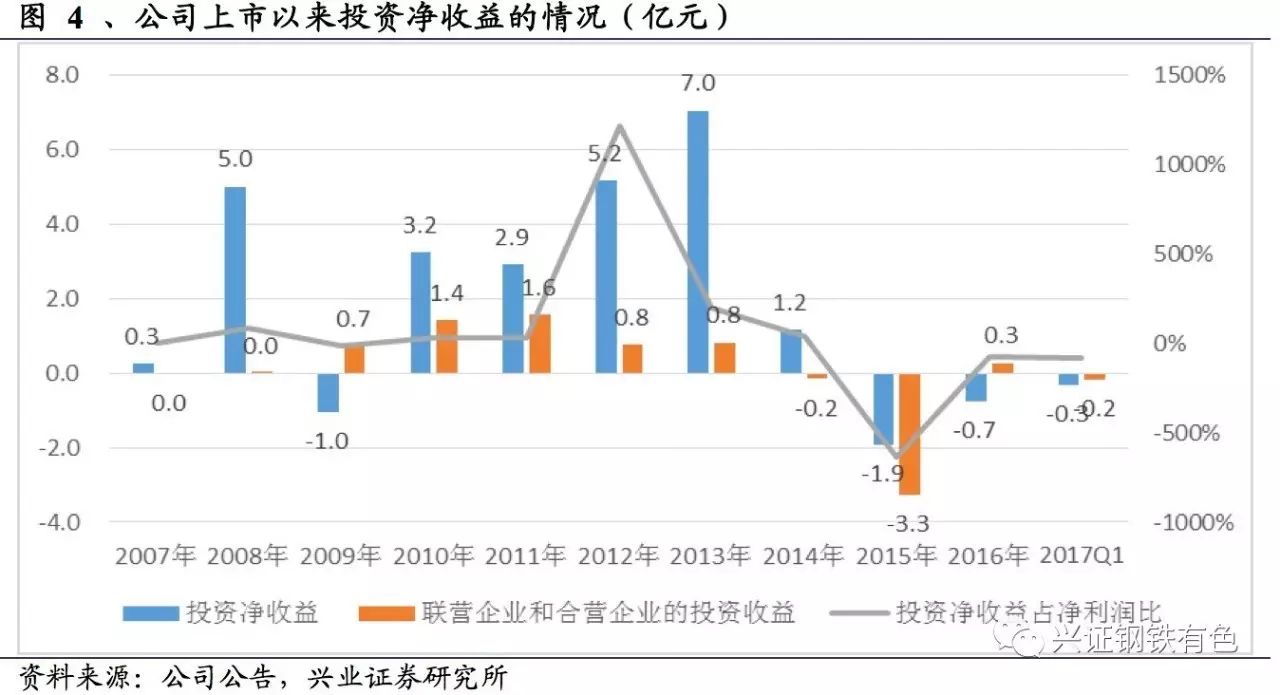

投资收益波动大。

公司重要的参股公司有青投集团、西钢集团、巴彦淖尔紫金和双利铁矿。公司的投资净收益波动较大,对公司的业绩产生了较大的影响。特别是一些年份由于处置长期股权投资而产生了投资收益,使得投资收益与联营、合营企业投资收益出现较大的差异。2017年,钢铁行业盈利能力提升,预计西钢集团和双利矿业的盈利将有大幅提升。

1.3、坐拥优质矿山,本质是矿企

公司本质上是个矿业企业。

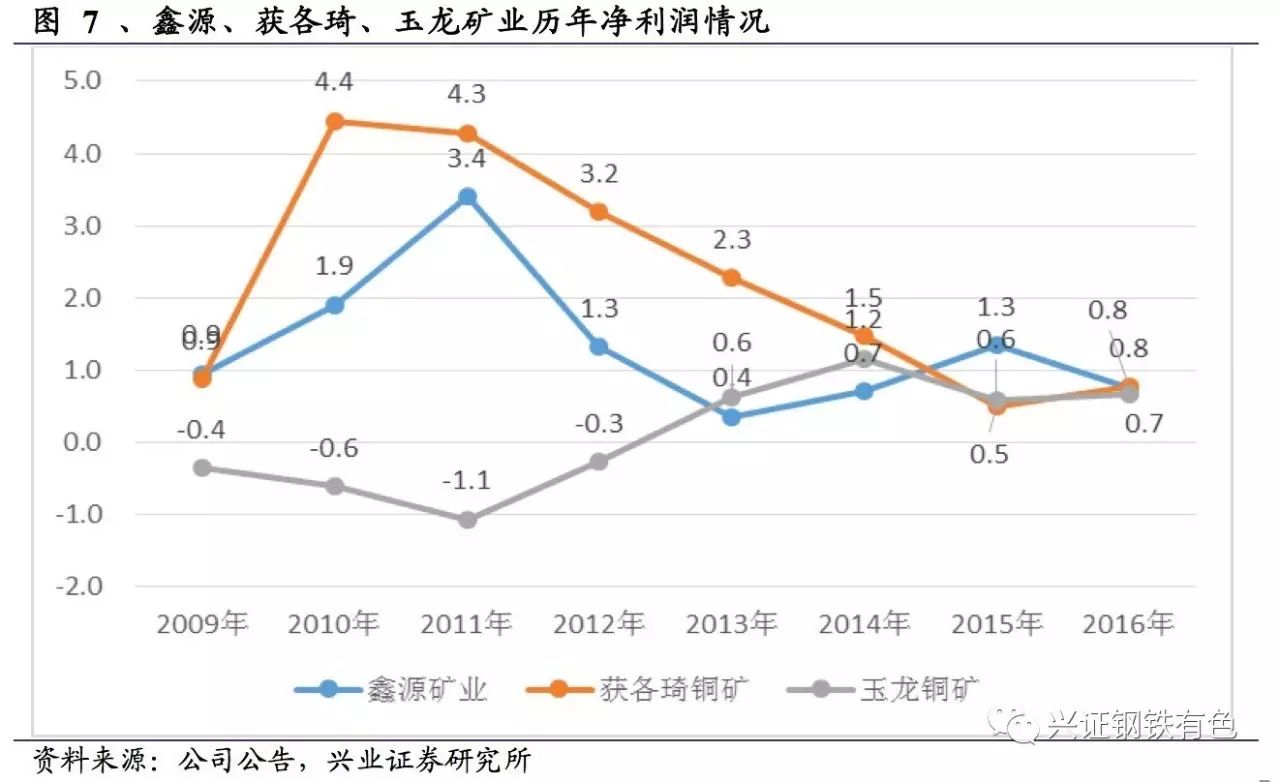

一是从公司的产品构成来看,公司以矿业为主。冶炼产线建设和调试周期长,且产量不稳定。公司的10万吨电锌项目2016年仍进行了重要的技改,锌锭产量的计划完成率仅有33%。二是从盈利能力来看,矿山一直是盈利的主要来源。尽管上市公司的资产时有变化,但是真正核心的矿山板块并未变动。公司旗下的核心矿山包括锡铁山铅锌矿、四川鑫源矿业、获各琦铜矿、玉龙铜矿。从2016年净利润数据来看,鑫源、获各琦(西部铜业)、玉龙都实现了正的利润,但是冶炼板块西部金属、西部铜材以及贸易部门都是亏损状态。母公司层面,主要的资产是锡铁山铅锌矿以及锌业、铅业分公司,其中锡铁山是主要盈利部分。

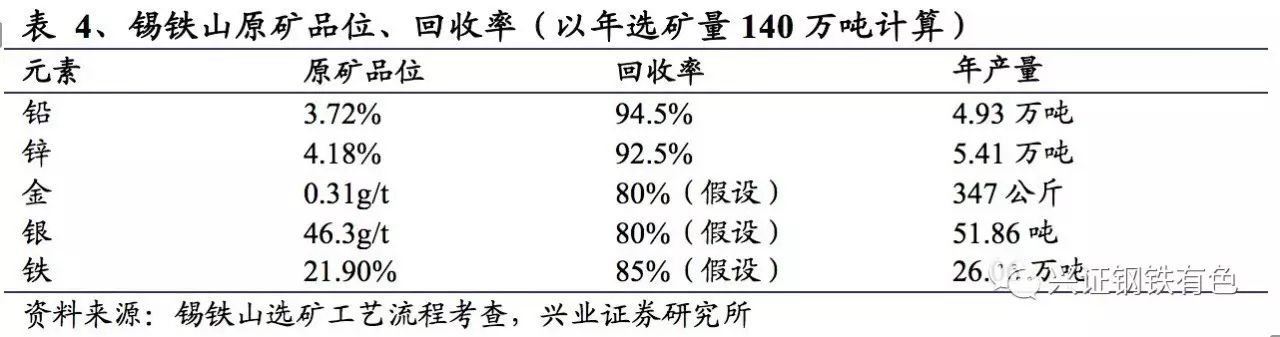

锡铁山是我国年选矿量最大的铅锌矿之一,吨矿成本低廉。

锡铁山铅锌矿一度是我国最大的铅锌矿,铅锌储量达到289万吨。20世纪80年代锡铁山得到开发,铅锌原矿品位在10%以上,2005年时的选矿量便达到近150万吨,年产铅锌金属量15万吨以上。近几年,锡铁山的铅锌原矿品味有所下降,但仍然保持在7%以上,金品位达到0.3g/t,年产铅锌金属量10万吨;锡铁山的选厂回收率非常高,铅、锌的回收率分别大于93%、92%,在全国位居前列。根据西矿集团数据,锡铁山分公司2016年1-8月份实现销售收入6.04亿元,实现选矿处理量82.4万吨,实现利润3.85亿元,利润率高达63.7%。

我们推算,若将其他伴生金属成本计入铅锌矿,2016年1-8月锡铁山单吨铅锌矿仅为3631元;如果考虑伴生金属成本摊销,单吨铅锌矿的成本将更低!

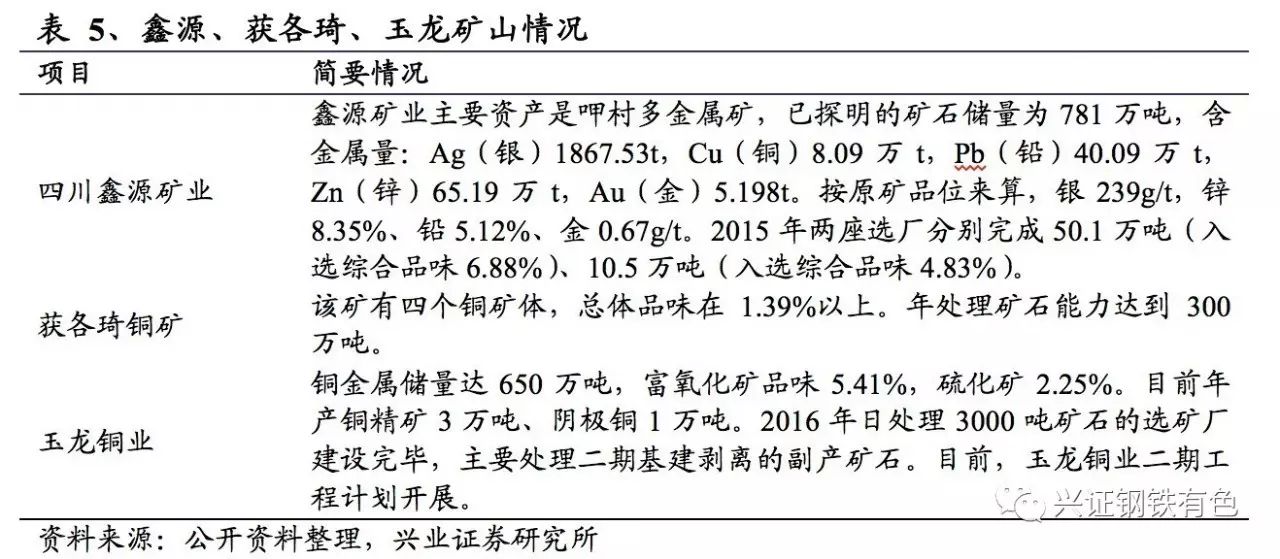

其他矿山运营情况良好。除

锡铁山外,公司还在运营的重要矿山为鑫源矿业、获各琦铜矿和玉龙铜矿。鑫源矿业下属的呷村为非常难得的多金属富矿,原矿品位中银239g/t,锌8.35%、铅5.12%、金0.67g/t,2015年的金属产量达3.5万吨。获各琦铜矿也是80年代开发的老矿山,年产2万吨铜精矿。玉龙铜业地处西藏,铜金属量达650万吨,现在年产铜精矿3万吨,阴极铜1万吨;现在正计划建设二期项目,未来产量还将扩张。从盈利能力来说,鑫源矿业和获各琦铜矿的盈利情况一直较好,即使铜矿价格持续下跌,但从未发生过亏损;玉龙铜业在公司上市之初一直处于亏损状态,但是2013年实现了扭亏,并且持续保持盈利。从各矿山盈利情况来看,特别是在2015年大宗商品价格非常低迷的年份,几个矿山仍然实现了盈利,可见其也是非常优质的矿山。

2.1、周期发力,行业迎反转

2.1.1、生产扰动加大,有色金属供应放缓

有色金属供应增速放缓。

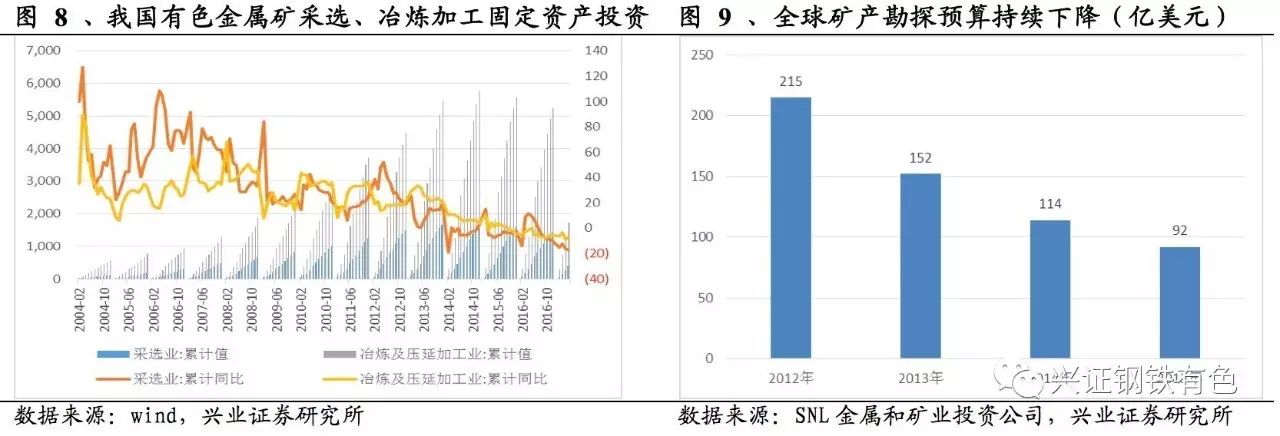

一方面,价格下行倒逼有色金属供应放缓。有色金属行业价格持续下行长达五六年,导致行业资本开支减少。特别是矿山投资减少,矿石供应量增量有限、甚至出现减少,限制有色金属产量增速。2015年底、2016年初国内铜、锌、锡、铝等骨干企业纷纷因金属价格过低而形成自发的主动减产,推动金属价格回升。另一方面,今年以来国内外有色金属扰动不断,特别是国内环保要求加强、供给侧改革推进,将进一步限制有色金属的供应。

有色金属需求仍保持增长。

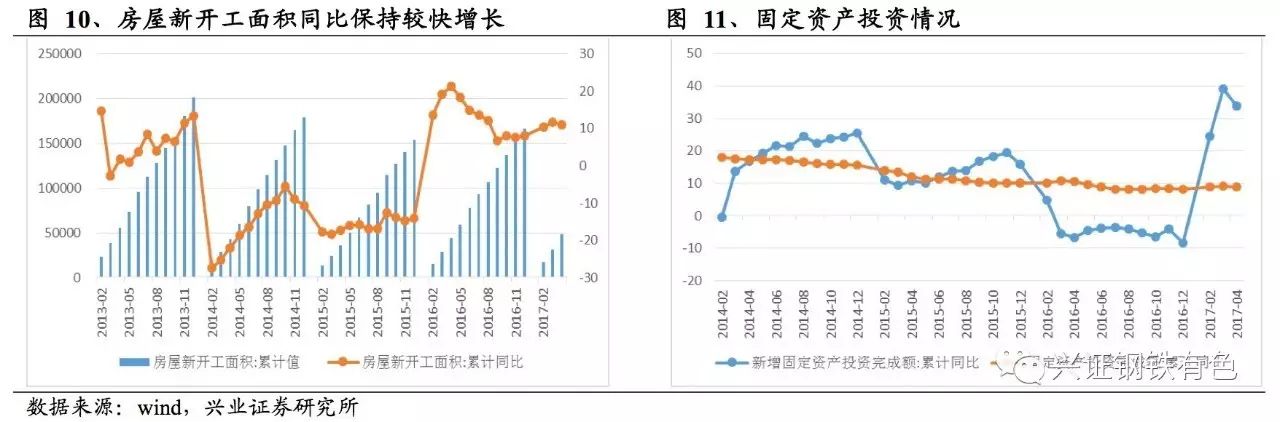

一方面,国内经济虽然预计呈现“前高后低”走势,但是从房地产新开工面积、固定资产投资情况来看,下半年有色金属消费仍会有一定支撑。另一方面,国际上,发达经济体仍在缓慢复苏,而印度等发展中国家仍保持较快的经济增速。此外,未来随着美国基建的推进、一带一路沿线国家的市场启动,仍会增加有色金属消费需求。

2.1.2、锌:矿山供应短缺持续,价格强势或超预期

矿山放量低于预期,精炼锌供应依旧不足。

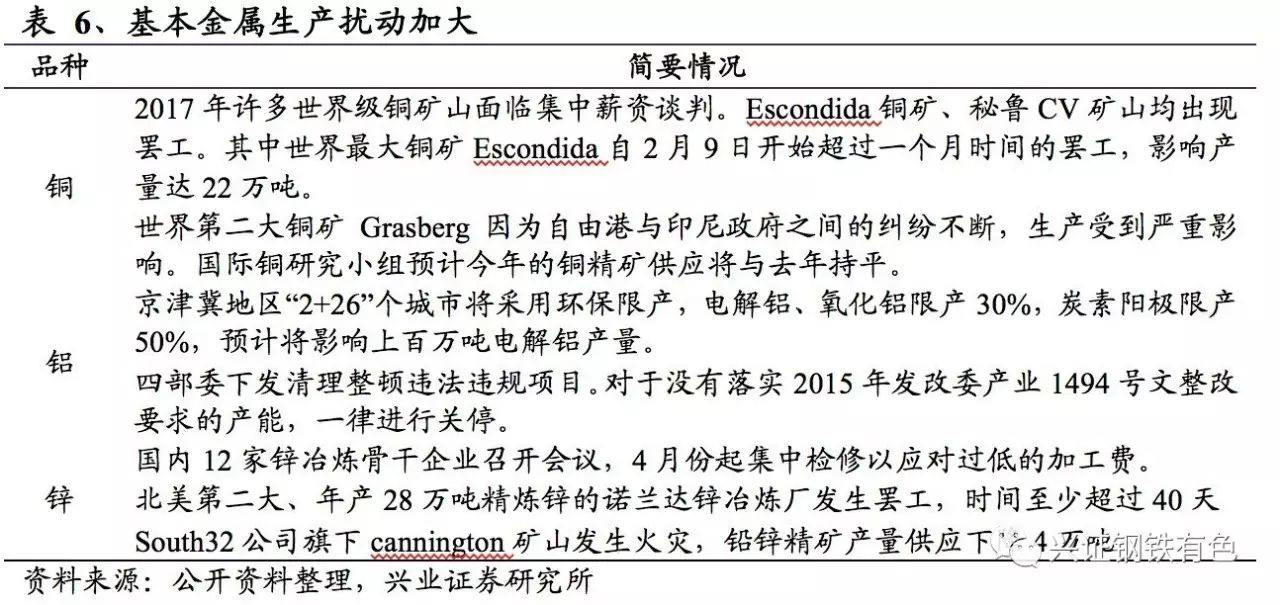

受益于大矿山关闭、供应收缩,2016年铅锌价格是反弹幅度最大的基本金属品种。从目前来看,国内外矿山放量仍低于预期。在矿山供应方面,国内中小矿山受到环保压制,1-4月份锌精矿产量同比下降0.5%,显著低于预期;全球矿山1-4月份累计增长4.9%,累计产量自年初以来不断回落,也从侧面说明矿山增产乏力。从精炼锌产量来看,国内受环保因素影响,1-5月累计产量下降1.7%;全球1-4月份精炼锌累计产量同比增长2.3%,低于锌精矿产出。这可能一方面跟加工费低,冶炼厂商生产意愿不够强烈有关,另一方面则可能是全球锌矿库存消耗量太大,目前补库存的需求较强。

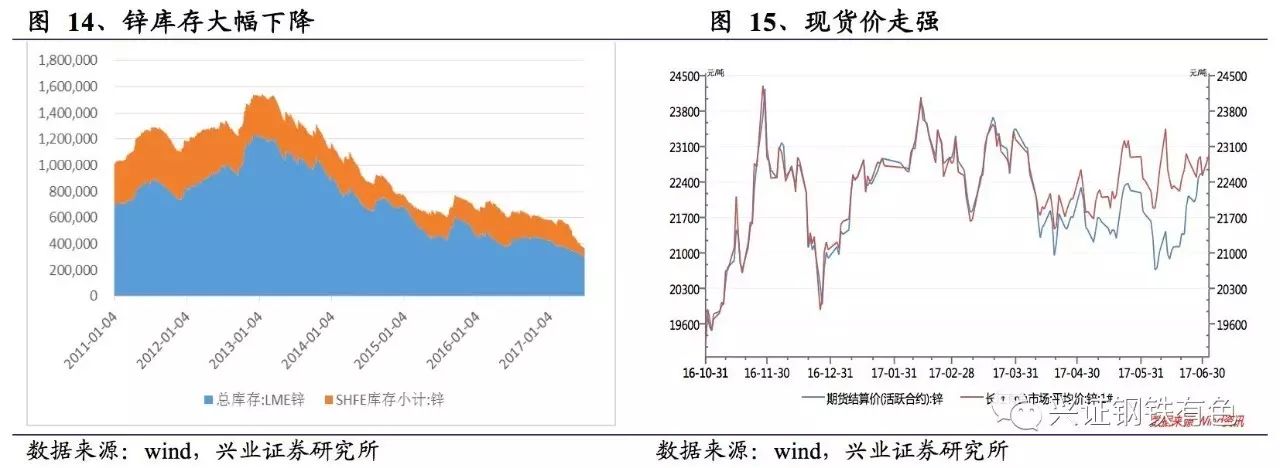

锌库存大幅下降,现货供应更为紧张。

从交易所库存来看,年初以来伦敦库存下降了35%,而上期所库存则下降了一半。整体上锌库存处于非常低的历史低位。锌库存的大幅降低说明锌的供需格局改善,供应偏紧;若供给不能有效增加,社会库存或进一步降低,甚至出现社会库存无法补足锌供给缺口而导致价格进一步上涨。从期现价格差异来看,四月份以来锌现货价格显著高于期货价格,说明现货市场上供应偏紧。

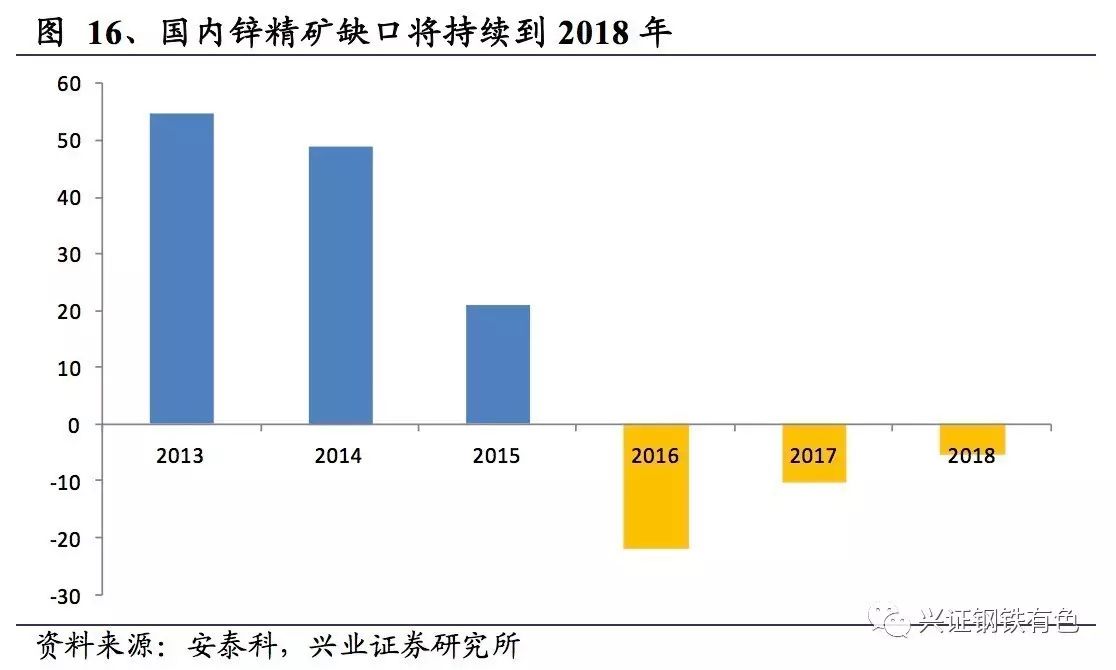

精矿缺口将持续自至2018年,价格维持强势或超预期。

2015年、2016年两年,全球锌精矿缺口分别达到55万吨、85万吨,总计140万吨,锌精矿从过剩转为短缺且消耗了巨大的社会库存。我们认为锌精矿价格在今明两年仍将维持强势。一方面,大型矿山仍未得到开采,而中小矿山受制于资本实力、环保压力根本无法有效地扩产。这一点从今年年初国内外锌精矿产量数据可以得到验证。另一方面,锌锭、锌精矿的社会库存大量耗费,未来补库存需求也将十分可观,有利于维系精矿价格。

2.1.3、铅:精矿供应存缺口,环保压制再生铅

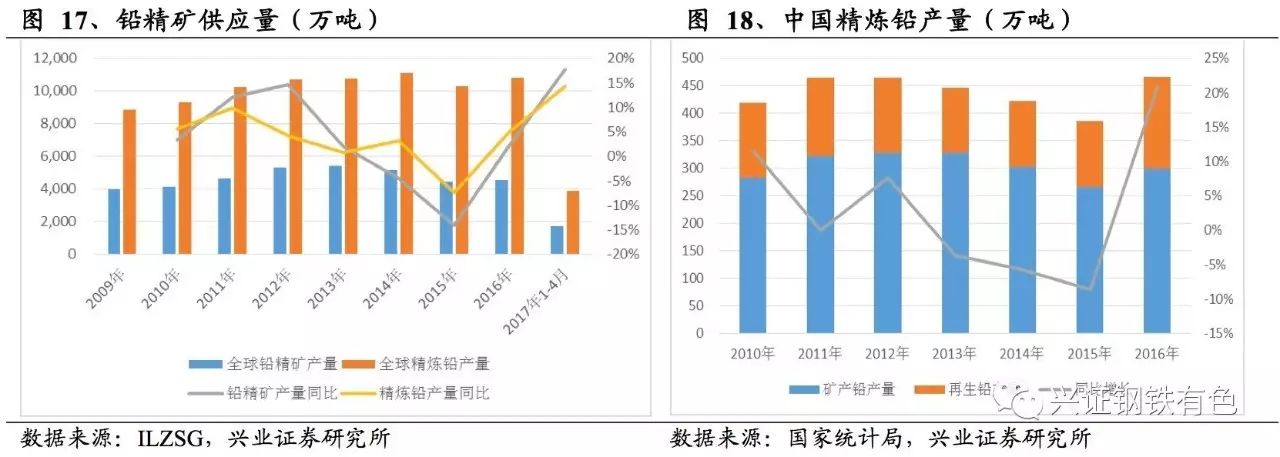

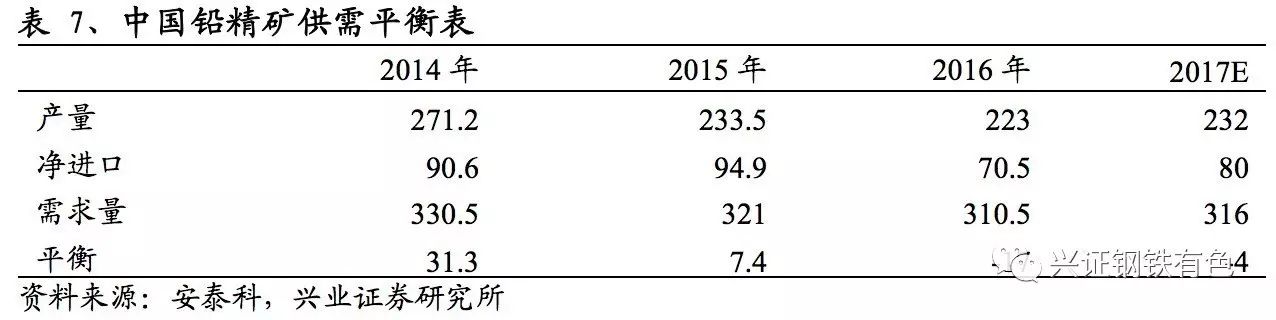

铅精矿供应存在缺口,加工费处于低位。

根据国际铅锌研究小组的统计,2013年是全球铅精矿供应的最高峰,达到543万吨,2014年、2015年分别减少了24万吨、73万吨。根据安泰科数据,国内铅精矿产量也在2013年达到最高峰,产量达到261万吨,其后一直处于下降态势,2016年产量仅217万吨。从数据来看,2016年我国矿产精炼铅产量同比增加了33万吨,但是铅精矿的供应量(含进口)却减少了18万吨,可见2016年铅精矿供应紧张。2017年依旧延续了这一短缺状况。根据安泰科统计,1季度全球铅精矿短缺量为15万吨,1-5月份国内短缺量为32万吨。

预计铅精矿供应紧张态势有望持续。

一方面,铅精矿的新增量不大,且具有非常强烈的补库存需求。2017年全球新增的铅精矿产能为15万吨,但未必能达产。而前两年对铅精矿的大量消耗带来了极大的补库存需求。另一方面,再生铅受环保因素影响,供应量或有大幅下降,利好原生铅冶炼及铅精矿需求。目前,环保督查雷厉风行、常态化执行,再生铅企业通常规模较小、污染大。据媒体报道,4月初河北、河南、安徽等地再生铅冶炼“三无”企业关停率已超过90%。

2.1.4、铜:精矿供应放缓,中长期价格看好

精矿供应放缓,加工费步入下行通道。

在2011年至2014年间,价格处于下行通道,但是由于大型铜矿山建设完毕,以特罗莫克、拉斯邦巴斯等为代表的大型铜矿山投产,全球铜精矿产量迎来了较快的增速。但是随着矿山建设投资周期结束,未来并没有大型铜矿山的投产,全球铜精矿的产量或迎来停滞。这从加工费趋势也可以得到印证。2014年、2015年基本上是近十年来铜加工的的高点,目前加工费已经步入了下行通道。

铜矿生产扰动加大。

今年以来全球大型铜矿罢工不断。全球第一大铜矿Escondida遭遇到史上最长罢工,第二大铜矿Grasberg因为矿主自由港与印尼政府纠纷而生产受到影响。另外,其他大型铜矿如秘鲁CV也出现大罢工。整体上预计上半年罢工影响全球铜精矿产量30万吨以上。下半年还有其他大型矿山迎来薪资集中谈判。我们认为全年生产扰动加大,铜矿供应今年有望实现供需逆转。

2.2、价格上涨,迎接矿业暴利时代

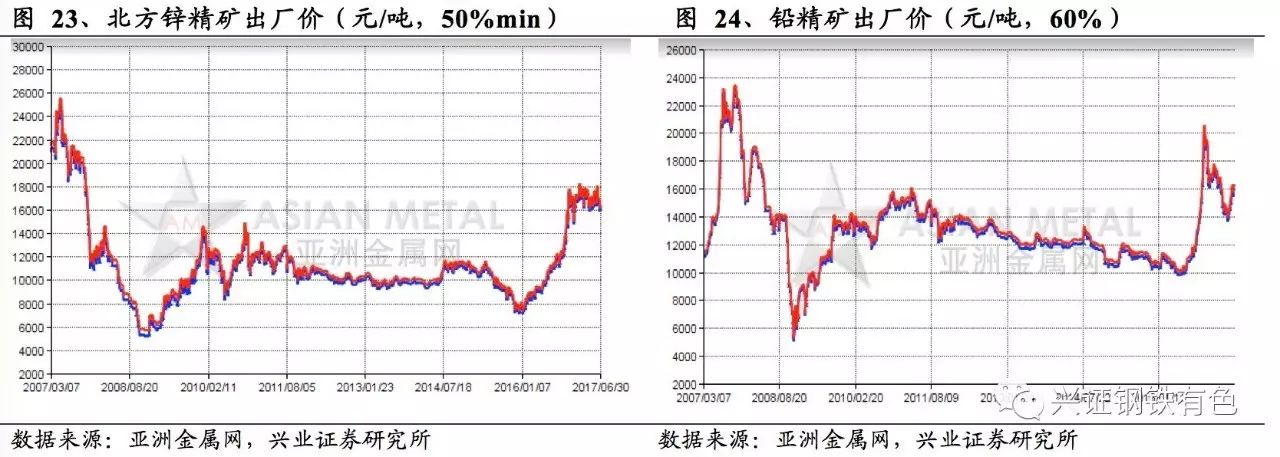

精矿价格大幅上涨。

目前来看,铅锌精矿价格已经达到自2007年以来的高点。亚洲金属网数据显示,目前50%金属含量的锌精矿、60%金属含量的铅精矿价格均在1.6万元/吨以上。20%金属含量的铜精矿价格已经达到近4万元/吨,回升到2014年的水平。从上半年价格同比来看,铅精矿增加5300元/吨,涨幅达到51%;锌精矿单吨上涨8000元,涨幅达到95%;铜精矿单吨价格上涨9000元,涨幅超过30%。

企业盈利水平大幅提升,迎来矿业暴利时代

。2016年公司的有色金属采选冶营业成本在30亿元左右。假设公司产量保持2016年水平,而矿山开采及冶炼的成本较为稳定,那么精矿价格的上涨部分本上都可以确认为是增厚的利润。

不计算金银、硫精矿,我们按照去年铅锌、铜精矿的价格大致估算2016年矿业板块的营收为22.11亿元,而2017年上半年则可以实现销售收入14.95亿元,年化30亿元营收,较上年增加近8亿元,假设成本不变,那么就意味着利润总额增加近8亿元。

整个矿业板块将迎来暴利时代。

2.3、百尺竿头,优质锌矿资源注入

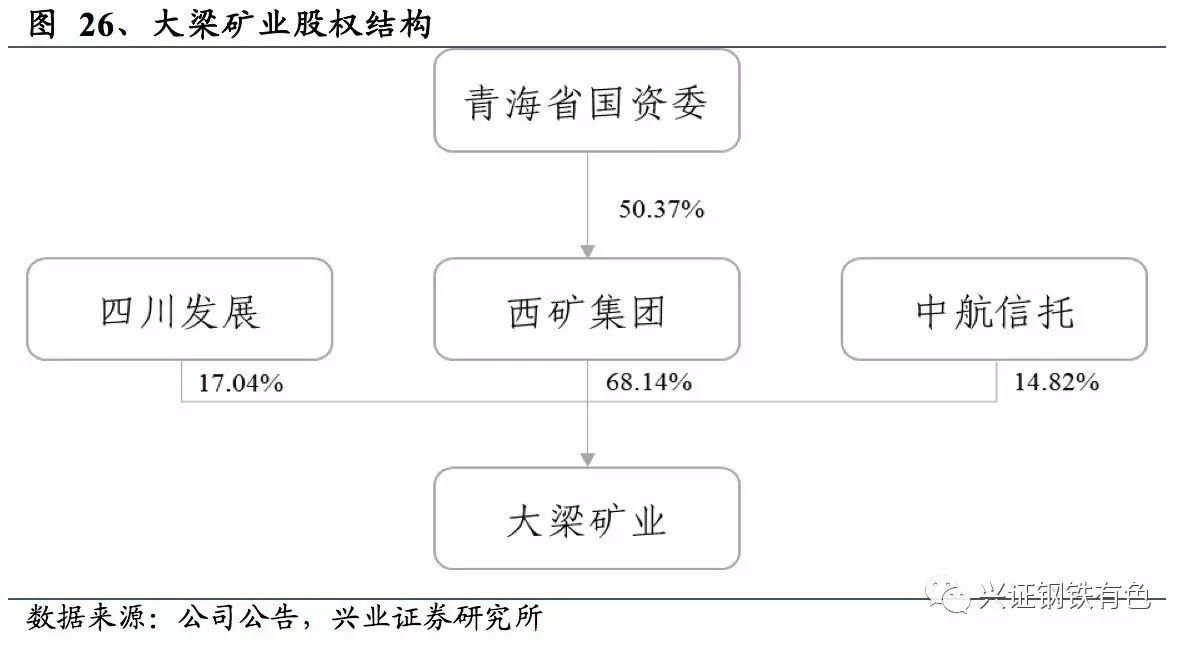

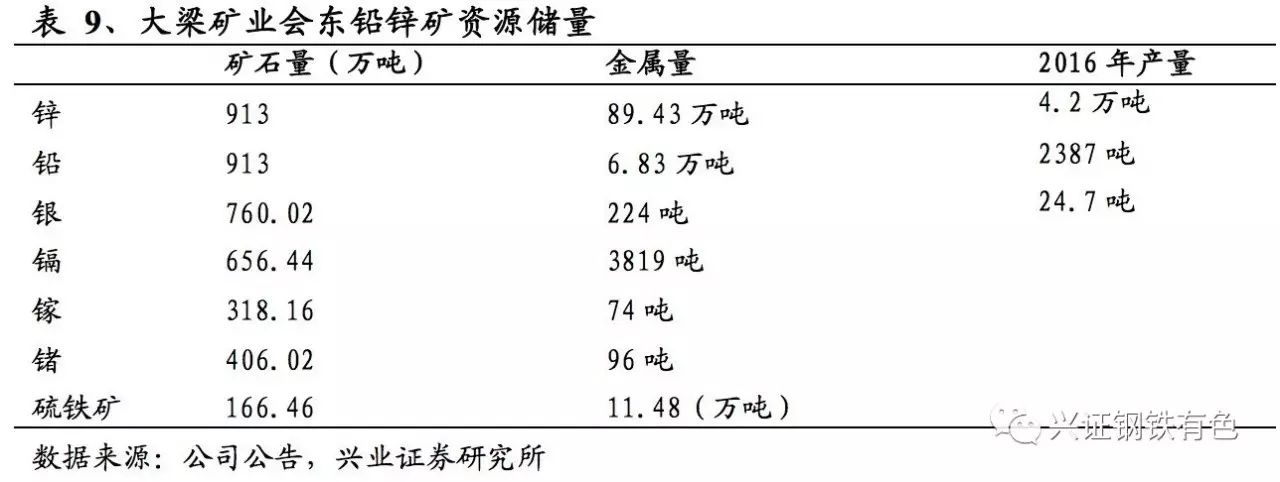

公司计划收购大梁矿业100%股权。

大梁矿业是集采矿、选矿为一体的现代矿山企业,其主要资产为会东铅锌矿的采矿权。矿区保有铅锌资源储量:矿石量9.13万吨,铅金属量6.83万吨,平均品位0.75%;锌金属量89.43万吨,平均品位9.80%,锌+铅金属达到96万吨。西部矿业拟向西矿集团、四川发展、中航信托发行股份和支付现金收购大梁矿业100%股权,其交易价格为105,928.94万元。同时,西部矿业拟向合计不超过 10名特定对象非公开发行股份募集配套资来支付现金对价。

大梁矿业是优质高品位铅锌矿,未来业绩看好。

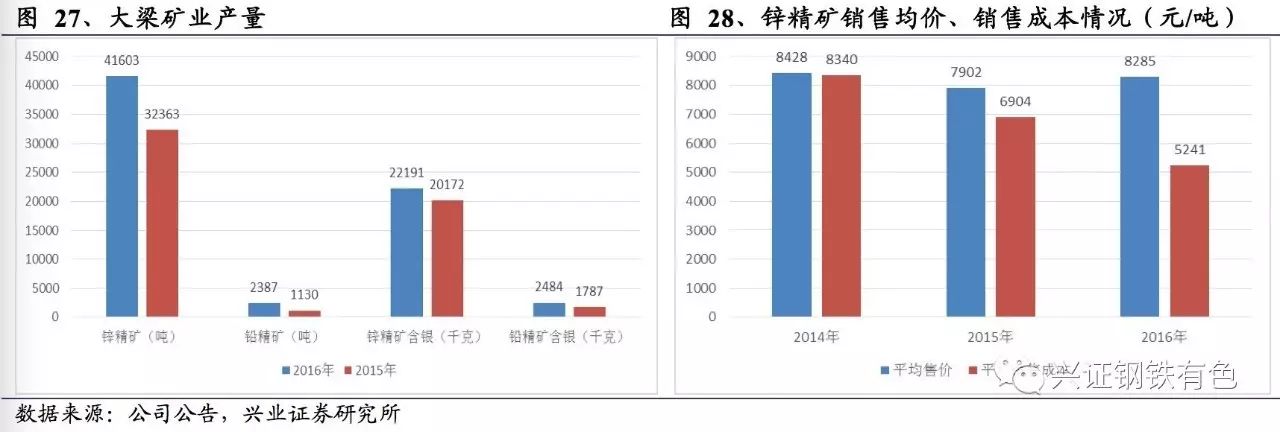

大梁矿业2016年的采选量为55万吨矿石,生产锌精矿4.2万吨、铅精矿2387吨、精矿含银24.7吨。大梁矿业目前实际拥有采选能力66万吨/年,已经取得采矿权证,意味着的产能还能再增加20%。大梁矿业2014年至2016年的销售毛利率分别为4.18%、15.12%、38.42%,处于不断增加的态势。2016年大梁矿业实现净利润1.99亿元,其2017年的承诺利润为9837万元。我们认为随着产能扩张,大梁矿业的销售平均成本还将下降,盈利能力将会进一步增强。

3.1、攻坚克难,突破盐湖提锂技术

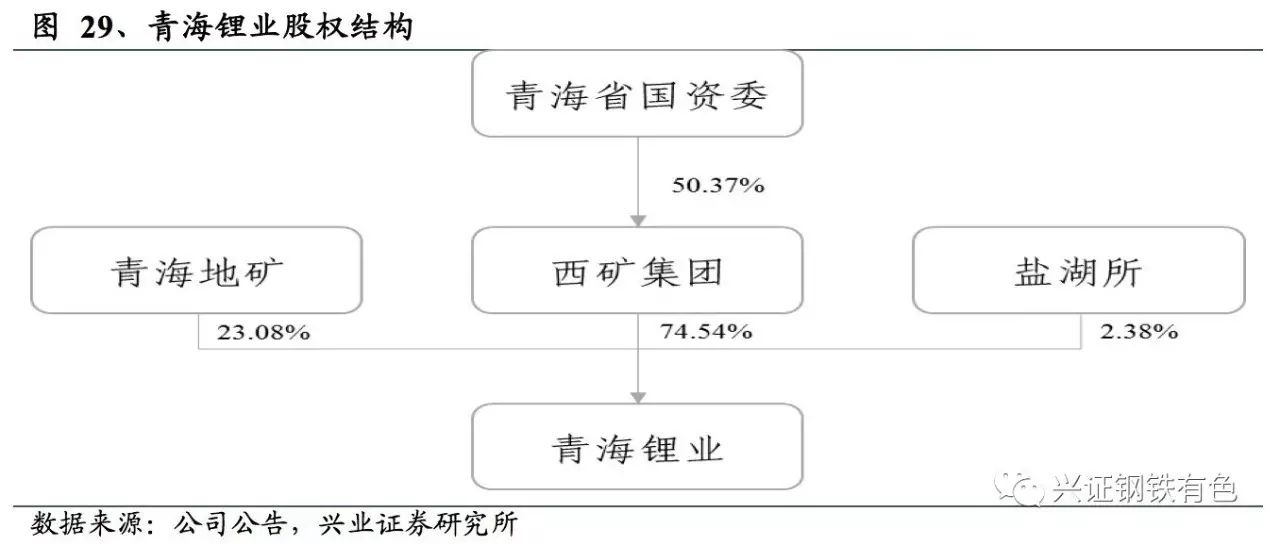

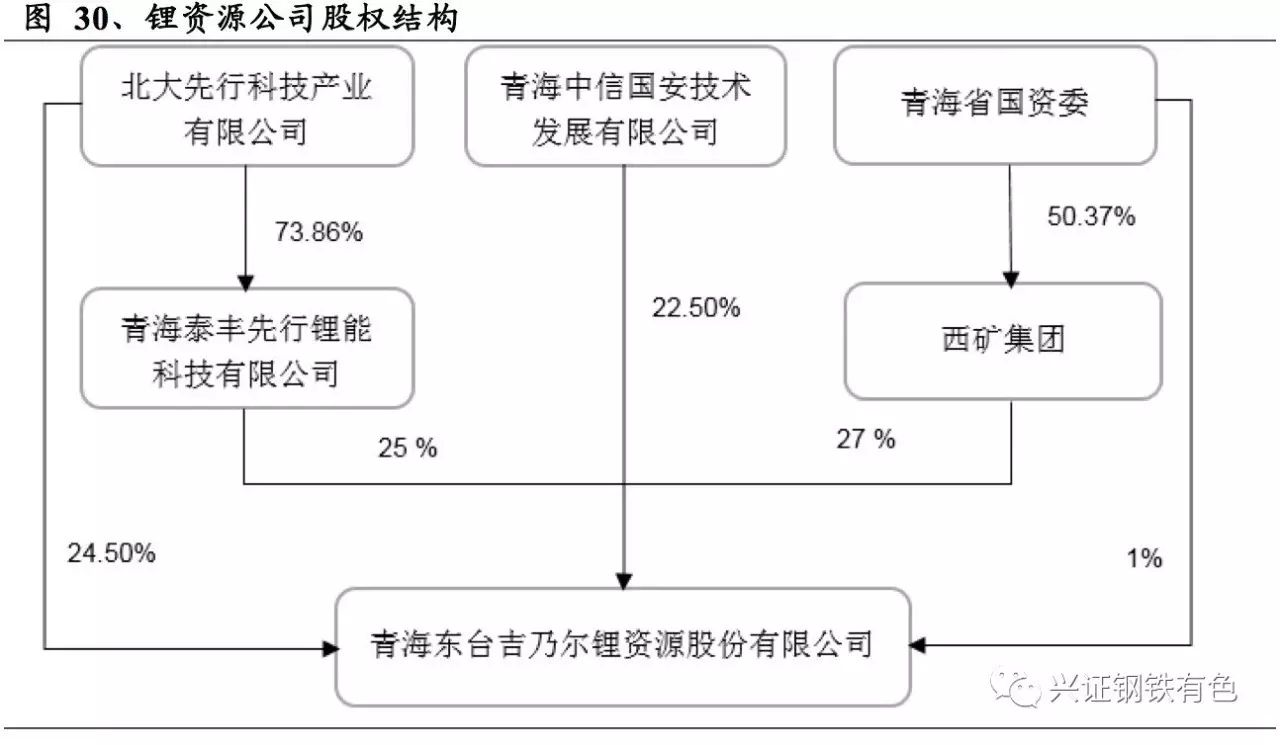

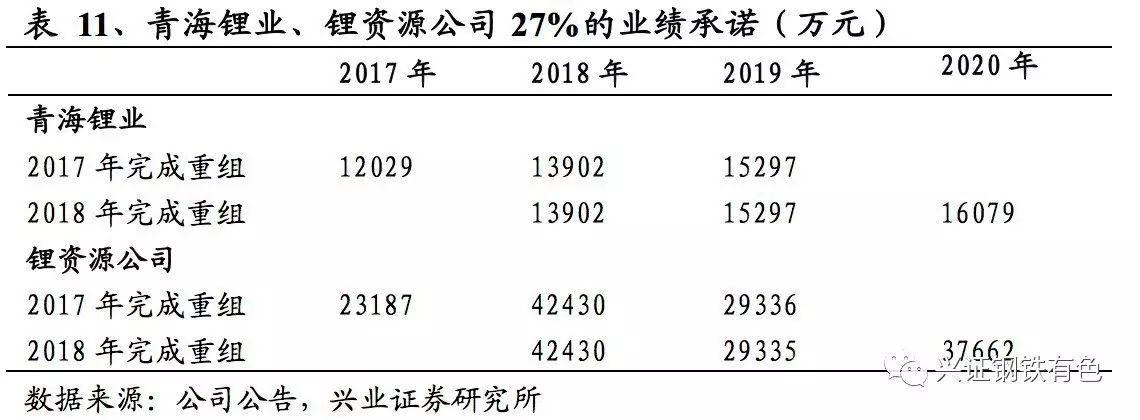

公司正在收购青海锂业100%、未来拟以现金收购锂资源公司27%股权。

青海锂业公司主业为生产碳酸锂,拥有1万吨碳酸锂生产。公司拟向西矿集团、青海地矿、盐湖所发行股份和支付现金收购青海锂业100%股权,其交易价格为11.87亿元。锂资源公司控制着东台吉乃尔盐湖资源,为青海锂业的卤水供应商,目前正在推动3万吨碳酸锂采矿证的办理工作,预计2017年中获得。其27%股权作价7.22亿元。公司控股股东分别持有青海锂业、锂资源公司74.54%、27%的股权。

青海锂业是目前唯一突破盐湖提锂技术,已经可以大规模、稳定生产电池级碳酸锂的企业。

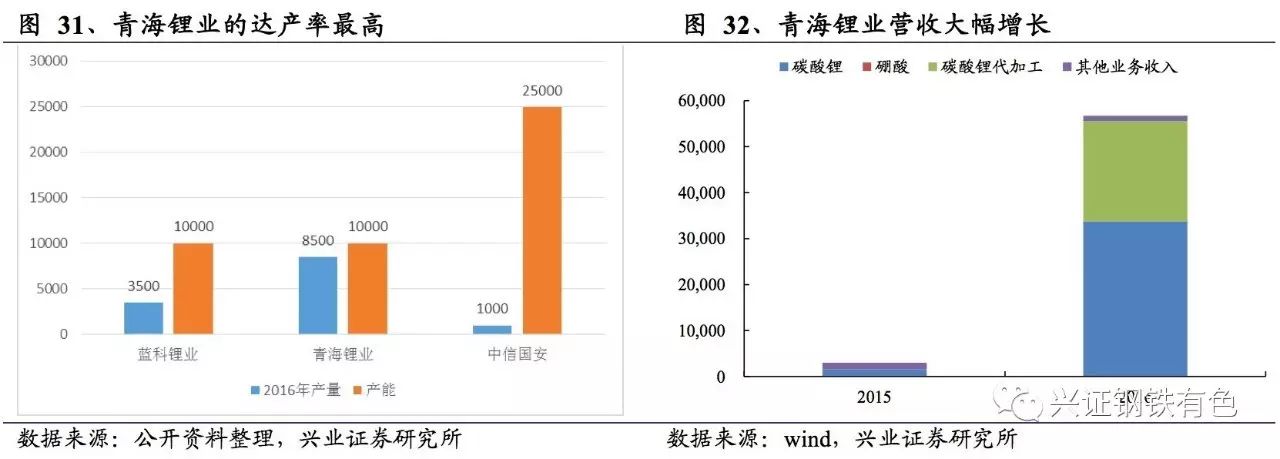

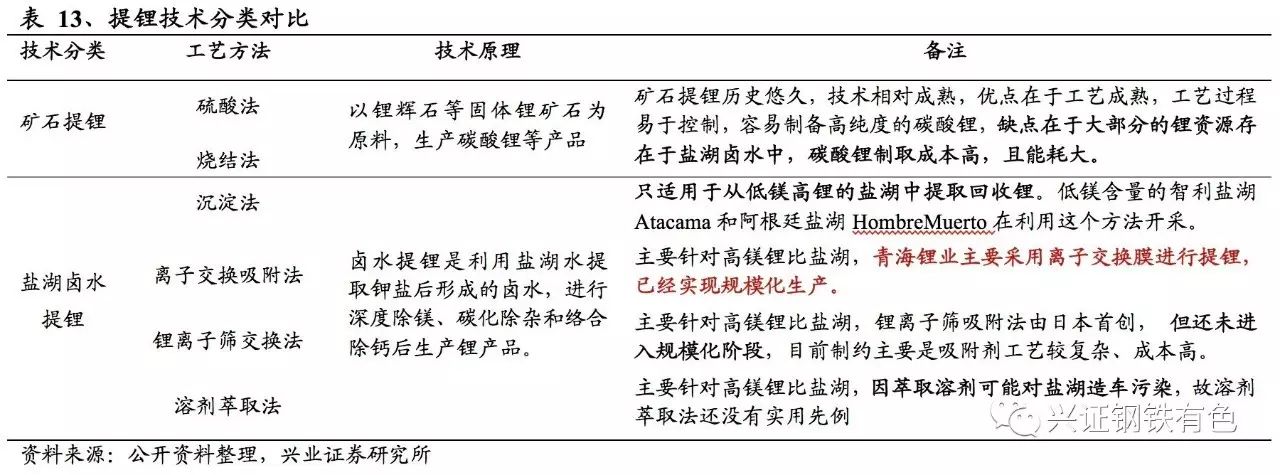

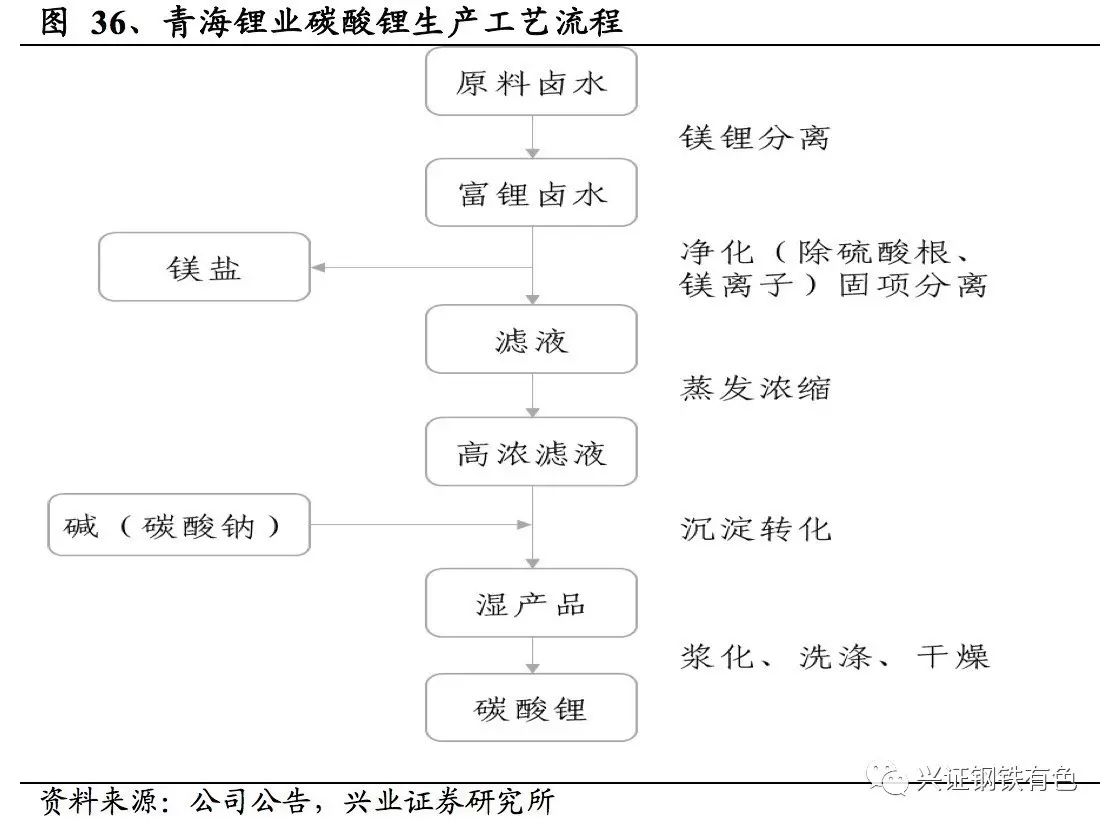

盐湖提锂需要根据盐湖的元素含量特性对生产线进行专门的设计,其关键是镁锂分离。国内盐湖多为硫酸盐型,镁锂比通常很高,而国外大规模量产的盐湖多为碳酸型盐湖,镁锂比很低。针对东台吉乃尔盐湖,青海锂业采用的离子交换膜合成碳酸锂技术,突破性地解决了高镁锂比盐湖提取锂盐这一世界性难题,一次下线产品质量即达到电池级碳酸锂标准(碳酸锂含量达到99.6%),实现规模化生产。青海锂业目前拥有1万吨碳酸锂年产能,2015年10月份起大规模生产,2016年已经稳定生产8500吨电池级碳酸锂,是我国目前盐湖提锂企业中运行效果最好的企业。

锂资源公司坐拥东台盐湖,未来将建设碳酸锂产线。

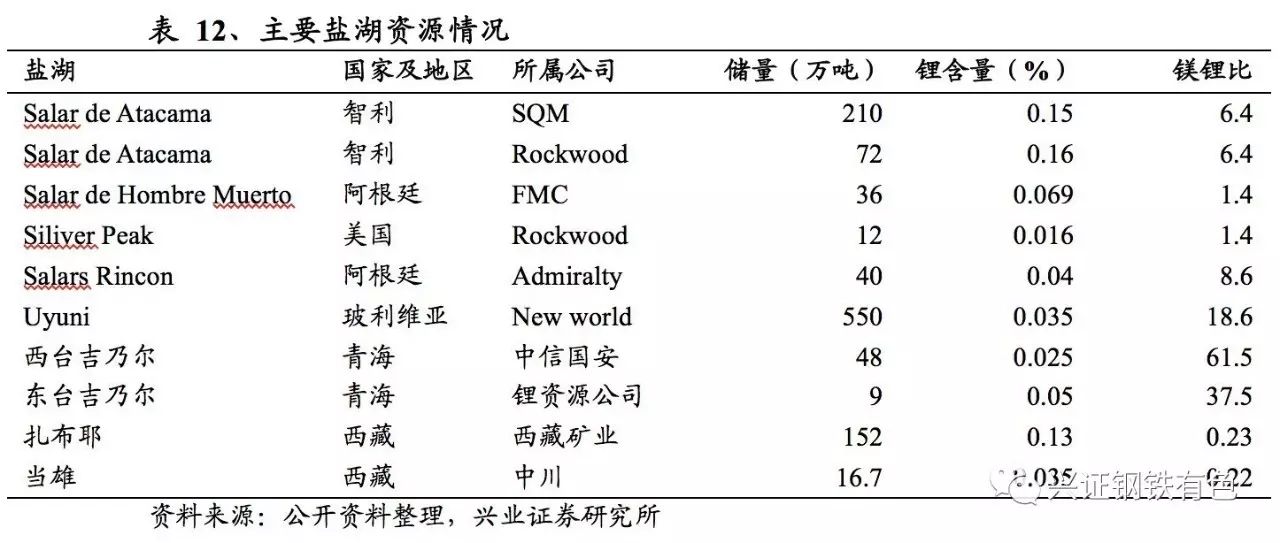

东台盐湖是我国重要的盐湖资源,拥有储量55万吨氯化锂当量,且锂离子含量较高,仅次于扎布耶。锂资源公司预计将于年内获得采矿权证,采矿证开采规模为3万吨碳酸锂对应的卤水量。根据现有储量评估,可以供应卤水至2037年。3万吨卤水未来的安排是锂资源公司自己建设2万吨碳酸锂产线,其中1万吨预计今年底投产。另外,锂资源公司每年稳定给青海锂业供应1万吨碳酸锂当量卤水,委托其加工,并支付4.8万元/吨的加工费。协议在2016年年中时签订,长期有效。锂资源公司采用的卤水提锂技术与青海锂业为同样技术,预计可以实现顺利投产。

3.2、资源量大、成本低,盐湖提锂大势所趋

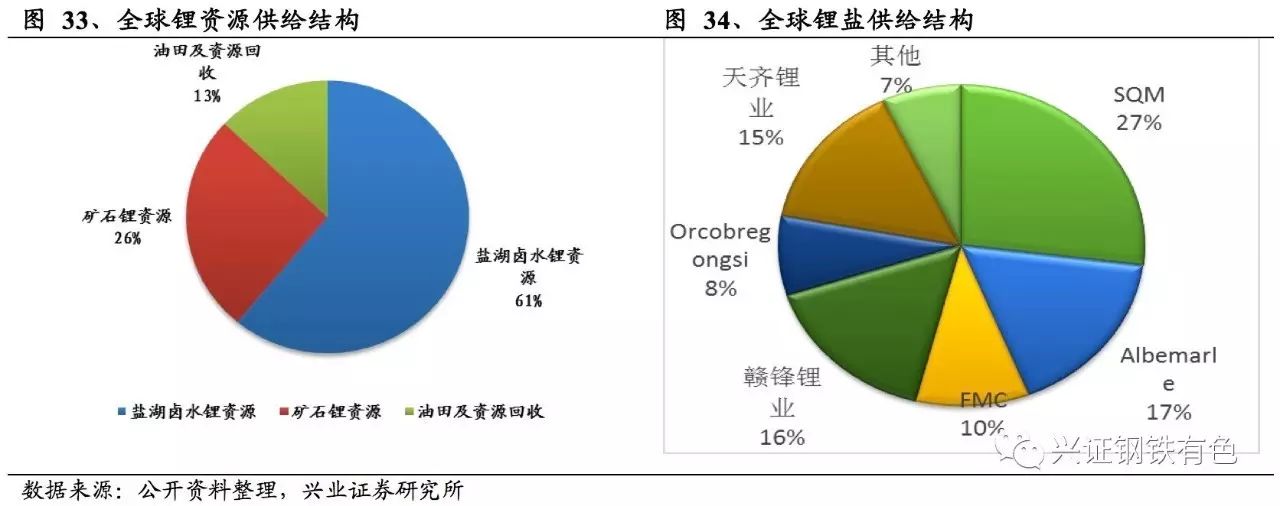

盐湖锂资源占全球锂资源的大多数,是人类提锂的主要来源。

全球来看,70%锂资源为盐湖锂,全球三大锂盐巨头SQM、雅宝、FMC均为盐湖提锂企业。全球锂资源供给中盐湖锂占据61%的高份额。国外基本上已经没有矿石提锂。就国内来看,主要的提锂来源仍是矿石,特别是天齐锂业在澳洲的泰利森矿。但中国已探明的锂资源(金属当量)储量约为383.61万吨,其中盐湖资源约占全国总储量的90%,矿石资源约占10%。

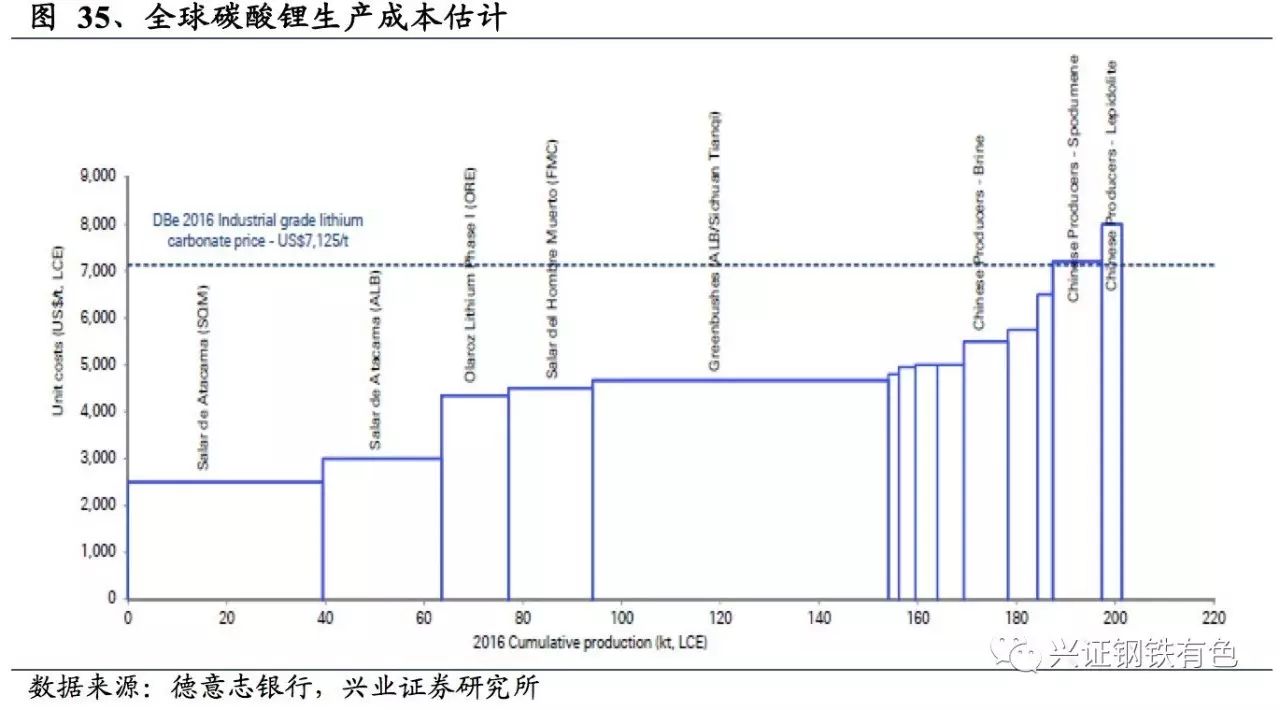

盐湖提锂生产成本一般较低。

盐湖提锂成本一方面来自于卤水,另一方面来自于卤水生产锂盐。在卤水生产方面,因为是作为提取钾肥的附属产品,卤水的成本非常的低廉。在卤水生产锂盐阶段,根据盐湖禀赋差异而导致工艺不同,必然也带来成本的不同。但整体上来看,大部分的卤水提锂方法由于不需要类似矿石提锂的煅烧,卤水生产成本较低。SQM的锂盐生产平均成本仅为1.5万元/吨左右,而矿石提锂的成本基本上在这以上。国内盐湖提锂的成本目前来说整体略微偏高,但随着产量逐渐释放,规模化经营,未来成本有望大幅下降

。

资源天赋叠加离子交换膜生产方法,东台盐湖提锂成本低廉,暴利时代来临。

青海锂业采用的提锂技术成本低廉,包含卤水在内的单吨完全成本预计可以控制在3万余元。在目前14.5万元/吨碳酸锂价格下,单吨毛利有望达到9万元。青海锂业、锂资源公司的生产成本不仅对于矿石提锂成本更低,在我国盐湖卤水提锂企业中也是成本最低的之一。这主要得益于镁锂比较低。镁锂分离难度大,如果盐湖镁锂比过高需要多采用工序进行分离,且锂离子回收效果差。东台盐湖卤水的镁锂比为37:1,在我国目前开发的盐湖中仅次于扎布耶,是我国优质的盐湖。

3.3、全球新能源汽车迎来拐点,引爆锂需求

2017年全球新能源汽车将迎来拐点。