行业整体:4G尾声,行业收入增速放缓,商誉减值导致行业

净利润

下滑

截至2019年4月30日,2018年年报全部披露完毕。我们的样本选取通信(申万)行业并从中剔除深桑达A、宁通信B、*ST沪普B、东信B股、*ST信通、ST九有、*ST上普、信威集团、金亚科技,以此来分析通信行业2018年年报业绩情况。

收入增速放缓,商誉减值拖累净利润

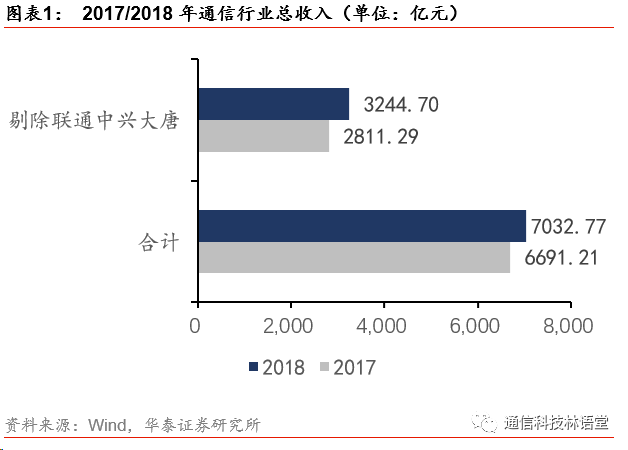

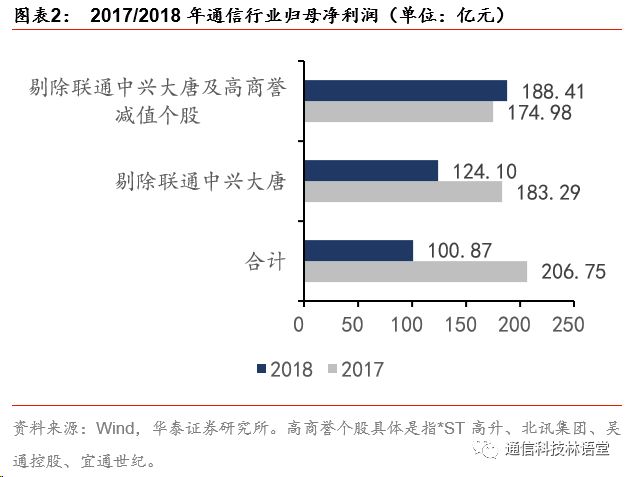

。2018年受到运营商资本开支下滑及中兴受美制裁等事件的影响,行业收入增速放缓,全年总营收同比增长5%,达到7033亿元。剔除中国联通、中兴通讯、大唐电信后的总营收为3245亿元,同比增长15%。归母净利润方面,2018年全年通信行业实现归母净利润合计100.87亿元,同比下滑51%。剔除中国联通、中兴通讯、大唐电信后的归母净利润合计为124.10亿元,同比下滑32%。

归母净利润大幅下滑的原因在于部分公司计提商誉减值,其中*ST高升计提商誉减值17.10亿,北讯集团计提商誉减值11.39亿,吴通控股计提商誉减值损失11.91亿,宜通世纪计提资产减值损失15.71亿。在剔除联通、中兴、大唐电信的基础上若再剔除以上四家公司,则2018年通信行业实现归母净利润合计为188.41亿,同比增长7.67%。

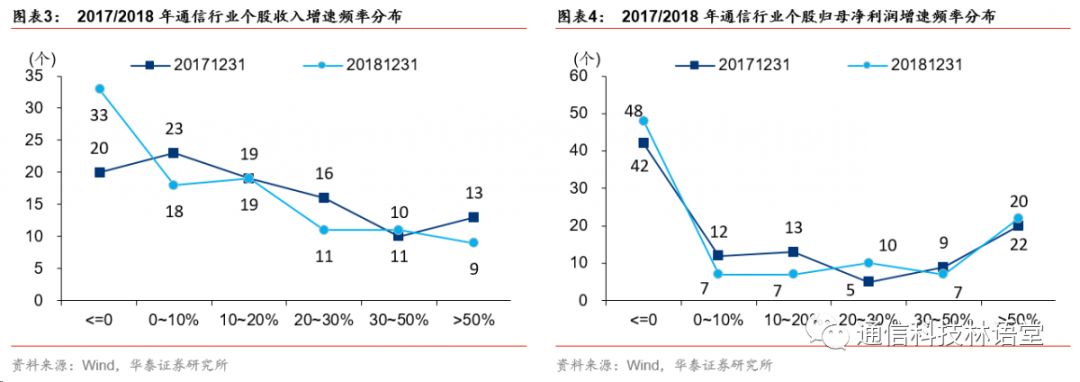

营收增速分布方面,增速较低(<10%)的公司个数较2017年增多,中高速增长(>30%)的公司家数下滑。

具体来看,2018年收入同比负增长的公司共33家,增速位于0~10%之间的公司共18家,两者合计51家,2017年为43家。2018年收入增速位于30%~50%之间的公司共11家,增速大于50%的公司共9家,两者合计共20家,2017年为23家。而位于收入增速中间档位(10%~30%)的公司,2018年共30家,2017年为35家。

归母净利润增速分布与上年基本一致。

具体来看,2018年归母净利润同比负增长的公司共48家,增速位于0~10%之间的公司共7家,两者合计55家,2017年为54家。2018年归母净利润增速位于30%~50%之间的公司共7家,增速大于50%的公司共22家,两者合计共29家,2017年为29家。而位于增速中间档位(10%~30%)的公司,2018年共17家,2017年为18家。整体来看18年归母净利润增速分布与17年基本一致,但2018年增速低于0和高于50%的公司家数均有增多,呈现两极分化的态势。

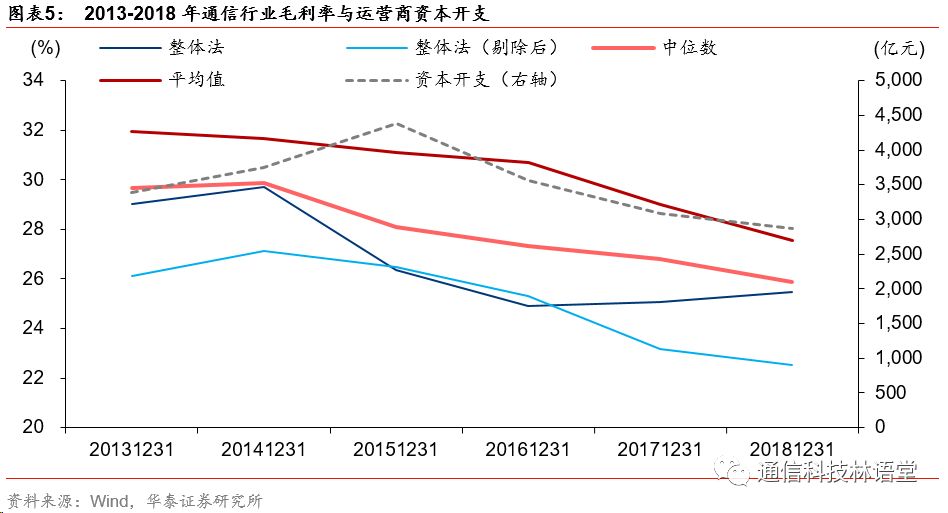

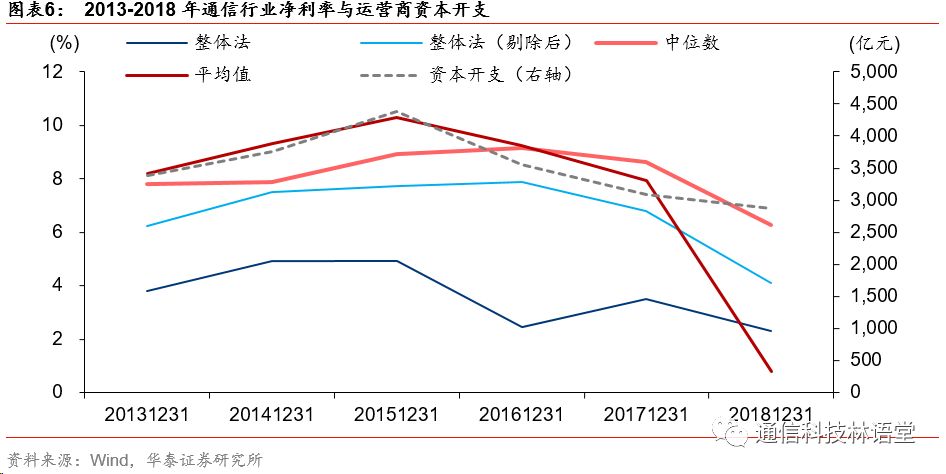

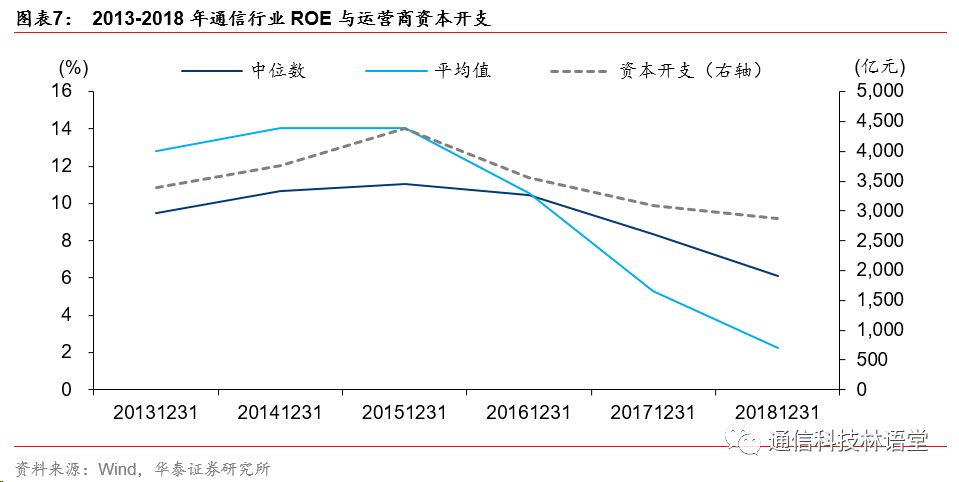

行业盈利水平与运营商资本开支相关性较高,资本开支下滑是导致18年行业盈利能力下滑的主要原因。

整体来看,行业盈利能力(毛利率、净利率、ROE)的变化趋势同运营商资本开支的变化趋势基本一致。2018年为4G以来运营商资本开支的低点,行业整体盈利水平较上年整体下滑。具体来看,2018年除整体法(未剔除)计算的毛利率外,其他方法计算的毛利率均较上年下滑,其中2018年毛利率中位数为25.87%,较上年的26.79%下降约0.92个百分点。净利率和ROE方面,2018年,以整体法、整体法(剔除中国联通、中兴通讯、大唐电信)、中位数法、平均值法计算的通信行业净利率,和以中位数法、平均值法计算的ROE,均较上年下滑。

展望2019年,我们认为行业景气度有望随运营商资本开支提升而改善。

根据三大运营商年报披露数据,2019年三家资本开支规划预计为2945~3031亿,相比于2018年资本开支增长2.6%~5.6%。其中5G投资规模预计为236~342亿元(假设2019年中国移动5G投资86~172亿元)。

细分板块:物联网、云计算等非运营商板块表现突出

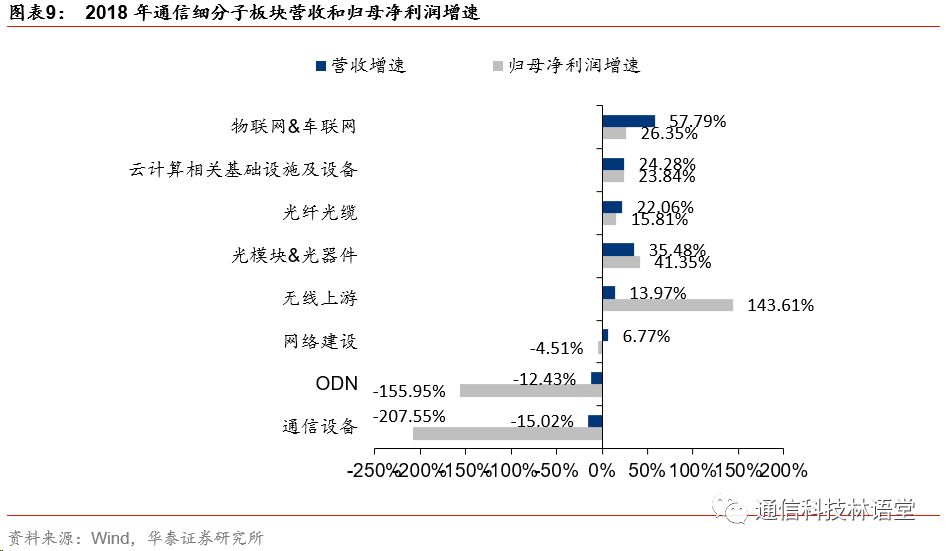

物联网&车联网、云计算相关基础设施及设备等非运营商板块表现突出。

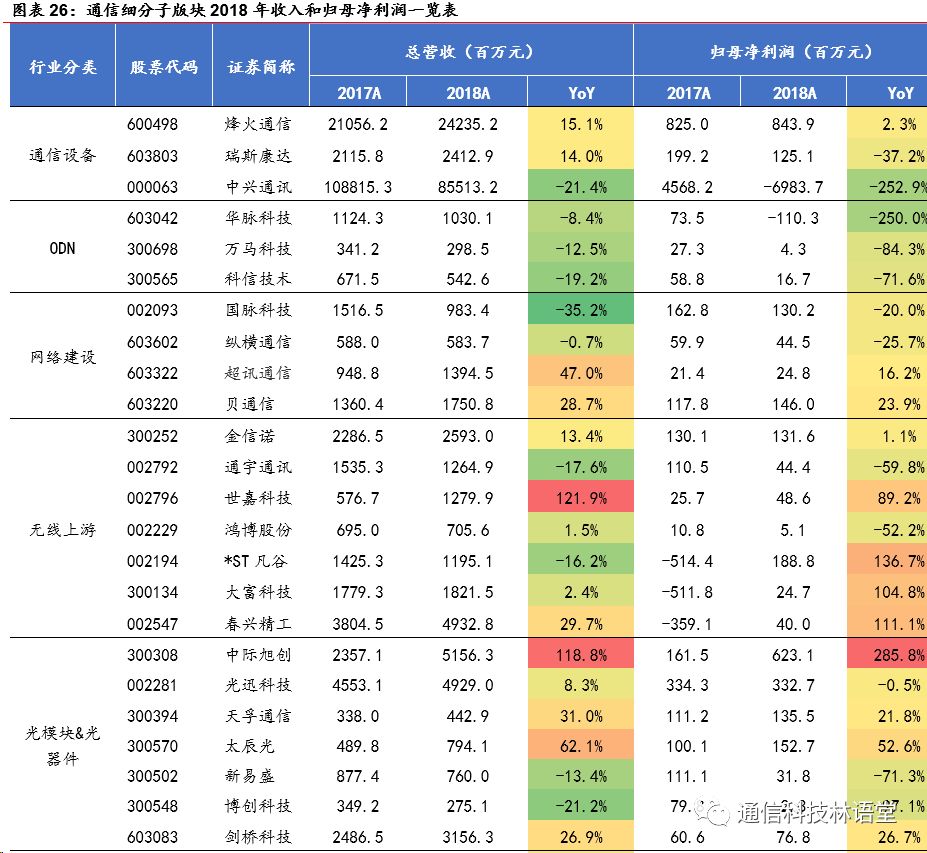

分析18年通信行业各细分板块表现,收入端,物联网&车联网(YoY+57.79%)、光模块&光器件(YoY +35.48%)、云计算相关基础设施及设备(YoY +24.28%)表现突出。归母净利润方面,涨幅居前的细分板块分别是无线上游(YoY +143.61%,主要系*ST凡谷、春兴精工、大富科技扭亏)、光模块&光器件(YoY + 41.35%,主要系中际旭创18年全年并表苏州旭创,而17年部分并表所致)、物联网&车联网(YoY +26.35%)、云计算相关基础设施及设备(YoY +23.84%)。通信设备、ODN以及网络建设板块行业景气度同运营商资本开支关联度高,受18年运营商资本开支下滑等因素影响,行业表现一般。

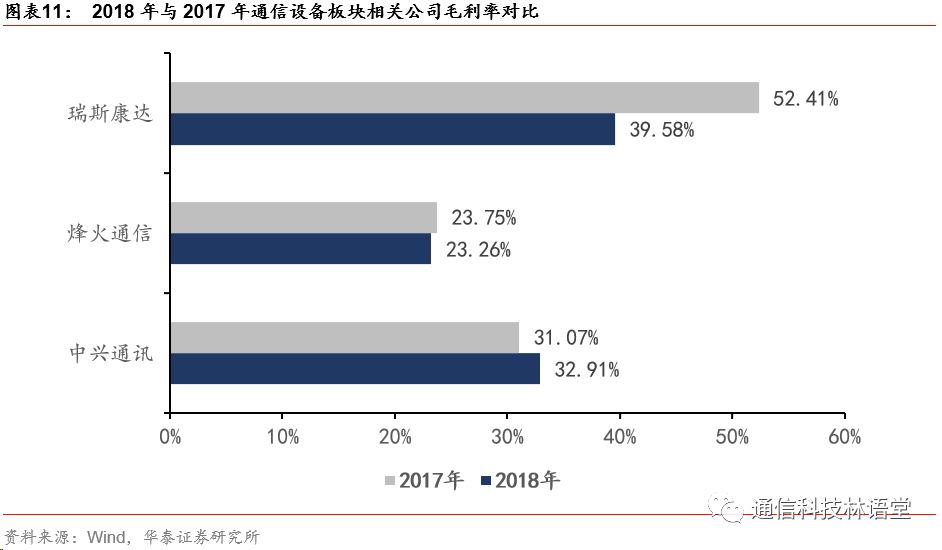

(1)通信设备:Capex下滑及中兴受美国制裁使得板块整体表现不佳

通信设备板块的公司主要包括中兴通讯、烽火通信、瑞斯康达。2018年板块实现总营收1121.61亿,同比下滑15.02%;实现归母净利润-60.15亿,同比下滑207.55%。报告期内,中兴通讯受美制裁导致收入(YoY -21.4%)和归母净利润(YoY -252.9%)皆大幅下滑,拉低板块整体表现。而烽火通信及瑞斯康达受运营商资本开支下滑影响,收入和净利润表现亦不佳。

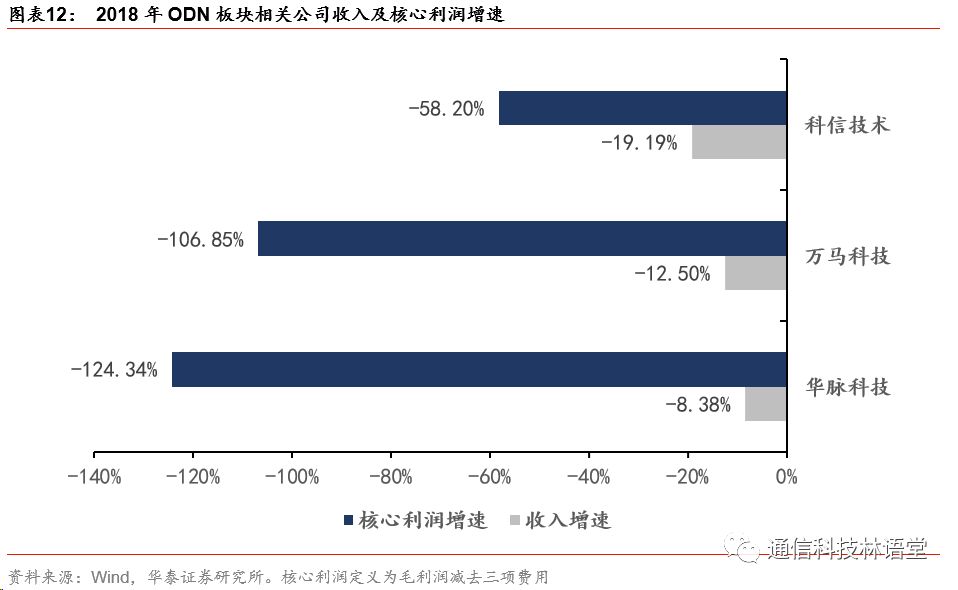

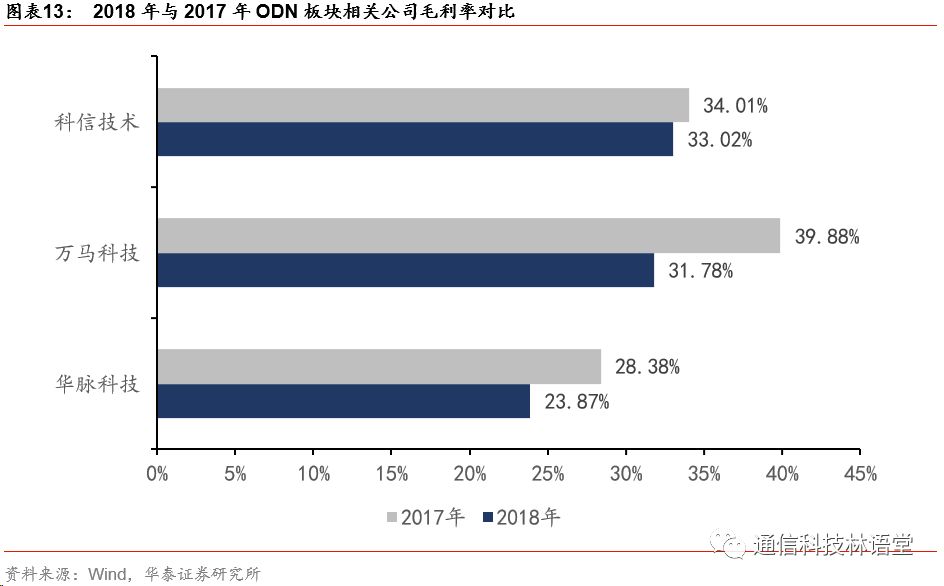

(2)ODN:运营商资本开支下滑导致板块表现不佳

ODN板块的公司主要包括华脉科技、万马科技、科信技术。2018年,板块实现营收18.71亿,下滑12.43%;实现归母净利润-8940万,同比下滑155.95%。板块表现不佳主要受到运营商资本开支下滑影响。

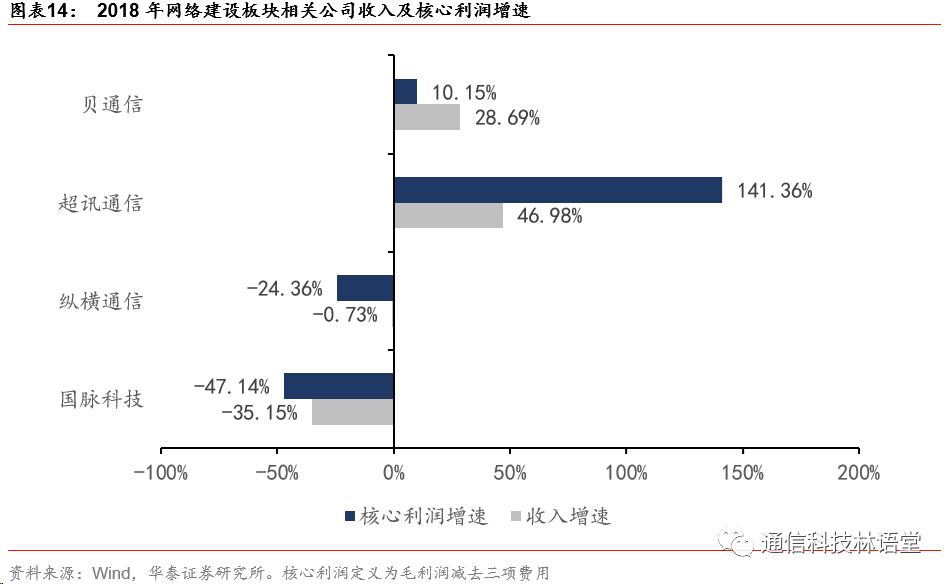

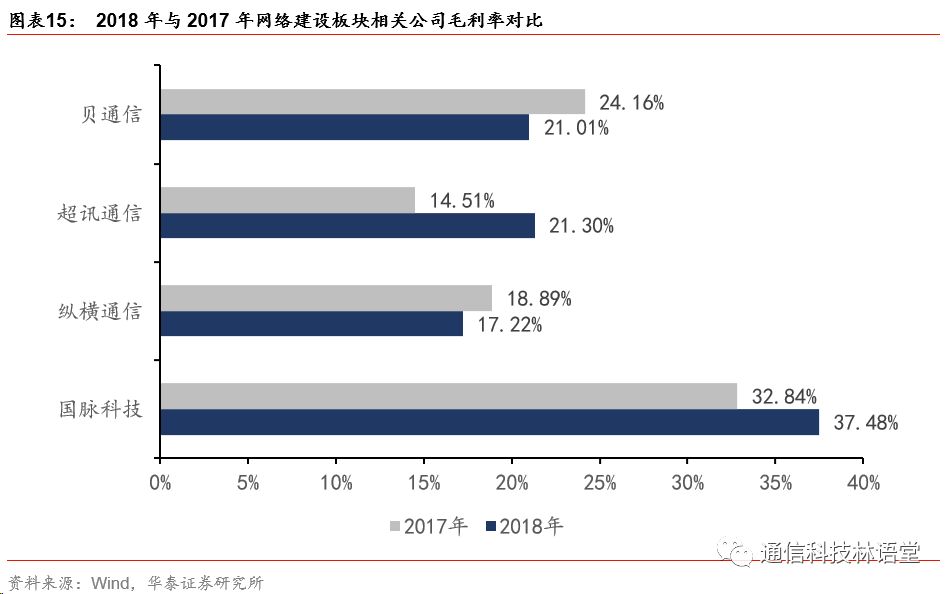

(3)网络建设:板块增长平稳,个股分化显著

网络建设板块的公司主要包括国脉科技、纵横通信、潮讯通信和贝通信。2018年板块实现营收47.13亿,同比增长6.77%;实现归母净利润3.46亿,同比下滑4.51%。个股方面,2018年业绩表现较好的是超讯通信和贝通信,其中超讯通信收入增速47%,归母净利润增速16.2%,该公司2018年商誉增长1.69亿元(2017年为0),收购的桑锐电子和康利物联纳入并表范围为公司业绩增长的主要原因。贝通信2018年收入增速28.7%,归母净利润增速23.9%。根据公司年报,2018年收入增长主要原因是运营商加大基础建设投入,公司中标量增加。

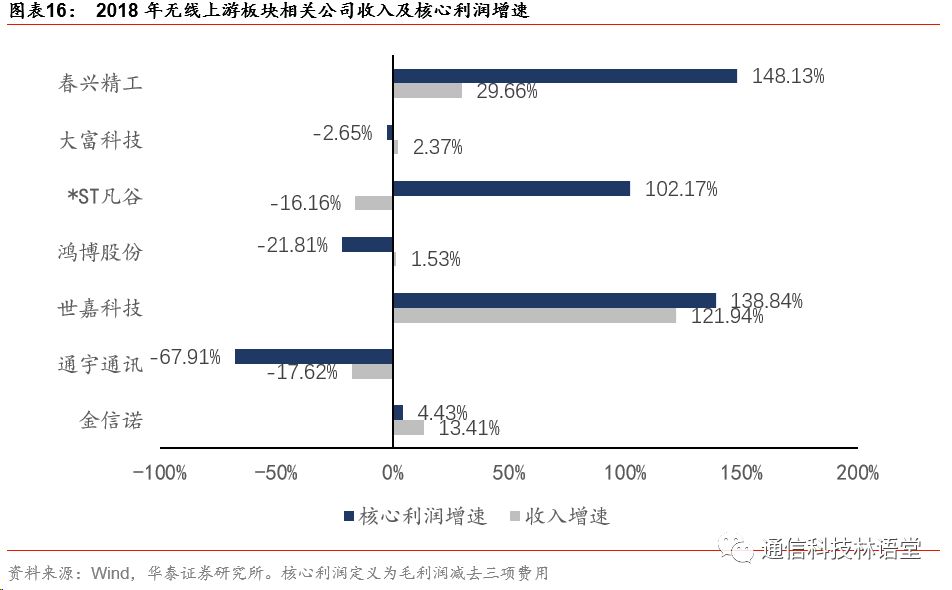

(4)无线上游:重点公司扭亏带动行业盈利改善

无线上游板块的公司主要包括金信诺、通宇通讯、世嘉科技、鸿博股份、*ST凡谷、大富科技、春兴精工。2018年行业实现营收137.93亿,同比增长13.97%;实现归母净利润4.83亿,同比增长143.61%,主要得益于*ST凡谷、大富科技、春兴精工报告期内扭亏。剔除这三家公司后,板块收入增速14.72%,归母净利润下滑17.09%。

板块中增速较高的是世嘉科技,2018年收入12.80亿元,增长121.9%,归母净利润4861万元,增长89.2%。根据公司年报,公司2018年合并报表范围新增波发特,波发特2018年收入约6.85亿元,同比增长10.15%;归母净利润约4218万元,同比增长27.79%,对公司业绩贡献较大。此外,金信诺2018年收入增速13.4%,归母净利润增速1.1%。

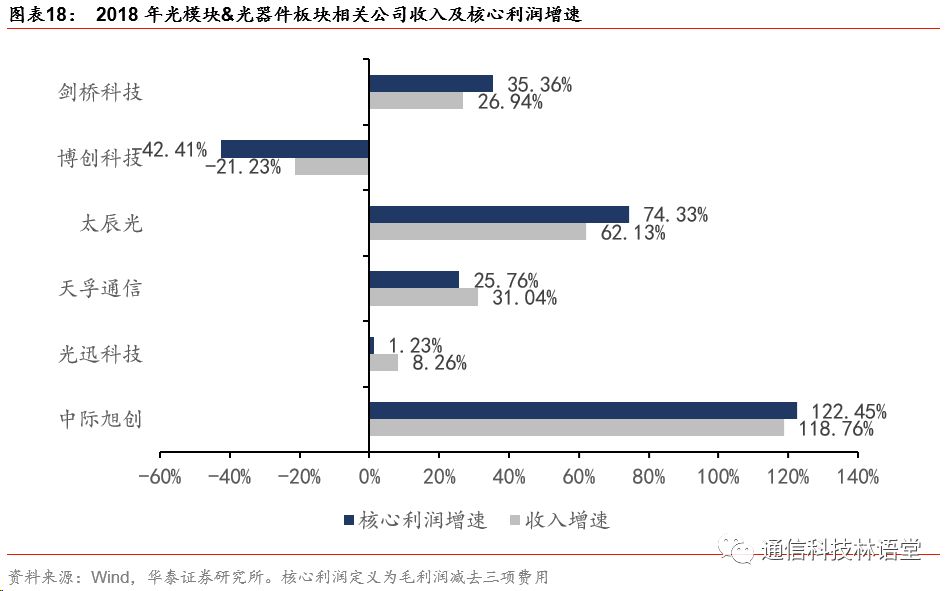

(5)光模块&光器件:4G后期行业承压,剔除中际旭创后,行业归母净利润同比下滑

光模块及光器件板块的主要公司包括中际旭创、光迅科技、天孚通信、太辰光、新易盛、博创科技、剑桥科技等。2018年行业实现营收155.14亿,同比增长35.48%;实现归母净利润13.44亿,同比增长41.35%。板块归母净利润高增长主要得益于中际旭创全年并表苏州旭创导致。剔除中际旭创之后,板块全年实现营收103.57亿,同比增长13.89%;实现归母净利润7.32亿,同比下滑8.18%。

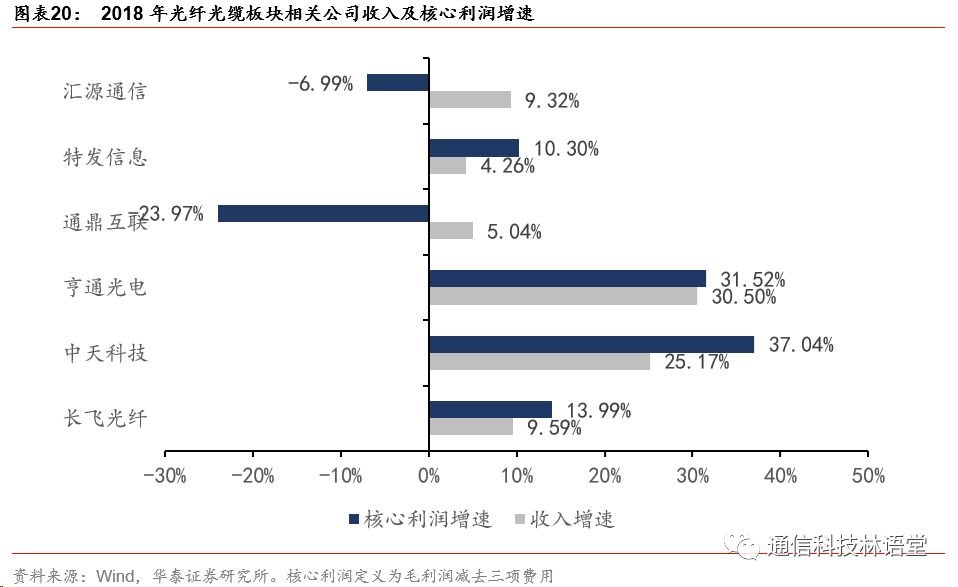

(6)光纤光缆:景气高点,关注供需变化的影响

光纤光缆板块的公司主要包括长飞光纤、中天科技、亨通光电、通鼎互联、特发信息、汇源通信等。2018年板块实现营收897.27亿,同比增长22.06%;实现归母净利润69.79亿,同比增长15.81%。我们认为2018年板块收入和净利润的增长得益于运营商光纤招标带动下的景气维持。但是在中移动2019年新一轮招标中,光纤价格同比下滑,行业供需关系或将发生变化。

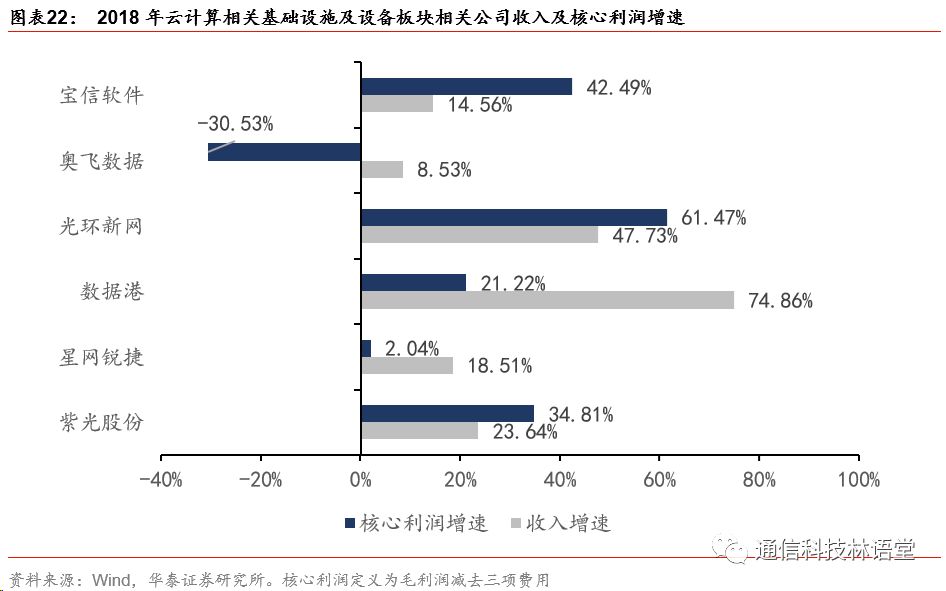

(7)云计算相关基础设施及设备:景气延续,业绩高增长

云计算相关基础设施及设备板块主要包括紫光股份、星网锐捷、数据港、光环新网、奥飞数据和宝信软件。云计算行业蓬勃发展,云计算相关基础设施及设备公司享受行业发展红利,2018年板块整体取得较高增速。2018年板块实现营收702.52亿,同比增长24.28%;实现归母净利润38.22亿,同比增长23.84%。

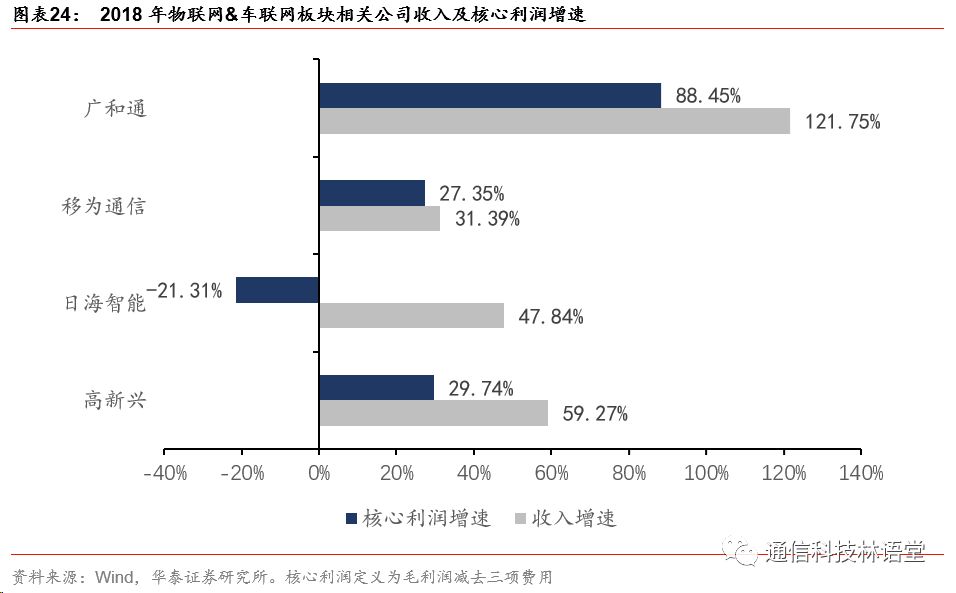

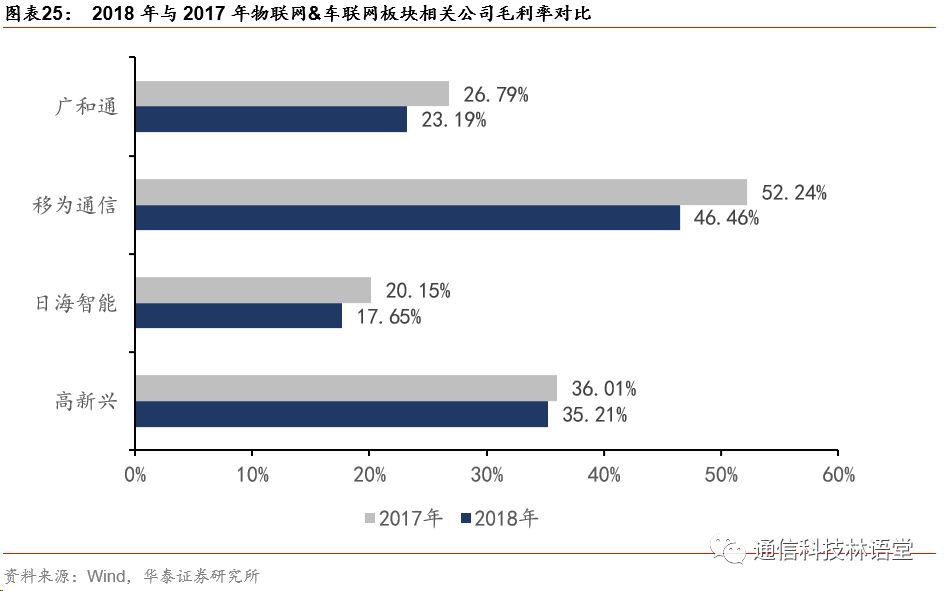

(8)物联网&车联网:海外业务驱动板块景气提升

车联网板块的公司主要包括:高新兴、日海智能、移为通信和广和通。2018年板块实现总营收97.08亿,同比增长57.79%;实现归母净利润8.23亿,同比增长26.35%。个股方面,板块中各公司2018年收入均取得30%以上的高增速,其中,广和通的收入增速最高,为121.8%,其次为高新兴(59.3%)和日海智能(47.8%)。归母净利润方面,板块整体增长26.4%,板块中除日海智能归母净利润下滑(主要因财务费用、研发费用大幅增加以及深圳瑞研计提商誉减值)外,其他公司均有较高增长,增速最快的是广和通(97.9%),其次为高新兴(32.2%)和移为通信(28.5%)。