胡晓莉, 郭于玮, 鲁政委

2021年1-2月财政收入增速回落,两年平均增速为3.4%。在税种结构方面,开年同时包含了工业税源和服务业税源的增值税回升幅度不及工业产出,反映服务业复苏进程相对有所放缓;股市火热带动证券交易印花税增速创新高。在税收政策支持上,财政部宣布延期部分税收优惠政策以支持小微企业、科技创新领域发展。

1-2月财政支出增速呈现出显著的民生支出强、基建支出弱的结构,整体支出进度基本恢复至2019年同期的水平。同时,科技和节能环保支出的力度有所加大。财政收支盈余为后续支出空间释放加力。

1-2月政府性基金收入高增为63.7%,但支出增速为负,增速为-14.8%。支出节奏相对滞后,或受1-2月新增专项债额度未下达的影响。3月初已下达1.77万亿元新增专项债额度。从专项债发行节奏来看,4月或为专项债发行小高峰,对应政府性基金支出节奏会相应加快。

事件:

2021年1-2月,全国一般公共预算收入累计同比增速18.7%,前值-9.9%;财政支出累计同比增速10.5%,前值-2.9%。全国税收收入累计同比增速18.9%;非税收入当月同比增速16.8%。政府性基金收入累计同比增速63.7%,前值为-18.6%;政府性基金支出累计同比增速-14.8%,前值为-10.4%。

点评:

1、一般公共预算收入:整体低增速恢复,个别税种拉动显著

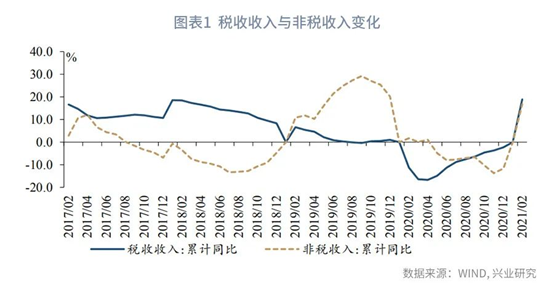

由于2020年疫情下大部分税种基数低,为体现疫情后恢复情况,本文以2019年-2020年的两年平均增速作为对比(全文“两年平均值”的表述均照此处理,不再赘述)。2021年1-2月份财政收入累计同比增速18.7%,较2019年增长6.9%,两年年均增速3.4%。其中,税收收入累计同比增长18.9%,两年年均增速2.7%;非税收入16.8%,两年年均增速9.0%。

在税种结构方面,

从两年平均增速来看,

1-2月主要税种中个税保持较高增长,企业所得税、增值税及消费税恢复较慢。

在直接税方面,企业所得税累计同比增速13.2%,两年平均增速2.7%,不及2019年同期累计增速。2021年个税累计同比增速3.1%,两年平均增速8.8%。个税两年平均增速较企业税更高,一定程度上与2019年个税改革后的低基数有关。在间接税方面,消费税与增值税两年平均增速为负值,分别为-0.5%、-1.5%,税收增速水平远低于2019年同期。

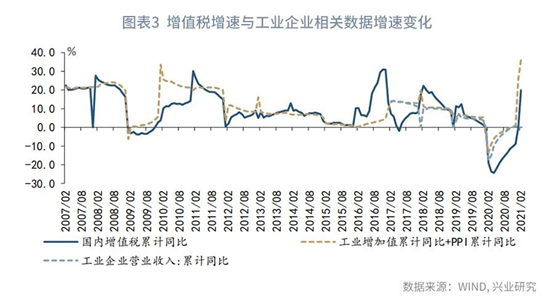

1-2月增值税累计同比增速与工业增加值相关数据背离,或体现出第一季度服务业恢复情况不及预期。

从历史数据可以看出,在2016年营改增之前,增值税累计增速的变化基本与工业增加值加PPI增速之和的变动一致,而2016年“营改增”改革后,增值税的税源就将过去营业税所包含的建筑业、金融保险业、电信业、文化体育业、娱乐业、服务业等纳入进来了,由此增值税的税收贡献一部分来源于服务业。2020年下半年增值税增速与工业增加值累计同比缺口的逐步缩小,体现出服务业逐渐改善。而2021年1-2月该缺口再度扩大,一定程度上反映出第一季度服务业恢复不及预期。

印花税累计同比增长65.5%,证券交易印花税创历史新高,反映证券市场交易活跃。

2021年印花税的高增主要由于证券交易印花税的拉动,证券交易印花税累计同比增速为90.5%,反映1-2月证券市场活跃,交易量激增。

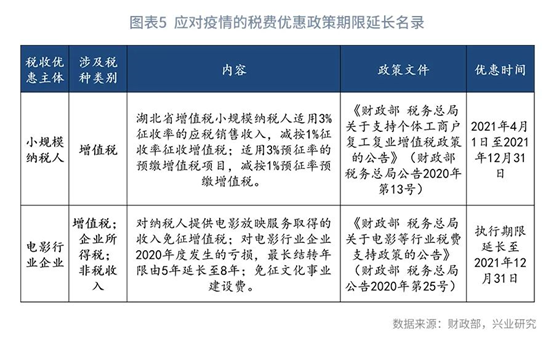

进一步以税收优惠政策支持小微企业、科技创新领域发展。

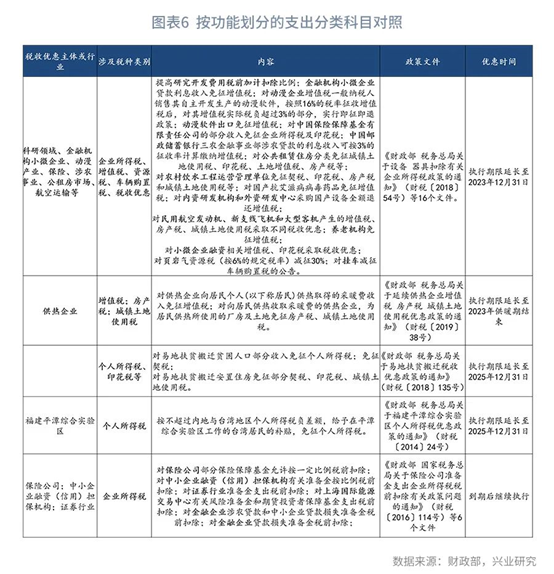

3月财政部等部分发布税收优惠政策期限延长的相关公告,2021年对于小微企业、电影行业仍延续疫情期间的税收优惠政策,体现其对小微企业的持续支持力度。除应对疫情的税收优惠政策外,为进一步支持小微企业、科技创新和相关社会事业发展,对其相关税收优惠政策也进行了延期。政策主要涉及主体或领域为:金融机构小微企业、供热企业及科研领域、动漫产业、保险证券行业、涉农事业、公租房市场、航空运输等相关企业。

2、一般公共预算支出:科技与环保支出占比提升

2021年1-2月支出进度回归疫情前水平,财政盈余为后续支出加力。

1-2月份财政支出累计同比增速为10.5%,主要为地方财政支出拉动。中央本级支出进一步压缩,累计同比增速-10.2%,地方财政支出累计增速13.6%。从支出进度来看,1-2月的支出进度为14.3%,较2020年同期的13.1%略有加快,与2019年同期的14.2%基本一致,开年支出进度基本恢复正常水平。3月通常为第1季度支出大月,环比增速通常在50%以上;而3月财政收入环比增速一般在10%左右。依照目前支出进度来看,2021年1-2月财政盈余6072亿元,但预计3月财政收支赤字额会攀升。

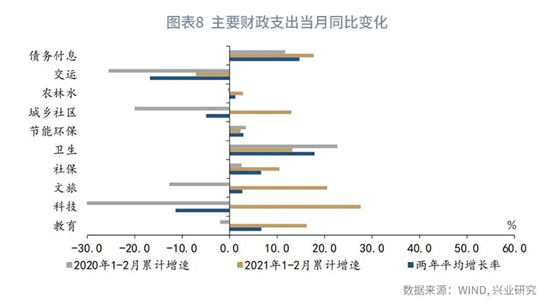

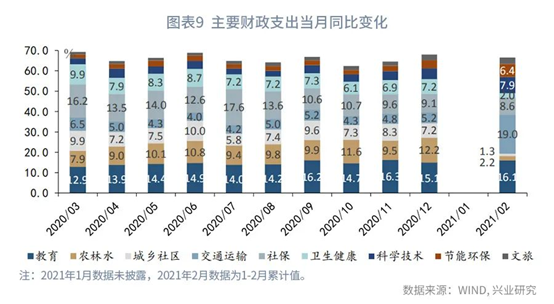

从财政支出资金投向来看,1-2月民生类总支出增速显著增长,而基建类支出增长缓慢。

基建类支出

[1]

累计同比仅为4.1%,在低基数情况下,其增速仍远低于2019年24.4%的增速水平,交通运输与城乡社区支出降幅较大,整体财政支出仍延续偏民生领域。

从支出分布来看,1-2月基建支出重点在于交通运输支出、科技支出与节能环保支出。

1-2月基建类支出占比22.4%,较2019年同期偏低,财政支出中基建类支出仍偏弱,基建类支出主要投向交通运输领域,交运支出占比达19%。1-2月科技支出与节能环保支出占比分别为7.9%、6.4%,均达历史最高值,科技支出占比通常在年底会增加至4%,其余月份科技支出在3%-4%之间,节能环保支出通常占比在2%-3%之间,而2021年开年就加大了科技与环保领域相关财政的支持,体现2021年对于科技环保领域的重视。

3、政府性基金:收入高增,支出节奏滞后

政府性基金预算收入高增,支出受专项债发行缓慢原因增速为负。

2021年1-2月份,全国政府性基金预算收入12585亿元,为2013年以来历史最高值,累计同比增速63.7%,两年年均复合增长率为15.4%。其中,国有土地使用权出让收入累计同比增速67.1%,两年年均复合增长率为18.2%。

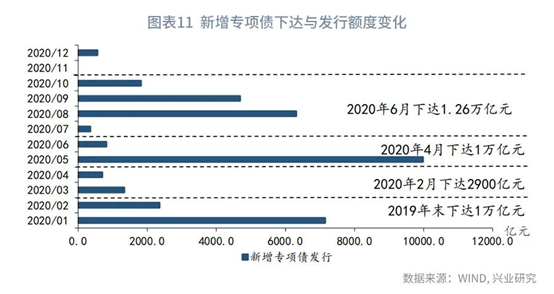

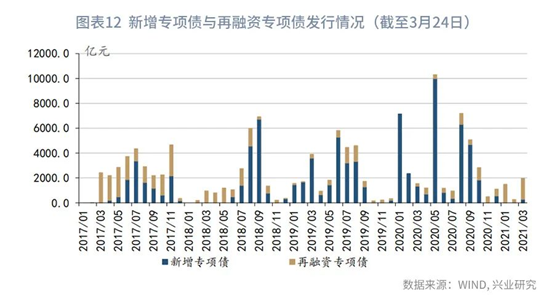

而在支出端,全国政府性基金预算支出10977亿元,累计同比增速为-14.8%。政府性基金支出较慢,或与1-2月专项债额度未提前下达有关。1-2月地方债发行类型均为再融资债券,对政府性基金支出端产生拖累,后续随着新增专项债发行节奏的加快,支出增速会有所提升。

从专项债发行节奏来看,预计2021年4-5月会抓紧发行已下达的新增专项债券,4月或为专项债发行大月。

从历史下达额度与发行节奏来看,新增专项债下达额度通常在下达后的两个月内发行相应的新增额度。2019年末提前下达1万亿,2020年1-2月发行9500亿元;2020年2月中旬下达2900亿元,2020年3-4月发行2024亿元;2020年4月下达1万亿元,2020年5-6月发行10791亿元。2021年新增专项债3.65万亿元,3月初财政部已提前下达48.5%的新增专项债券额度,共计1.77万亿元。预计2021年3月将有部分新增专项债陆续发行,4-5月会抓紧发行已下达的新增专项债券。由于1-2月未发行新增专项债,3月额度才下达,加之4-6月到期专项债数量较多,因此4月或为专项债发行的小高峰。

注:

[1]

基建类支出包含城乡社区支出、交通运输支出以及农林水事务支出。