睿创微纳业务及技术介绍

睿创微纳是一家专业从事非制冷红外热成像与 NIEMS 传感技术开发的集成电路芯片企业,致力于专用集成电路、 MEMS传感器及红外成像产品的设计与制造。公司立足红外领域,具有多种优势,并且技术储备和人才储备均较充分。公司2018年在探测器、机芯、整机上均取得了不俗的销量和增加,销售收入分别为1.59亿元、1.08亿元、1.13亿元,同比增长分别为45.58%,28.22%,29.47%. 16-18年来毛利率则分别达到了67.31%、66.61%、60.07%。公司深耕红外产业,具有实力较强的团队和较为优秀的业绩,有望2019年继续快速增长。

公司红外市场情况

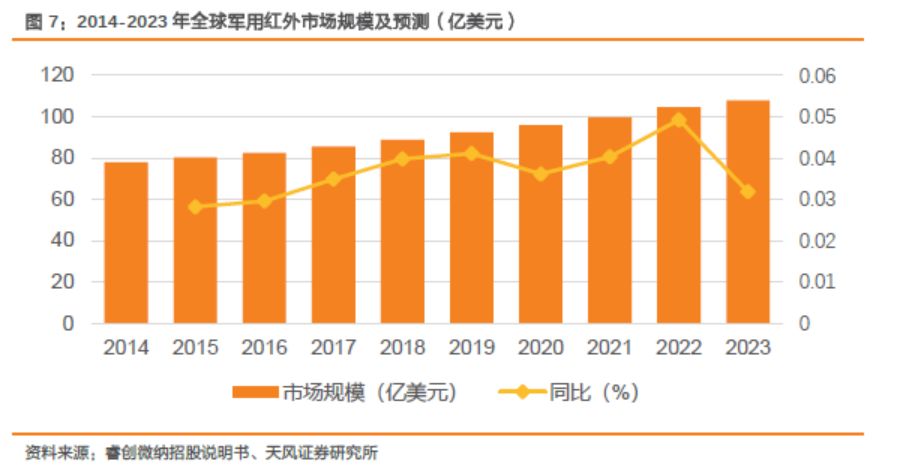

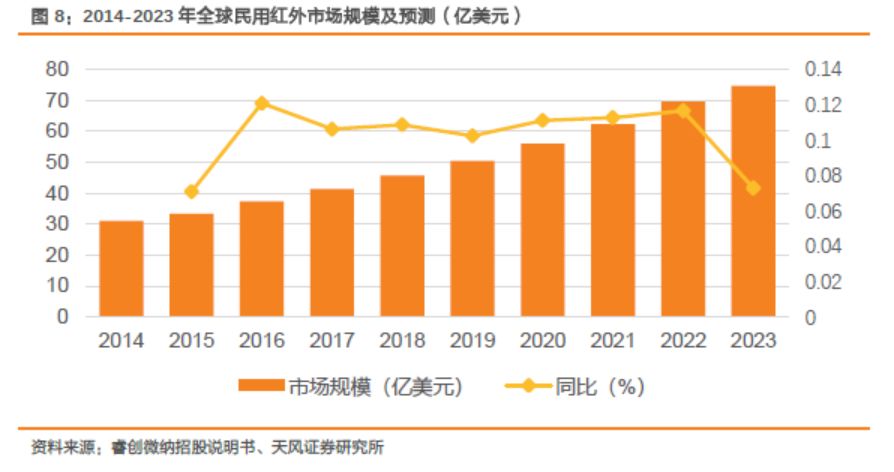

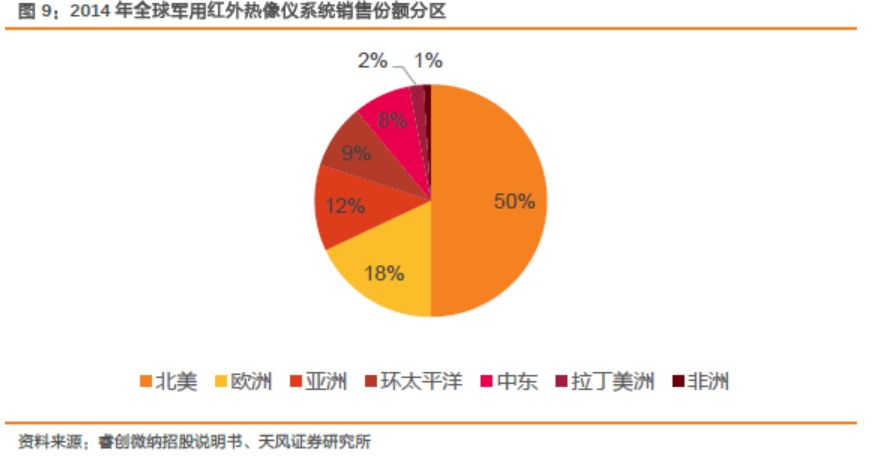

自2014年以来,全球军用红外市场规模持续上升。2014年军用红外市场规模为78亿美元,预计2023年可以达到107.95亿美元。与此同时,全球民用红外市场规模也在持续上升。2014年民用红外市场规模为31.07亿美元,预计2023年可以达到74.65亿美元。2014年全球军用红外热像仪市场份额大部分被北美和欧洲占据,而亚洲区域份额仅有12%,公司具有较大的发展空间。公司产品主要竞争对手为国内外具备红外探测器自主研制能力的企业,包括FLIR Systems Inc.、ULIS、高德红外、大立科技及北方广微。目前公司已在产品销量和毛利率上超过了高德红外和大立科技。睿创微纳在2018年的营业业绩得到了快速的增长。2018年公司全年营收38410.47万元,同比增长146.66%,净利润12517.19万元,同比增长94.51%。公司的业绩保持大幅增长,具有较高的成长性。

资金募集用途及规划

本次发行股数不低于发行后总股本的10%,发行股数不超过6000万股。本次募集资金的项目投资计划分为三项,分别是为非制冷红外焦平面芯片技术改造及扩建项目募资2.5亿元、为红外热成像终端应用产品开发募资1.2亿元及产业化项目以及为睿创研究院建设项目募资0.8亿元。

行业同水平公司对比

2016年、2017年、2018年睿创微纳的EPS分别达到了0.04、0.23、0.37,ROE比率分别达到了4.76%、20.98%、27.61%。根据万得一致预测2018年-2020年高德红外的EPS分别为0.16, 0.36, 0.48;PE则为102.47, 77.02, 58.47。万得一致预测大立科技的EPS分别为0.07, 0.15, 0.20; PE为47.61, 53.62, 41.83对比行业大立科技和高德红外,睿创微纳在毛利率方面均超过了此两家公司。

风险提示:

红外产业市场需求不及预期;公司业务增长不足预期

;IPO过会失败

1. 睿创微纳业务及技术简介

1.1. 睿创微纳介绍

睿创微纳是一家专业从事非制冷红外热成像与 NIEMS 传感技术开发的集成电路芯片企业,致力于专用集成电路、 MEMS传感器及红外成像产品的设计与制造。

公司是高新技术企业,建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。公司产品主要包括非制冷红外热成像 MEMS 芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

公司自2009年成立以来,一直专注于红外热成像核心技术与产品的研发,多年以来实现了多项行业突破。

公司的12微米 1280x1024 产品为国内首款百万级像素数字输出红外 MEMS 芯片, 12微米640 x 512 探测器和 17 微米 384 x 288 探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内行业首次公开发布。同时公司获批作为牵头单位承担“核高基”国家科技重大专项研发任务.在深耕红外热成像技术的同时.公司也在不断探索太赫兹成像探测技术,于 2018 年1月推出国内首款VGA面阵非制冷太赫兹成像机芯,缩小了与国际领先水平之间的差距。公司目前己具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。

公司产品主要应用于军用及民用领域。

其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等。民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动、消费电子、工业侧温、森林防火、医疗检测设备以及物联网等诸多领域。

1.2. 公司优势

一是面向世界科技前沿

,红外成像行业是多项科技集中为一体的技术密集型行业,目前国际上仅美国、法国、以色列和中国等少数国家掌握非制冷红外芯片设计技术。

二是面向经济主战场、面向国家重大需求,其产品在民事与军事方面有着广泛应用。

在军用领域,红外热成像产品在军用领域的应用满足了国家推进军事信息化建设及武器装备现代化的需求。在民事领域,主要用于安防监控、工业检测、森林防火等关系国计民生的诸多领域。

三是符合国家战略

,根据“十三五”规划及《中国制造2025》中的有关内容,属于国家支持、鼓励发展的集成电路及先进传感器企业,符合国家战略。

四是拥有关键核心技术,技术均为自主研发

,且己通过取得对应专利权、集成电路布图设计专有权和软件著作权获得保护,核心技术权属清晰。能够运用核心技术独立自主地生产红外 MEMS 芯片、红外探测器、机芯和红外热成像仪等产品。

五是科技创新能力突出

,核心技术人员拥有多家集成电路设计、MEMS传感器设计与制造、器件封测技术、图像处理算法研究和开发经验。目前拥有研发人员221人,占公司员工总数的37.39%。

六是主要依靠核心技术开展生产经营

,具有稳定的商业模式,公司在生产全部探测器、机芯组件及热成像仪产品的过程中均使用了公司的核心技术。

七是市场认可度高,社会形象良好

,主要客户包括各央企集团下属企业及科研院所、海康威视等上市公司等。依托高质量产品和售后服务,实现了较高的客户满意度及行业影响力,具备较高的市场认可度。

八是成长性较好

,2016 -2018 年,公司实现营业收入分别为6,025.06万元、15,572.23 万元和38,410.47 万元。公司经营业绩保持较大幅度增长,具有较强成长性。

1.3. 公司历史沿革

2009年12月11日,烟台创微纳技术股份有限公司成立,注册资本385,000,000元

2010年7月1日,控股子公司艾睿光电成立,经营范围是传感光通信、光显示的半导体材料和光电器材、系统等业务的生产、销售等

2011年04月,睿创公司非制冷红外焦平面芯片、器件暨整机产业化项目被列入山东省第一批省级战略新兴产业。

2011年11月,烟台市光电传感工程技术研究中心获批成立,公司项目一期MEMS研发与产业化平台正式启用,总建筑面积25000平米,高等级洁净厂房1200平米。

2012年12月,公司控股子公司苏州睿新成立

2014年09月,公司通过工信部集成电路设计企业资质认定。

2016年1月,公司控股子公司上海为奇成立

2016年06月,公司更名为烟台睿创微纳技术股份有限公司。

2017年01月,公司新筹建山东省红外成像与光电传感工程技术研究中心获批立项。

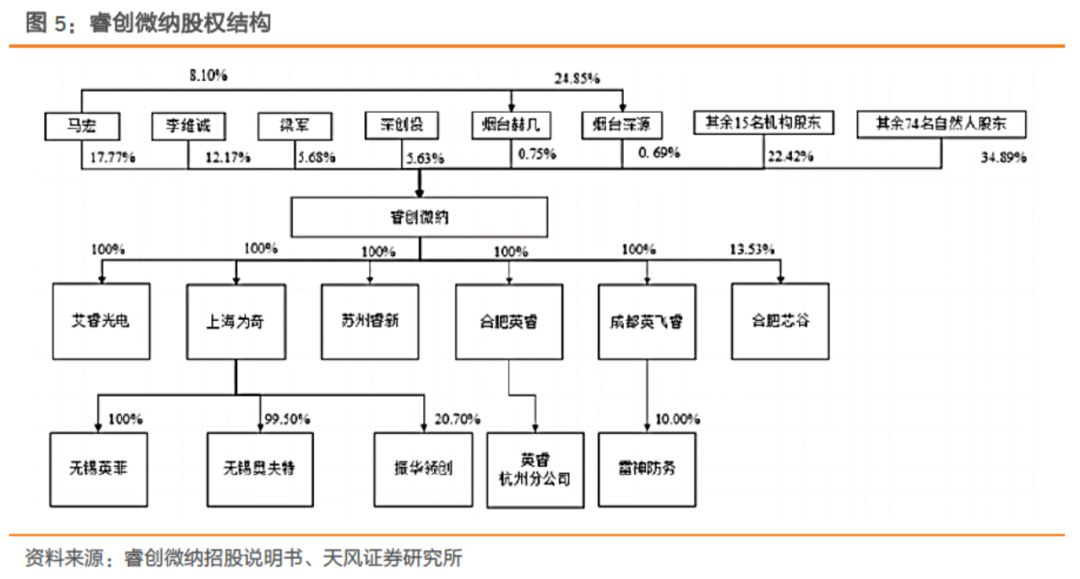

1.4. 公司股权结构

截止至2019年3月22日,睿创微纳的前十大股东及其占比为

:

目前公司的股权结构如下图

:

1.5. 睿创微纳技术及人员储备

公司自设立以来专注于红外成像探测器、机芯组件及热成像仪的研发、生产和销售,销售模式以直销为主、经销为辅,商业模式未发生重大变化,具有稳定的商业模式。

技术储备方面,公司是国内少数具备红外探测器自主研发能力并实现量产的公司之一。

拥有较强的产品研发生产能力及市场推广能力,具备实施项目的各项条件。企业拥有雄厚的研发力量,研发人员具有丰富的行业经验和技术背景,在红外成像产品设计和开发领域拥有成熟的技术经验。通过自主研发和技术创新,公司目前拥有共计 87 项涉及红外成像传感器热敏材料、器件结构和加工工艺的专利以及 14 项集成电路布图设计权,未来公司将持续保持核心技术竞争优势。

人员储备方面,公司坚持技术人才队伍建设和培养,从成立之时就建立了良好的人才结构基础,进行了科学、合理的配置。

截至报告期末,公司现有研发人员 221 人,占公司员工总数的 37.39%,其中既包括多年从事红外技术开发的专家教授,又包括在国内外芯片产业从事开发工作多年的产业界专家。公司从业人员质量相对较高,人员结构合理,具备业务线的覆盖和新业务的研发探索能力。

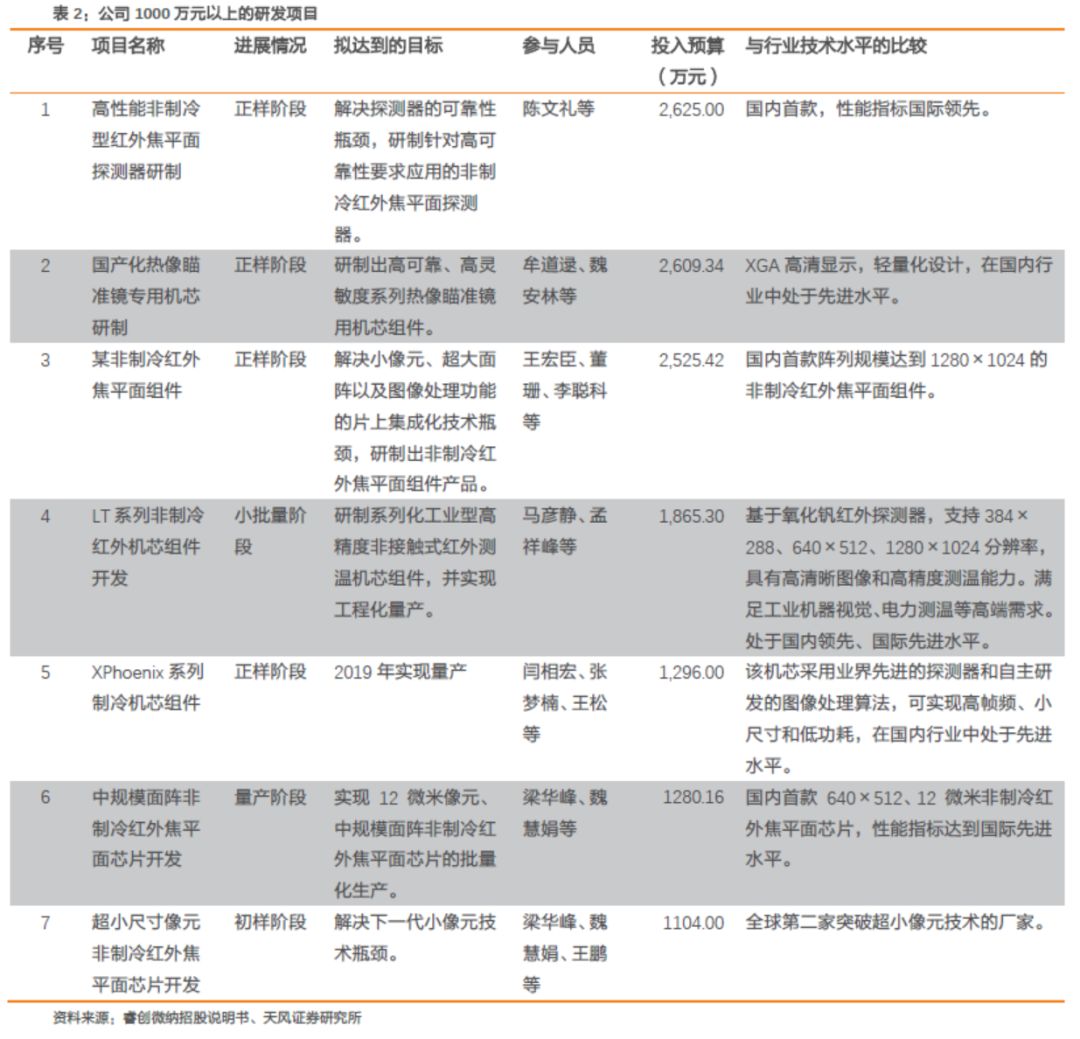

公司目前正在实施的预算 1,000 万元以上的主要研发项目

(2018-2020 年)如下:

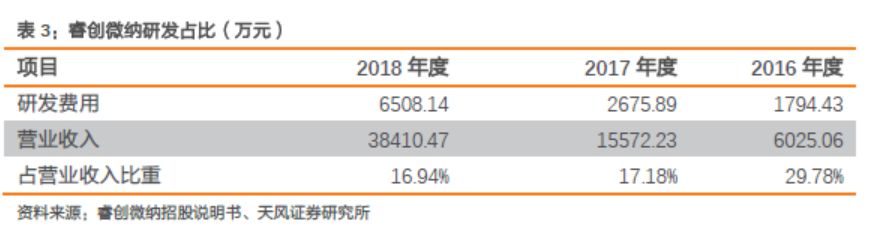

睿创微纳2018年研发费用近年迅速增长。

2016-2018年公司研发费用分别为 1,794.43 万元、2,675.89 万元及 6,508.14 万元,占各年度营业收入比重分别为 29.78%、17.18%及 16.94%。

1.6. 公司业务拆分情况

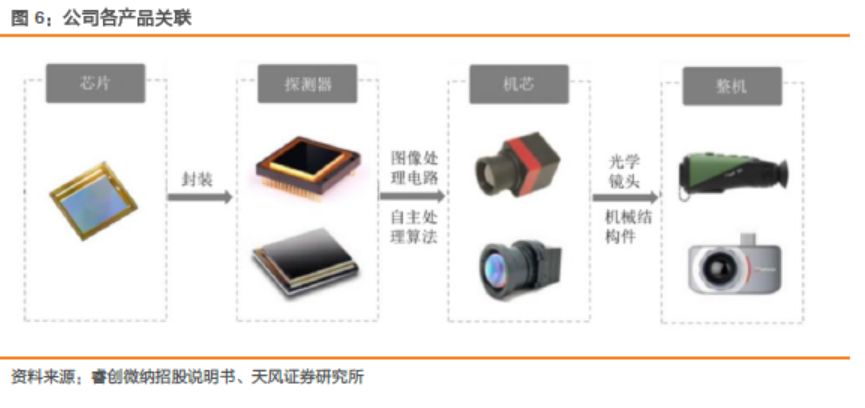

公司具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。公司产品主要应用于军用及民用领域,其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等,民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动、消费电子、工业测温、森林防火、医疗检测设备以及物联网等诸多领域。

公司的主要产品分为探测器、机芯、整机,以及其他产品。

包括少量结构件、元器件作为产品配件进行销售。

公司各产品联系如下:

公司各产业利润拆分如下图:

公司2016-2018年毛利率如下:

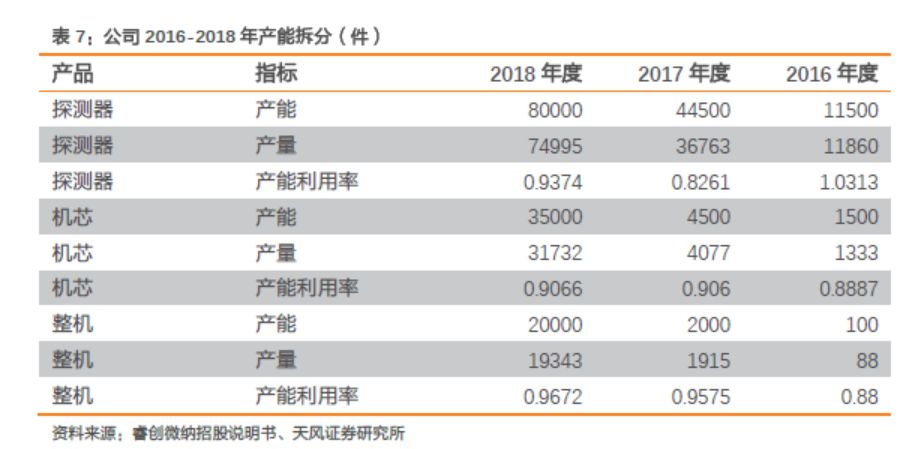

公司2016年至2018年产能拆分如下图:

公司2016年至2018年产品销售拆分:

报告期内,公司探测器、机芯平均单价呈下降趋势。

一方面是销售产品型号的结构变化所致,2018 年民用低分辨率产品销量占比提升。另一方面,随着对主要客户的持续供货以及产品技术日趋成熟和生产成本的降低,公司在订单量增长的同时逐渐降低成熟型号产品的售价,因此平均单价下降。整机产品单价在批量供货后的 2017、2018 年保持稳定,2016 年单价较高,主要原因是 2016 年销售商品为向客户出售的样机,并非批量供货,因此较为特殊。

2. 公司市场情况

2.1. 红外产品市场规模

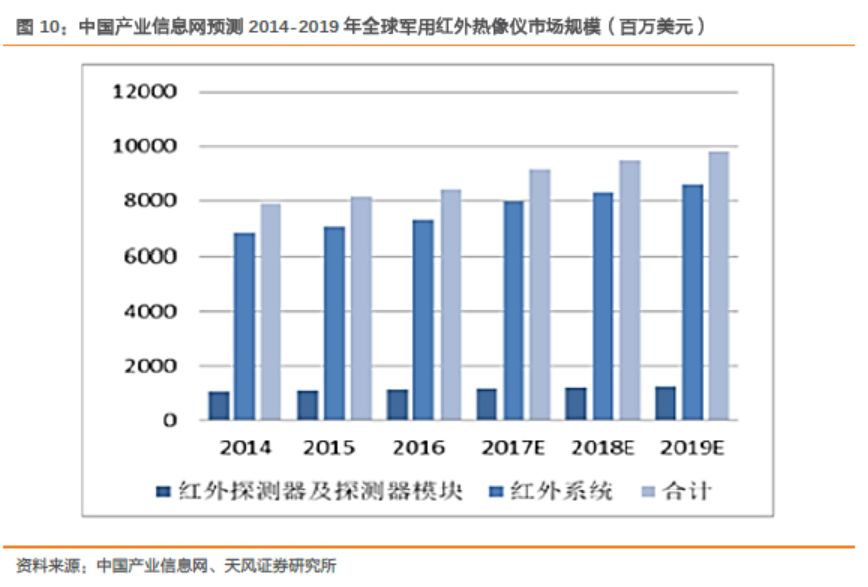

自2014年以来,全球军用红外市场规模持续上升。

2014年军用红外市场规模为78亿美元,预计2023年可以达到107.95亿美元。

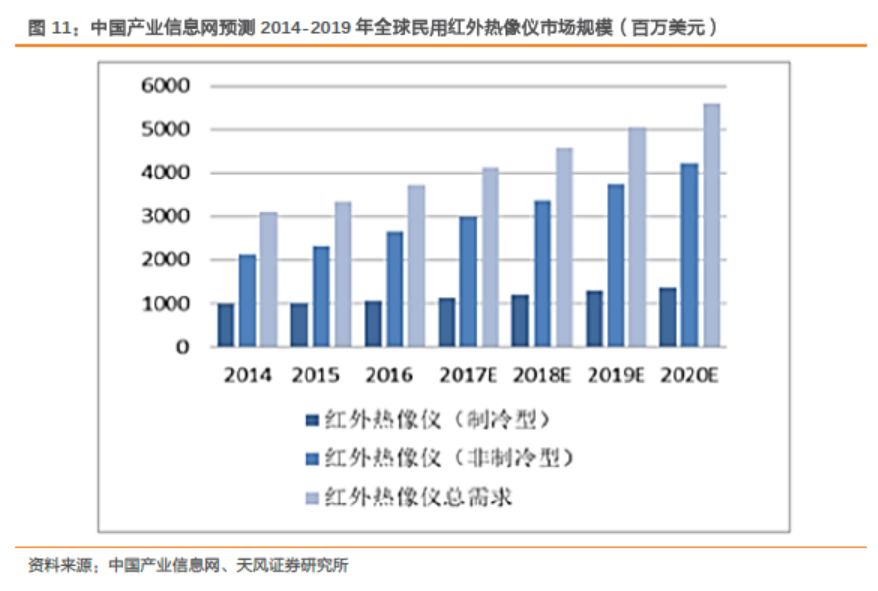

自2014年以来,全球民用红外市场规模也在持续上升。

2014年民用红外市场规模为31.07亿美元,预计2023年可以达到74.65亿美元。

根据睿创微纳招股说明书中的资料显示,2014年全球军用红外热像仪市场份额大部分被北美和欧洲占据,而亚洲区域份额仅有12%,这显示在亚洲市场,军用红外热像仪还有很大的发展空间。公司左右国内红外领域的领先企业,有望占据一定的市场份额。

根据中国产业信息网的数据,2014-2016年全球军用与民用红外热像仪均稳步增长,预计将来红外热像仪市场将会持续增加。

根据MEMS网的数据,2016年至2024年全球短波红外(SWIR)市场按地区细分(单位:百万美元)将会持续增长,其中北美仍会占据最大份额的短波红外市场。

2.2. 市场竞争格局

公司产品主要竞争对手为国内外具备红外探测器自主研制能力的企业,包括FLIR Systems Inc.(简称为FLIR)、ULIS、高德红外、大立科技及北方广微。

1、FLIR

FLIR 创建于 1978 年,NASDAQ 上市公司,其产品广泛应用于热成像、态势感知与安防领域,主要包括机载与地面监视、状态监控、导航、娱乐、生产工艺控制、搜索救援、禁毒、边境与海事巡逻、环境监控,以及化工、生物、放射、核能与易爆物威胁检测等。FLIR 通过对多家公司收购,不断丰富产品、扩大市场,目前在全球红外市场占有率第一。

2、ULIS

ULIS 为 Sofradir Group 下属子公司,设立于 2002 年。ULIS 在欧洲、亚洲及北美市场均有覆盖,其产品广泛应用于安防、测温、国防、户外休闲等传统领域,并致力于开拓智能建筑、道路安全及汽车辅助驾驶等新兴领域。ULIS 母公司Sofradir Group 有超过 30 年的红外成像研发及生产经验。

3、高德红外

高德红外为中小板上市公司,其成立于 1999 年,截至 2017 年底员工共计2,764 人。高德红外主要业务涵盖红外焦平面探测器、红外热像整机及以红外热成像为核心的综合光电系统、新型完整武器系统;自全资收购湖北汉丹机电有限公司以来,公司主要业务中增加了传统非致命性弹药、信息化弹药等系列军工产品。

4、大立科技

大立科技是于 1984 年成立的浙江省测试技术研究所改制而成的股份制高新技术企业,其于 2008 年 2 月 18 日在深圳证券交易所挂牌上市。公司的主要业务涵盖非制冷红外焦平面探测器、红外热成像仪及以热成像技术为核心的光电系统和巡检机器人等。

5、北方广微

北方广微成立于 2006 年 7 月,隶属于北方夜视科技集团有限公司。公司主要从事非制冷型红外焦平面探测器及机芯组件的研发和生产,其产品广泛应用于军用装备、电力、石化、冶金、建筑、消防、公共安全及交通夜视等领域。

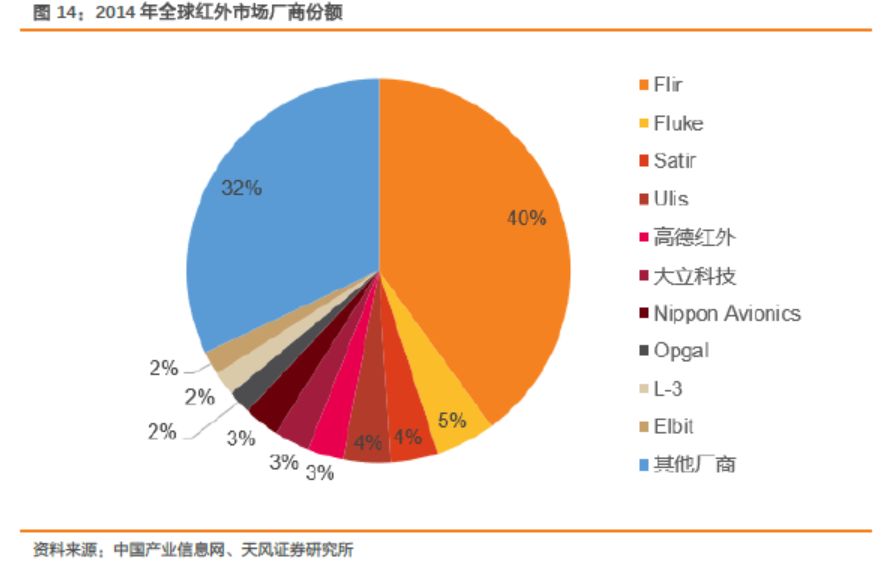

根据中国产业信息网的数据,2014年全球红外市场主要由Flir占据,

达到了40%的市场份额。其次为Fluke等厂商,均为4%左右的市场份额。国内企业中高德红外和大立科技的全球占比最高,均达到了3%左右。

睿创微纳2017年红外产品销量超过了高德红外

,与2016年相比得到了快速的增长。

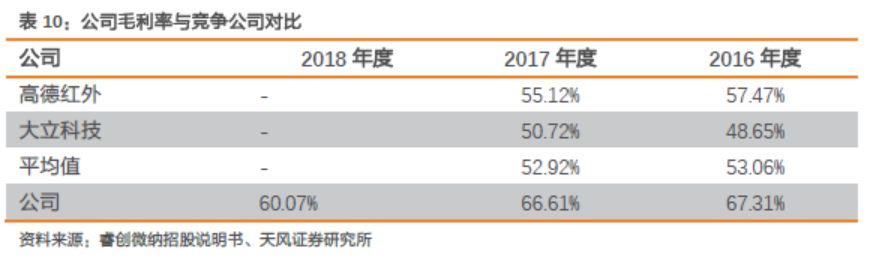

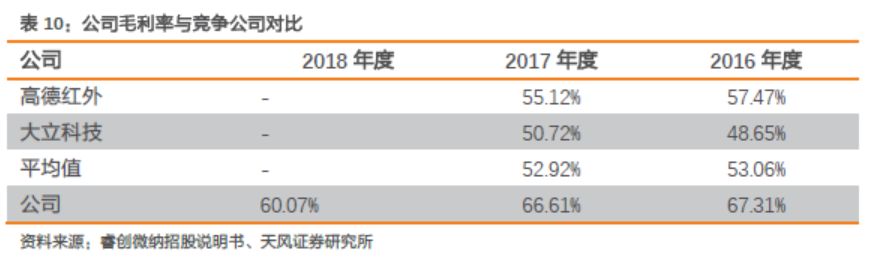

与其他公司相比,公司的2016年、2018年的毛利率水平均超过了高德红外和大立科技

,2018年毛利率超过了60%,2016年度毛利率则高达67%。

2.3. 公司利润水平

2016-2018 年,睿创微纳实现营业收入分别为 6,025.06 万元、15,572.23 万元和38,410.47 万元,2017 及 2018 年较上一年度同比增长 158.46%及 146.66%,实现净利润分别为 969.33 万元、6435.09 万元和 12516.81万元,2017 及 2018 年较上一年度同比增长 561.95%及 94.51%,公司经营业绩保持较大幅度增长,具有较强成长性。

2.4 销售情况

公司产量与销量数据

报告期内,公司主要产品的产量、销量和产销率情况

如下:

报告期内,公司产销率波动较大,主要原因是军品客户对产品的交付时间及质量要求高,而公司探测器、机芯的生产周期较长

,一般为 7-8 个月,因此公司需要提前了解客户采购计划并进行备货,以保证供货效率。

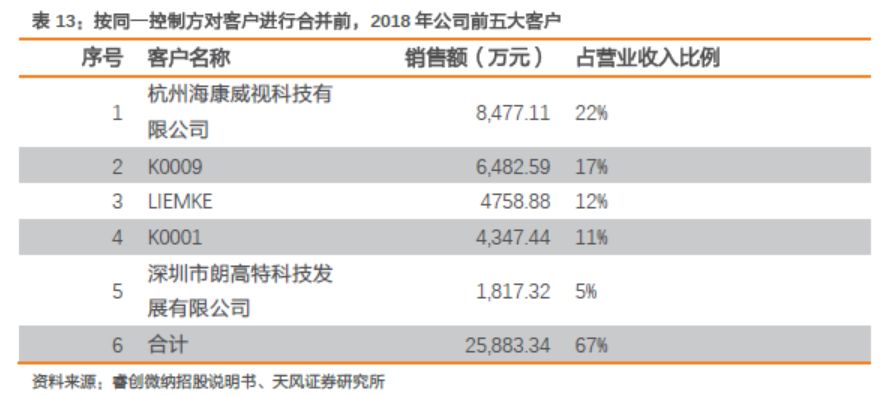

2.5. 客户结构

按同一控制方对客户进行合并前,2018 年度公司前五大客户所达到销售额和营业占比

如下:

报告期内,公司对前五大客户的销售收入占营业收入的比例较高,主要原因是公司客户主要为各大央企集团及其下属单位

,同时公司第一大客户之母公司海康威视在安防领域尤其是高端红外监控安防领域市场占有率较高,且海康威视科技隶属中国电子科技集团,导致同一控制下合并后主要客户占比提高。2016 年起,公司与海康威视科技建立了良好的业务关系,公司对其销售金额较大,随着公司业务规模的扩大以及其他类型产品的成熟,公司对其最近一期的销售额占比较 2016 及 2017 年有所下降。未来,随着公司全系列产品的成熟及推广,公司客户集中度将进一步下降。

按同一控制方对客户进行合并后,2018 年度公司前五大客户所达到销售额和营业占比

如下: