一语惊醒梦中人。

上个月原央行行长周小川,在2019年创新经济论坛表示:“中国还是可以尽量避免快速地进入到这个负利率时代”。

潜在的意思,是:

已经开始走向负利率时代,只不过现在是采取措施,尽量延缓这个时期的到来....

前两天,支付宝上了:

一款6个月,利率4.8%的银行存款产品。

结果秒光。

今天看,就只剩下:

营口银行180天和360天,4.5%和4.75%利率的了。

01

一直认为:较高利率不算啥稀缺事儿。

尤其是:咱们投惯了P2P的人,就算是头部的陆所、拍某贷,收益率,买P2P也有8%。

银行理财、银行存款,顶天了折腾:也就4、5个点。

原来扒姐也是老看不上,这帮低风险、低收益率货的。

如今,也不得不向生活低头。

弯腰捡钢镚。

灵活存取,有4%;期限长点的存款,有4.8%,就已经很香了。

现在最现实的问题,就是:

P2P全面清退和转型趋势下,钱再冲进去,那就等于钱扔去水里捞水花了。

扒姐不会为了那高几点的收益率做一个逆流的刺猬。

大部分资金乖乖回到银行。真心的,大家不用问:

哪家平台还可以继续投。

即便有些很有实力的平台,能全面转型;

顺带着投资人的钱也安全着陆。个人还是建议不要去冒这种险。

也是因为这样:

很多小伙伴,都在后台催扒姐来聊聊,民营银行存款产品

这里面最关心莫过于:

各大巨头上的存款产品,尤其收益率比较高的产品,都来自民营银行。

这些存款产品,虽然号称:50万内存款都有保险制度保障。

但实际,这到底靠不靠谱呢?

02

先来解释一下:这个50万内银行存款,保险兜底的存款保险制度。

制度来源,2015年5月1日开始实施的《存款保险条例》(下称“条例”)。

制度设计的模式,很简单:

“存款保险,是指投保机构向存款保险基金管理机构交纳保费,形成存款保险基金;存款保险基金管理机构依照本条例的规定向存款人偿付被保险存款,并采取必要措施维护存款以及存款保险基金安全的制度。”

也就是银行,要向保险基金交保费,如果银行面临经营风险,不能偿还储户存款。

那么保险基金,将按照这个《条例》进行偿付,最主要就是赔储户的存款。

赔付多少呢?

《条例》第五条明确:

“存款保险实行限额偿付,最高偿付限额为人民币50万元.....”

也就是:50万内的存款(本息都含在内),即便是银行倒闭、破产了。保险基金也负责赔付给你。

当然嘛,这仅限于存款。银行理财就不负责兜了。

只能破产清算,能偿还多少偿还多少。

话说:银行破产的风险大吗?

还是很小的。

到目前为止,扒姐搜索到的信息:也仅只是看到了国内两家银行破产:98年破产的海南发展银行,和2012年的河北肃宁尚村农信社。

现在又有存款保险制度。50万内,保险基金进行赔付。

所以,存在银行的钱没了的概率是非常小的。

实在钱多,就多分几个银行存。

那么,如何辨别:

到底是不是银行存款呢?

除了平台的信任,比如京东金融、小米金融、微信、支付宝等,以及各大平台对产品的说明介绍:

还有就是:

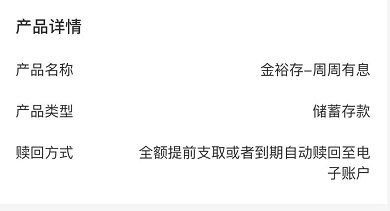

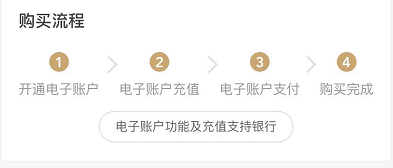

银行存款,肯定是要开个银行的电子账户的,以确定钱是到了银行。

买完之后,一般还会有个产品服务协议。

上面基本也有:存款产品及付息方式说明。

甚至有些产品直接是民营银行上的:比如微众银行、百信银行。当然如果这些平台上的存款产品,你都不信任。

扒姐,也只能摊手了。

钱只能放去5大行,啥别干了。

03

那么,接下来问题来了。

现在的行情下:还有没有好点的存款产品买。

扒姐差不多归纳了巨头们的所有产品。

来看看各个梯队里,谁收益率最高:

相当于活期、且收益率最高的结构性存款产品是:

百信银行上的,智存宝;

随取随存,都4%的收益率。

7天-6个月,这不同期限内,收益率最高的产品都是京东金融上:江西裕民银行的金裕存系列。

这个系列还有的优点是:

满期派息,比如金裕存-周周有息,就是满7天,就派一次息。

这种先息后本的存款产品,可是相当稀缺的。

除了他们家,也只有微众银行上的大额存单,才有先息后本的产品。

但微众银行大额存单,门槛就高很多了:20万。

且期限长,利率只有4.26%。

9个月、1年期的存款产品,就数营口银行的两款产品,收益率最高。

360天的,能有5%的收益率。

非常给力了。

此外呢,支付宝也上了营口银行的存款产品。也就是,扒姐开篇所提。

最早一款:180天,年利率:4.8%的产品已经不见踪影了。

现在只剩下,我表格列上来的那两款:

既然支付宝开了这个口子,估计以后也会上很多民营银行的存款产品。

希望如此呀:

支付宝毕竟大平台,可信任啊。

有它上银行存款产品,大家伙都更放心。

现在嘛,大家在各大平台上权衡着期限,挑收益率最高的买就行了。不必太担心。

如果愿意等,就可以看看:

支付宝,会不会上更多银行存款产品。

当然啦。

混杂在存款产品里,也有很多是银行理财产品以及养老理财产品。

虽然风险都很低,但大家也要界定清除:

后两者不承诺保本,尤其养老产品,收益也是浮动收益率。