让我们一起慢慢看清这个世界

周日不遛娃 - No.54

梦回2017年:上影线的危与机

《月风投资笔记》

(一)

第一,在大幅宽松后,流动性同样开始边际性收紧

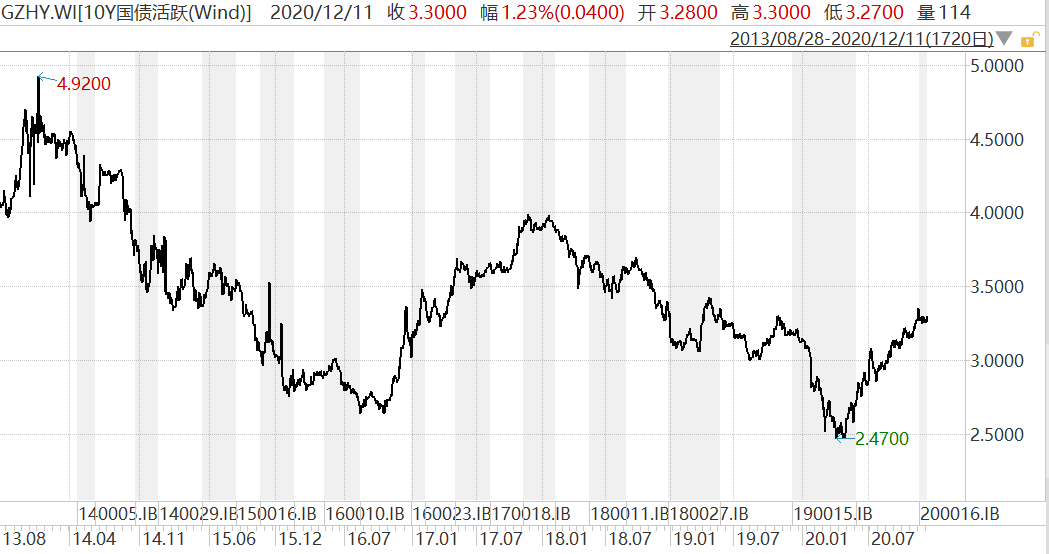

:10年期国债收益率从2014年1月的4.92%,一路回落到2016年10月的2.66%,是中国历史上最猛烈的一轮宽松周期,但利率从2017年开始回升,10年国债收益率在2017年底最高触及3.8%。类似于2017年的,10年期国债收益率在今年4月达到历史新低的2.47%后,大幅反弹到目前的3.3%;

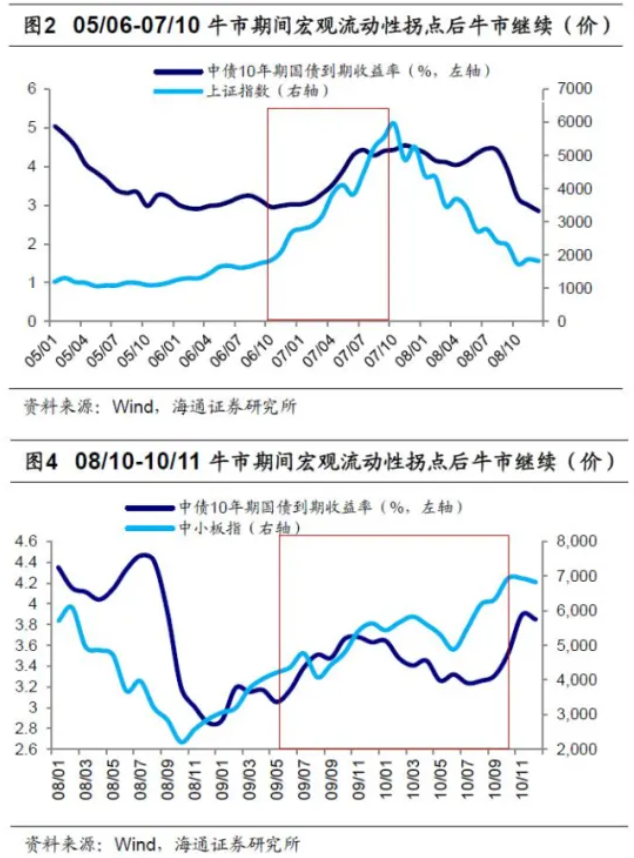

在前几次的牛市行情中,宏观流动性收紧初期股市也是继续上涨的,以05-07年为例,10年期国债收益率在2005年6月到2006年10月是整体下行的,并推动了行情的前半场;2006年11月,利率开始步入上行期,但期间上证指数从2006年11月低点的1838点升至2007年10月高点6124点,累计涨幅达233%。

某种意义上说,利率的边际上行,往往是行情进入下半场的确认标志。利率/流动性的收紧有一个累计效应,初期会让市场强化对于经济复苏的确认和信心,后期反应逆周期政策的约束会让泡沫化的行情破灭。

第二,经济开始结构性复苏:

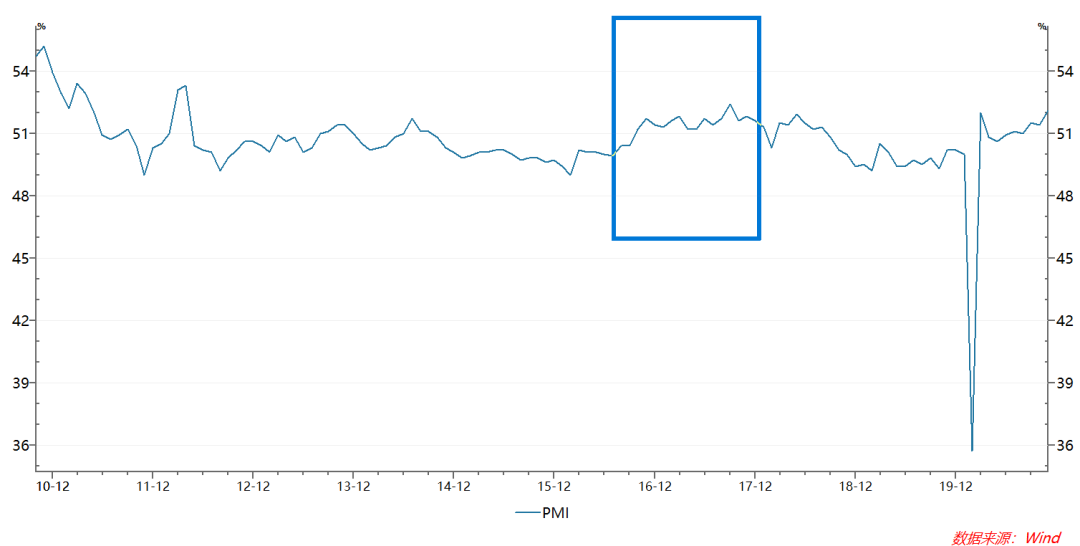

2016年10月,PMI在连续两年水位以下后,正式站上51,2017年全年,PMI一直在51以上运行。类似的,2020年7月份以后,官方PMI开始站稳51以上;

第三,中美关系出现边际性期待:

2017年1月川普就任美国总统,市场开始有所期待,4月双方举行海湖庄园会晤。本次美国选举后,市场开始期待拜登的政策是否有变化;

第四,出口数据大幅改善:

2017年中国出口额为22635.22亿美元,同比增长7.9%,一改2016年-7.7%的同比下滑。今年11月,出口增长7.8%,月度增速连续6个月保持正增长;

第五,同样出现了大范围的供给侧收缩迹象:

以动力煤为例,在16-17年深化供给侧改革后,煤价一度在2017年底创出750元的新高,这个新高近期刚刚被突破;螺纹钢、沪铝、沪铜等部分商品价格都在逼近2017年的高位;

第六、部分宏观政策和环境趋同:

比如美元指数从2016年10月的103暴跌至2018年1月的88,节奏和幅度与本次相近,这导致

2017年9月

央行将外汇的

风险准备金率从20%降到0

%。而在2020年10月,外汇风险准备金率再次降至0%,以应对人民币的强势升值。

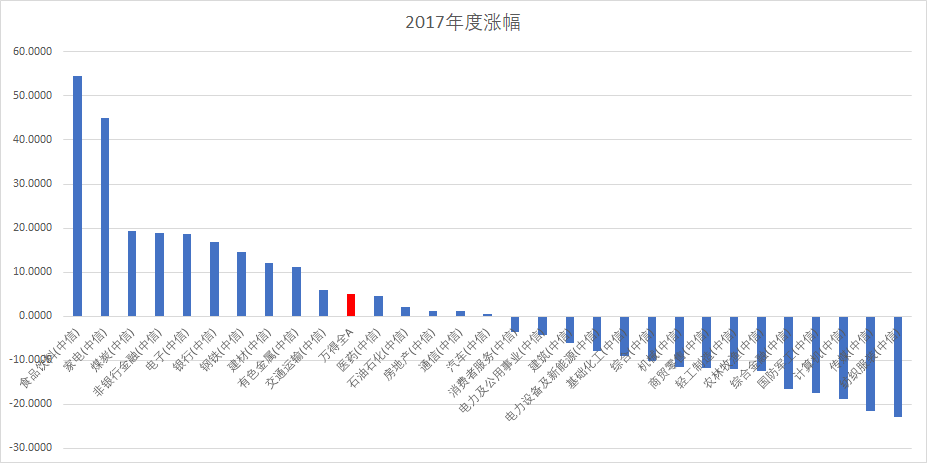

当这里的外部环境趋同后,我们可以看下2017年的市场行情走势。如果用一句话来评价的话,就是结构化,2017年是行情异常结构化的一年。

30个中信一级行业里,只有一半是上涨的,还有一半是下跌甚至有明显跌幅的;上证50指数和沪深300全年分别大涨了25.08%和21.77%,与之相对的是中证1000跌幅达到了17.35%。

站在万得全A这种全指的角度,2017年涨幅为4.93%;但看个股的话,全年上涨的股票只占全部A股数量的25%,而下跌个股超过70%,逾六成个股跌幅在10%至50%之间,5.02%的个股跌幅超过50%,全体A股的涨跌幅中位数为-16.67%。

如何概括2017年的行情本质:一方面是盈利恢复驱动部分股价上涨,包括食品饮料、 家电、煤炭、保险、银行、钢铁等等;另一方面,则在继续消化部分前期泡沫板块的估值,以TMT行业最为典型。

一句话总结的话:

复苏周期中期,由于流动性边际收紧,追盈利,杀估值。

那么,回头看未来一段时间,可能也要警惕一下高估值板块的回归可能性。

(二)

对未来几个月的行情,我归纳了下,市场上的观点主要分为两种(吐槽注意):

1、基于今年下半年的趋势效应,看好未来一段时间的蓝筹股和周期股的继续冲顶。

由于近期上证50以及部分龙头企业股价的走强甚至创出新高,部分观点继续看好这部分顺周期板块,理由包括估值低、需求复苏等等。

考虑到这是典型的滞涨板块补涨逻辑,所以部分看好这个逻辑的策略,内心的真实想法可能是:明年上半场,这些低估值和前期滞涨的板块继续进攻,甚至股价冲顶,然后带着历史涨幅很大估值不便宜的成长股和消费股大幅回调,走一个典型的上影线,最后盖姆欧瓦。

你想下,去年和今年都是典型的机构大年,如果明年又是一个赚钱的大年,可能性大不大?但是上影线,哦,我的上帝啊,上影线这个东西真的太美妙了,简直和你简阿姨的苹果派一样棒。

它一方面解决了,连续两年机构大年第三年业绩均值回归的问题,因为最后全年指数涨幅是0甚至小额负值;另一方面它也解决了,普遍重仓抱团的机构担心客户赎回导致重仓个股连续暴跌这种负循环的焦虑问题,你看,起码上半年还是有行情的。

2、将当前行情确认为蓝筹搭台成长的行情,继续强调消费和成长股的机会。

考虑到蓝筹周期股的大涨可能会引发一部分人的逃顶欲望,加上流动性也在边际收紧,部分人提出了另一个思路:还是要卖银行周期买白酒,而且也有人这么做了。

蓝筹周期股这一轮涨完可以休息了,机会在于哪里,继续炒作本来估值就不便宜的消费股和成长股。爱尔眼科都150倍了,酒鬼酒都85倍了,别不服气,这就是社会主义价值投资的核心估值中枢。反正这样的估值都脱离了理性中枢了,那么再涨一倍也没什么区别。

话筒给你,你自己说,150倍的爱尔眼科和250倍的爱尔眼科,有区别么有区别么?但是你看,这不又有60%的上涨空间腾出来了。

这批人反驳那些银行周期股的逻辑,就是你们这帮人也不是什么好鸟,A股银行股PB估值永远在1倍附近晃荡,从来没有突破过,所以也无法成为长期上涨逻辑,本质上这些周期行业,永远只有短期投资价值。当大家傻的啊,搞一夜情还吹自己是价值投资?林园甚至在雪球嘉年华直接骂了。

总结下来,其实一派人看的是明年上半年上影线,认为低估值的票能补涨,然后盖姆欧瓦,看不起对面那一派那种把一些票炒到几百倍还洋洋得意自己是时间的朋友那种鸡贼样;另一派人则是觉得蓝筹股不应该继续涨,抱团一时爽一直抱团一直爽,反正100倍PE都叫价值投资,150倍PE有区别么,这不又腾出来50%的上涨空间了么,你们那帮炒周期股的也不是什么好鸟,脑子里想的难道不是涨上去然后跑路,别拿价值投资的幌子了。