本周上证综指五连阳,一周上涨1.81%,深证成指上涨3.83%。主要指数均出现明显上涨。中小板指涨幅最大,上涨4.02%。行业上家电、通信、电子领涨,分别上涨6.99%、6.52%、6.44%。银行与建筑表现较弱,分别下跌0.44%和1.33%。市场整体表现非常强势。我们认为市场大概率已经调整结束,未来将重回上升趋势。

16年以来上涨动力为大金融和周期上游,主要代表行业已经充分调整

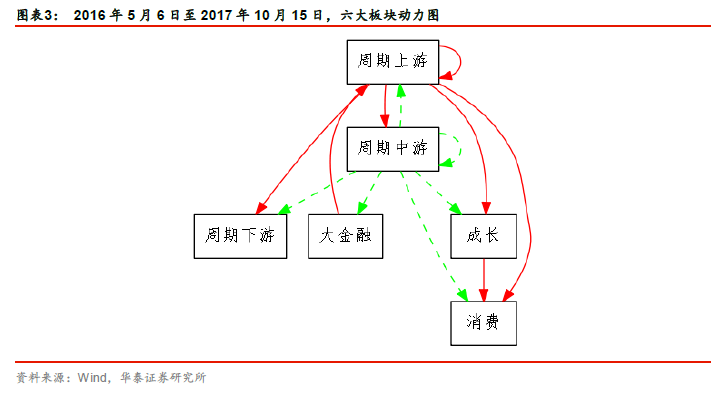

16年5月至今,周期上游、大金融板块为市场的主导板块,其当期收益率对多个板块下一期的收益率有正向推动作用,也就是说过去这一年多的行情主要是在周期上游和大金融的推动下上涨的。主要代表行业煤炭、有色、钢铁、银行、非银从17年8月底9月初就进入调整,如今已有两个月左右,我们认为这几个行业已经充分调整,大概率重新向上。

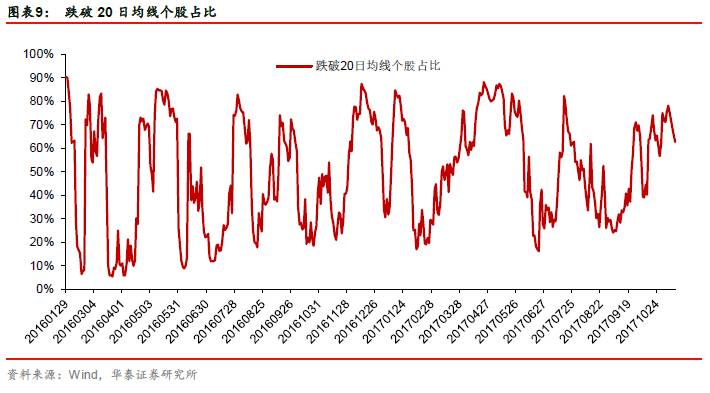

回调个股数从九月份之后不断增加,本周出现了下降趋势

从个股层面看,跌破20日均线的个股从9月4日之后就开始不断增加,9月28日已经达到2094只,超过样本股票数的三分之二。之后虽然又有波折,10月15日之后跌破20日均线的个股数一直在样本股票数的50%以上。从这个层面看,个股层面的回调大概已有月余。虽然市场大部分股票在下跌,但由于以消费龙头为代表的个股强势上涨,类似沪深300这样的大市值指数不仅没有下跌,反而不断上涨。本周跌破20日均线个股占比开始下降,全市场股票可能已经经过了一次调整,当然这个调整比预想的要弱,市场比预想的要更加强势。

本轮行情最后的进攻已经开始,将由周期上游和大金融引领

自16年2月以来的上涨是全球同步上涨,其驱动为42个月周期的上升。截至17年10月底,全球主要股票指数平均上涨36.96%。将A股全市场分为周期上游、中游、下游、大金融、消费、成长(TMT)六大板块,以16年1月29日为起始点开始观测,截至17年11月10日,周期上游上涨33.81%,周期中游上涨24.70%,周期下游上涨31.72%,大金融上涨24.80%,消费上涨29.44%,成长(TMT)上涨12.44%,周期上游和周期下游领涨。结合行业动力图分析,大金融和周期上游为上涨动力中枢,未来继续推荐大金融和周期上游。

商品是大周期的开始,越靠近实体经济的资产未来表现越好

我们的研究表明商品是受长周期影响最大的资产之一,从商品和CPI、PPI等数据上提取出来的长周期在15年附近筑底上升,当前依然是上升的前半段,商品的大行情未来仍将持续。长周期上行意味着实体经济利润率的上升,更受益于实体经济复苏的资产弹性更大,所以02年到07年市场的投资风格为价值投资。08年之后长周期下行,实体经济收益率下降,更接近虚拟经济的资产表现更好。如今长周期重回上升通道,我们认为商品将会表现最好,其次是股票,再次是债券,最后是房地产。股票市场中,周期上游和抗通胀的行业将表现不错。风险提示:模型结论根据历史规律总结,历史规律可能失效。

本周上证综指五连阳,一周上涨1.81%,深证成指上涨3.83%。主要指数均出现明显上涨。中小板指涨幅最大,上涨4.02%。行业上家电、通信、电子领涨,分别上涨6.99%、6.52%、6.44%。银行与建筑表现较弱,分别下跌0.44%和1.33%。市场整体表现非常强势。

我们利用六大板块的周收益率作为解释变量,对每个板块下一周的收益率做多元线性回归,可以做出16年5月至今的行业动力图(具体做法参照17年10月16日报告《暂时的退却,是为了更好的进攻》)。我们认为,16年5月至今,周期上游、大金融板块为市场的主导板块,其当期收益率对多个板块下一期的收益率有正向推动作用,也就是说过去这一年多的行情主要是在周期上游和大金融的推动下上涨的,而周期中游板块作为防御节点,其当期收益率对多个板块下一期的收益率有反向作用,带有防守性质。

回顾16年9月至17年4月的行情,银行首先从市场调整中摆脱开始向上,然后板块多点开花,16年11月的上涨主要由有色、钢铁等偏周期上游的行业和非银带动,之后市场略有调整,周期板块再起,同时在17年1月、2月,计算机、电子等TMT行业有不错的表现。进入17年3月之后,金融板块和周期板块已经开始震荡调整,此时食品饮料、家电等防守类行业逆势上涨,使上证综指进入盘整期,接着17年4月整体进入回调。

因此,我们判断16年以来的市场,呈现出了金融板块稳定指数、周期TMT板块活跃指数、食品饮料、家电等消费板块在盘整期助力指数的特征。回顾今年5月至今的市场状态,5月初银行和非银率先从市场回调中走出,6月份开始周期板块发力,有色、钢铁等行业强势上涨,7月17日之后,TMT行业开始恢复上涨,8月底开始银行和非银上涨乏力走势变为震荡,钢铁、有色也分别在8月下旬和9月中旬开始调整。与此同时,食品饮料与家电开始发力助力指数上涨。以当前进入11月中旬的时间点来看,有色、煤炭、钢铁等行业差不多已经调整了两个月了。

煤炭、有色、钢铁、银行、非银等主力行业已经充分调整

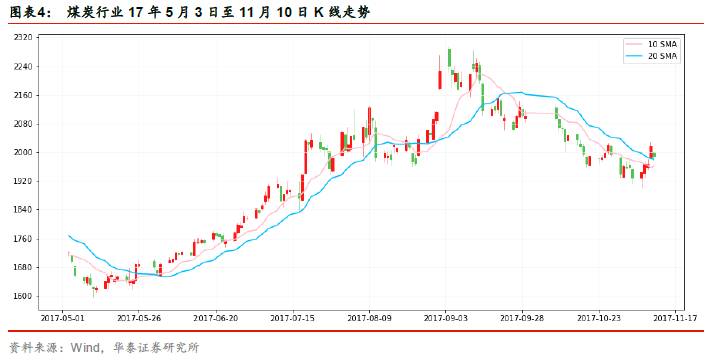

根据16年5月至17年10的行业动力图来看,本轮主力为大金融与周期上游,其主要代表行业为煤炭、有色、钢铁、银行、非银,我们考察他们17年5月以来的K线走势,发现其实这几个行业已经调整了很长时间。煤炭行业在17年5月15日开始了上升势头,9月15日开始持续了四个月的上升势头反转进入了调整期,11月6日到达局部低点,回调了两个月左右。

有色金属行业在17年6月2日启动,9月12日到达这次上涨的最高点,之后便开始一路回调,至今也已经持续了两个月。

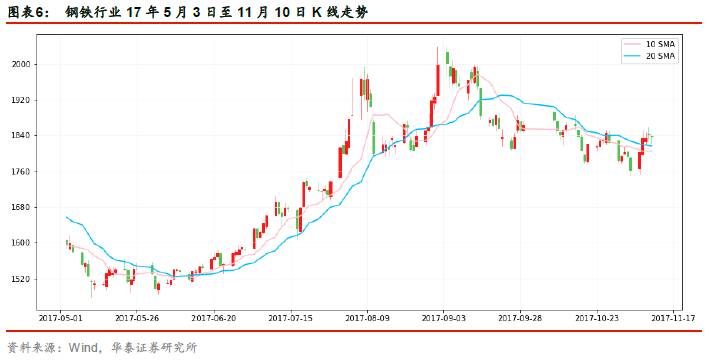

钢铁行业也是在17年6月2日启动上涨,中间有过较深的调整,9月1日到达局部高点,11月3日到达一个相对的局部低点,高点到现在已经过去了两个月。

银行在17年5月5日开始上升势头,是这次上升最早开始的行业。在8月30日到达局部的高点。之后开始震荡调整,但整体下调不深。

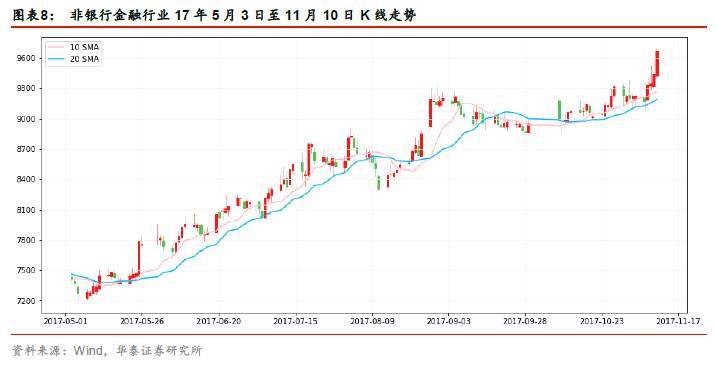

非银金融与银行一样,5月5日开始启动上涨,8月31日到达局部高点,进入11月之后,这个局部高点被突破,本周四收盘,正式站稳突破前期高点。非银率先结束调整。

从个股层面看,跌破20日均线的个股从9月4日之后就开始不断增加,9月28日已经达到2094只,超过样本股票数的三分之二。之后虽然又有波折,10月15日之后跌破20日均线的个股数一直在样本股票数的50%以上。从这个层面看,个股层面回调大概已有月余。虽然市场大部分股票在下跌,但由于以消费龙头为代表的个股强势上涨,类似沪深300这样的大市值指数不仅没有下跌,反而不断上涨。本周跌破20日均线个股占比开始下降,全市场股票可能已经经过了一次调整,当然这个调整比预想的要弱,市场比预想的要更加强势。

本轮行情最后的进攻已经开始,由大金融和周期上游引领

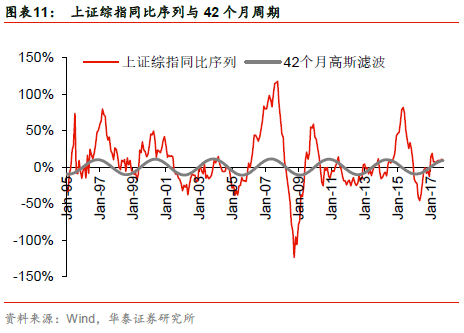

全球市场42个月周期同步,16年2月以来全球同步上涨

2016年2月底,“华泰周期研究系列”的第一篇报告《市场的轮回》提出:股票市场(同比)普遍存在42个月周期,关注全球股票市场反转,A股重点推荐周期性行业。全球股票市场都存在明显的42个月周期,在16年2月份之后集体上涨。从16年3月至17年10月底,全球16个重要指数中涨幅最高的圣保罗IBOVESPA指数上涨了73.61%,涨幅最低的澳洲标普500上涨21.06%。16个指数平均上涨36.96%。恒生指数、纳斯达克指数、俄罗斯RTS、孟买SENSEX30、道琼斯工业指数涨幅均超过40%。

在周期研究中,如果假设价格指数存在周期,那同比序列必然存在周期,且同比的顶点相对价格顶点会提前6个月左右。当前全球市场部分指数的同比序列的42个月周期已经出现拐点或者正在拐点之上,但是同比的下降并不意味着全球市场会马上下跌。理论上如果价格指数具有周期性,其拐点将在同比顶点的6个月之后到来。因此我们判断全球市场还有5个月左右的上升期,拐点大概率出现在明年二季度。

周期变换催生板块轮动,继续推荐大金融和周期上游

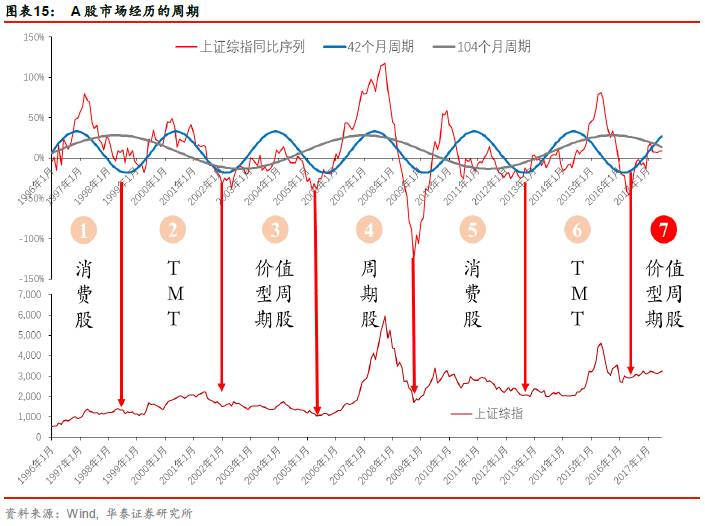

从96年开始,A股完整经历了6轮周期,当前处于第七个周期之中。每轮周期市场的主导板块是不同的。96年到99年为消费股主导,99年到02年全球都是科技股行情,A股也是TMT主导,02年到05年A股经历了著名的五朵金花行情,为价值型周期股主导,05年到08年是周期股的大牛市,几乎所有周期股都具有超额收益。09年到12年市场又回到消费股主导的状态,之后13年到15年是TMT主导的牛市。如今,16年2月前后A股进入了新的一轮周期,我们判断这轮周期将为价值型周期股主导。(具体逻辑参看前期周期系列报告)

将全市场分为周期上游、中游、下游、大金融、消费、成长(TMT)六大板块,以16年1月29日为起始点开始观测,截至17年11月10日,周期上游上涨33.81%,周期中游上涨24.70%,周期下游上涨31.72%,大金融上涨24.80%,消费上涨29.44%,成长(TMT)上涨12.44%,周期上游和周期下游领涨。结合行业动力图分析,大金融和周期上游为上涨动力中枢,未来继续推荐大金融和周期上游。

商品是大周期的开始,越靠近实体经济的资产未来表现越好

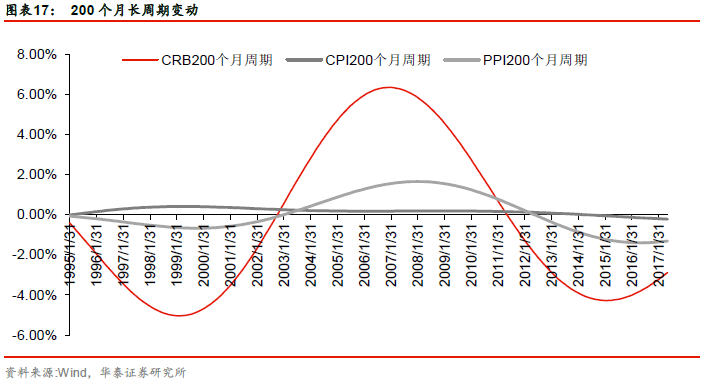

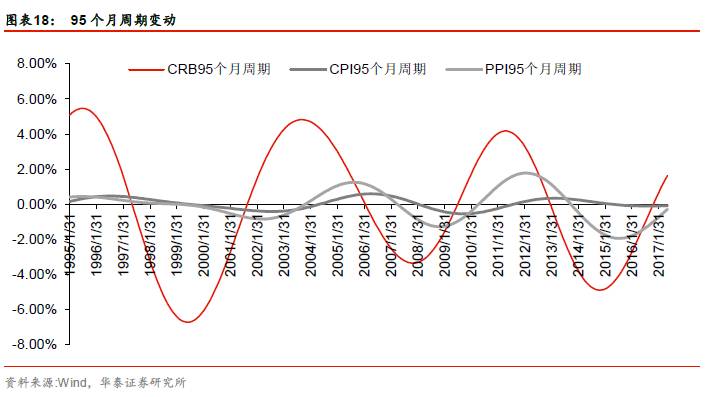

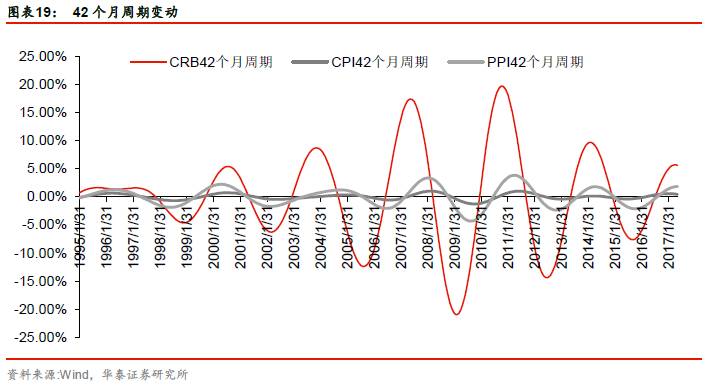

华泰金工周期研究系列发现全球主要金融经济数据都存在42个月、100个月、200个月附近的周期,并且可以使用这三个周期进行定价和解释。(详情参见华泰金工报告《周期三因子定价与资产配置模型》)短周期(42周期)划分市场牛熊,中周期(100个月)影响市场能量强度,长周期(200个月)决定市场的投资风格。

我们的研究表明商品是受长周期影响最大的资产之一,从商品和CPI、PPI等数据上提取出来的长周期在15年附近筑底上升,当前依然是上升的前半段,商品的大行情未来仍将持续。长周期的上行意味着实体经济的崛起,商品是最靠近实体经济的资产,其次是股票,再次是债券,最后是房地产,债券和房地产更偏向于虚拟经济。长周期上行意味着实体经济利润率的上升,从DDM模型的角度分析,此时是分子端与分母端同时上涨,更受益于实体经济复苏的资产弹性更大,所以02年到07年市场的投资风格为价值投资。08年之后长周期下行,实体经济收益率下降,DDM模型的分子分母同时下降,更接近虚拟经济的资产表现更好,所以09年到16年表现最好的是房地产、其次是债券、再次是股票,商品表现最弱。如今长周期重回上升通道,我们认为商品将会表现最好,其次是股票,再次是债券,最后是房地产。股票市场中,周期上游和抗通胀的行业将表现不错。

风险提示:模型结论根据历史规律总结,历史规律可能失效。

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809