国泰航空转型计划初显成效。

收益上升

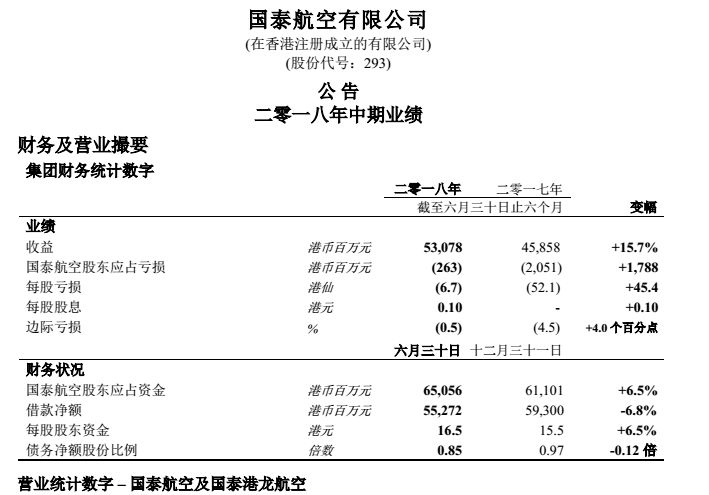

今日,根据公告显示,上半年国泰航空集团的客运收益为港币354.52亿元,增幅为10.4%,亏损为港币2.63亿元,比去年同期相比明显减少。

公告称,公司上半年间实现令人满意的收益;乘客收益率有所改善。货运业务表现强劲,营业额及收益率均有所增长。集团受惠于期内初段的美元弱势,惟油价大幅上升却带来不利的影响。

其中,国泰航空集团表示客运收益增幅反映为五条新航线的推出、现有航线的班次增加及热门航线采用较大型的飞机。

据悉,国泰港龙航空分别于1月和3月开办前往南宁及济南的航班;国泰航空分别于3月及6月推出前往布鲁塞尔及都柏林的航班,并于5月开办前往哥本哈根的季节性航班。上述航线广受欢迎,且有助加强香港国际机场的接驳能力。国泰航空前往巴塞罗那的季节性航班于4月扩展为全年航班,国泰港龙航空于3月复办前往东京羽田的航班。

同时,公告显示国泰航空集团运载率下跌0.5%至84.2%。运载乘客人次增加1.9%至1750万。收益率上升7.6%至港币55.04元,反映收益管理有所改善、汇率变动利好、来自燃油附加费的收益增加,以及头等及商务客舱需求殷切。附带收益亦取得令人满意的增长。

此外,国泰航空集团于2018上半年的货运收益为港币129.71亿元,较2017年同期增加23.4%。国泰航空及国泰港龙航空的可载货量增加4.1%,运载率上升2.1%至68.3%,载货吨数增加7.5%至100万吨,收益率上升16.3%至港币1.93元。

国泰航空主席史乐山称,货运收益的上升,反映出市场需求强劲。其中,载货吨数的增长较可载货量的增长为快,反映市场对特殊货运的需求增加以及亚洲航线对进出口较高价值货物的运输,带动收益率上升。

不过,燃油依然是国泰集团最大的成本,占2018年上半年营业成本总额的30.1%。国泰航空及国泰港龙航空的燃油成本总额(未计燃油对冲的影响)较2017年上半年增加31.6%,反映平均飞机燃油价格上升27.9%及耗油量增加2.1%。

2017年初,国泰航空推出为期三年的企业转型计划,时间过去一年半,看上去初显成效。不过,想要彻底扭亏为盈还需假以时日。

前路漫漫

在8月8日中午公布业绩后,国泰航空股价应声下跌跌近3%,收于11.86元。

不过,相比去年上半年燃油对冲巨亏20亿,今年国泰航空集团在燃油上没有重蹈覆辙,但如果今年下半年,油价继续上涨,国泰航空的利润将得到更显著提升。

对此,民航业内专家林智杰认为,国泰航空集团亏损大幅减少,主要原因还在于油价上涨。此前几年,国泰航空集团亏损最直接的原因是燃油套期保值业务,油价下跌后每年有巨额的套保亏损。今年油价大幅上涨后,燃油套保明显减亏,由去年同期的36亿港元减亏至今年上半年的10亿港元,直接减亏26亿。

值得关注的是,今年6月,国泰航空已经接收订购的首架空中巴士A350-1000型飞机。该型号较机队现有飞机体积更大。新飞机将用以运作于九月开办的华盛顿航线,并会营运其他长途航线。截止6月30日,国泰航空集团已订购的新飞机共78架,将于未来五年间付运。新飞机将有助提升燃油及营运效益,并减少碳排放,预期会带来更多附带收益。

此外,财报显示,国泰航空的货运业务依然稳中有升成为其救命稻草。国泰航空自亚洲出口的电子商贸产品货运表现仍然强劲,而自欧洲及美洲出口机器及食品至亚洲的货运表现持续强劲,使贸易更为平衡。随着欧洲客运网络扩大,国泰航空陆续开航布鲁塞尔和柏林等航班,有望将运载货物往来欧洲更多地区。

国泰航空的欧洲客运网络扩大,也有助于其“反围剿”国内航司日益增多的东南亚、澳洲直航包围圈,这在国泰航空财报中亦有所体现。虽然客运运载率下降,但是收益率却得到提升,这表明国泰航空新开设的这些航班均取得不错的市场表现。

国泰航空集团表示,旗下航空公司在下半年的表现一般较上半年为佳,预计2018年的情况亦然。虽然面对美元走强以及环球贸易问题带来不明朗经济因素的挑战,但预期乘客收益率会继续改善,同时货运业务表现亦维持强劲。同时,全球货运市场的景气和国泰客运业务的回升,也对营业利润有正向贡献。

不过,随着全球贸易战的升级,以及之前两年给自己挖下的“大坑”,国泰航空集团未来仍面临着更多不确定性,要想重振雄风仍经历一条艰苦奋斗之路。