◆

大象保险创始人杨喆,平时滴酒不沾;至于酒量嘛,

“

我可是个山东人

”

。

文

|

铅笔道

记者

石晗旭

►

导语

去年年初到国庆,杨喆正经历一场漫长的阵痛。

2015

年

12

月,杨喆上线大象保险

App

及公众号,向用户推荐、销售团队

“

精选

”

的保险。

然而团队想当然挑选的产品并不能满足用户需求。用户不买账,保费规模不可观,资本也就不会进入。

阿里出身的杨喆便从大数据技术本身寻找更适合的方向,避免人工主观判断对用户选择和决策的干预。

去年

9

月,为用户画像、并做出相应组合保险方案推荐的尝试后,团队的阵痛渐得缓解。

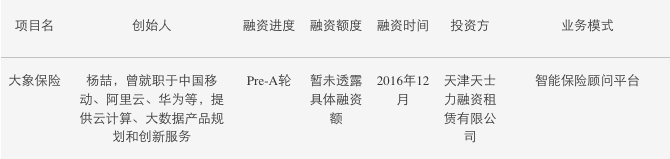

截至目前,大象保险共拥有

100

多万用户

(包括

App

、微信公众号等)

,平台已完成系统对接的保险公司共30

余家,

去年全年发生保费

1000

万元,今年一季度销量已与这个数字持平。

未来,杨喆计划将大数据技术与保险结合得更紧密。

至于如何杀出互联网保险的竞争重围,他坦言需要时间锐化自己的核心能力。

注

:

杨喆承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

杨喆曾在阿里巴巴做云计算与大数据,服务各个垂直领域行业的客户。

早期接触到的阿里小贷等客户,无意间为杨喆开启了互联网金融的大门。

渐感互联网金融应用场景多、发展机会大,

2011

年,杨喆走进北航就读

MBA

。

彼时,他的导师是保险方向的专家。杨喆跟着他做的课题都是互联网金融及保险的研究和案例。

回忆小时候,母亲在中国人寿工作的种种景象,杨喆看到了利用互联网改善保险行业的机会。

在他看来,国内百姓对于保险的偏见完全是因为传统的销售和服务模式,保险的本质并没有问题。

“

保险在西方国家是金融版块的三大支柱之一,约占资产总额

40%

;我国政府近年来对商业保险的重视程度越来越高,都说明保险本身是一个很好的金融产品。

”

杨喆认为,保险中销售与服务各环节的不成熟,正好给了互联网渗透其中的可乘之机。

杨喆与保险圈的人探讨互联网保险创新的方向时,

“

大家都觉得还挺好

”

。

他心中就此播下了创业的种子。

时间流逝,激起了互联网金融产品的朵朵浪花。

眼看着身边的人将数以万计的钱投入余额宝,

“

都敢买年化百分之二十几的理财产品

”

,杨喆认为老百姓在线享受虚拟类金融商品的意识已经增强。

此外,一个人从出门乘车到用餐、购物等各式交互体验,都已经可以通过一部手机完成。

生活场景向移动端的转移让杨喆感到了移动技术的成熟,包括第三方支付技术等。

百姓意识增强、技术能力提升,杨喆心中的种子也随之发芽。

但真正开花的一刹那,源于保险公司IT

化程度的提升。

“

几年前,慧择、中民在做保险电商的时候,好多保险公司根本不支持线上出单,它们的核心系统也不支持我们做弹性的产品创新。

”

但现在,大部分保险公司,尤其是创新型的保险公司,可以支持快速迭代、敏捷开发式的互联网创新模式。

虽已有先驱陆续

“

触网

”

,但杨喆认为保险人做互联网融合有太多不足;而

“

圈外人

”

鲜少涉足。

2015

年

8

月,杨喆停止观望,筹备起大象保险。

创业之初,杨喆的导师为他引荐了一些保险人。

“

传统领域总想找点所谓的互联网专家,分享技术什么的。

”

一来二去,杨喆接触到了世纪保险经纪股份有限公司的人。

对方早在

2013

年做过产品互联网化的尝试,结果网站亏得血本无归。

听到杨喆的创业设想后,对方看中他的互联网基因,决定投资。

10

月,大象保险完成

2000

万元天使轮融资。

当月,杨喆正式注册公司,组建团队。

团队成员完全来自互联网行业,这在他看来是优势,

“

我们要发挥之前的经验,包括底层数据的搭建、运营等

”

。

然而当时,杨喆只知道一件事:数据很重要。

至于具体的产品方向,他并没有清晰的规划。

“

我认为每个企业的核心竞争力,是在发展过程中随着深入了解业务逐步锐化出来的。

”

数据的收集、整理和分析需要时间,杨喆决定从营销层面切入,做内容为导向的产品营销。

他计划以有趣甚至绘制卡通形象的方式描绘保险内容,重点推荐精品保险,使之更贴近用户,

“

而非给他好多保险让他自己盲目选择

”

。

为此,杨喆着手跟保险公司

“

死磕

”

。

除了杨喆导师及世纪保险经纪公司介绍的资源外,团队广撒网,在网上搜保险公司的电话,一遍一遍拨号、游说。

杨喆则奔波于金融街,

“

北京的保险公司相对多,一个金融街就能跑好多家

”

。初期,团队只能从中小型保险公司开始

“

攻坚

”

。

前后跑了

30

多家保险公司,不乏要求杨喆承诺保费规模者,也有人要求其排队,

“

这个我们也可以理解,因为保险公司的

IT

系统对接资源很紧张

”

。

幸运的是,大象保险最终争取到了其中的

60%

,

“

我们共同做好长时间艰苦奋斗的准备

”

。合作者中包括陕西平安分公司。

合作对象敲定后,团队内部讨论,并向专家咨询上线的险种。

专家建议互联网保险应是碎片化的、场景化的模式。杨喆便基于此选择保险内容,集中于意外险、短期健康险。

同时,开发工作也接近尾声。

2015

年

12

月,大象保险正式上线,包括

App

、微信公众号。

首批销售险种

10

余个。

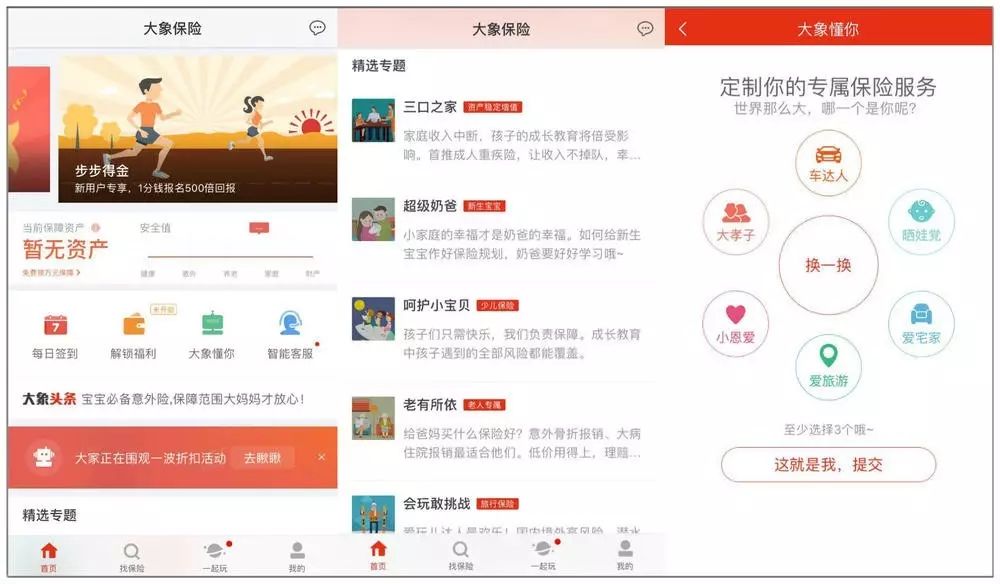

◆

大象保险

App

界面

上线后,团队通过与互联网垂直领域伙伴内容互补推广。

“

他缺提供保险的能力,我们则需要增强我们的曝光和影响力。

”

去年春节前的一次免费体验保险活动也为平台带来了几万用户。

提及获客成本,杨喆十分自豪:

单个订单用户获客成本一直没有超过

150

元,每个月投放成本不会超过

30

万元。

然而,上线的喜悦很快被阵痛替代。

去年年初起,平台上保险内容创新相对停滞。互联网与保险融合并不顺利,这让杨喆终日面带愁容。

反思之下,杨喆认为自己始终与保险行业专家理念不同,选择产品也有差异。

专家只想要爆款,但攻下这些爆款往往需要团队花费大量的时间和精力。真正攻下来,时间耽误了不说,用户却未必需要,因为

“

爆款是站在公司营销的角度定义的

”

。

平台险种既然是团队想当然的产品,用户需求不能被满足,保额自然不好看

;保额难看,资本也不会进入。

杨喆只得忍着阵痛摸索方向。

他决定回归保险的本质,用技术手段更大程度替代主观的人工判断,避免对用户选择、决策的干预,以助其解决风险保障问题。如何运用大数据技术被团队提上议程。

去年

9

月,团队做出了首次尝试

——

上线

“912

项目

”

。

团队依据数据为用户画像,按其基本属性、成长性、风险性等分为四类人群。针对四类人群,团队打包多家保险公司的优势产品给出组合方案。活动持续一周,平台上成交了十几单,平均客单价

2000

多元。

这个项目对杨喆的下一步动作给出了启示:

用户愿意接受在线的一揽子解决方案,且此种方式可以较客观地覆盖他的风险保障问题。

此后,平台数据渐渐好转。

12

月,项目获得天津天士力融资租赁有限公司的

Pre-A

轮融资。

截至目前,大象保险共拥有

100

多万用户(包括

App

、微信公众号等),平台已完成系统对接的保险公司共

30

余家;

同时存在于平台的险种

100

多款,累计已更新

1000

款保险。去年全年,平台发生保费

1000

万元,今年一季度销量已接近这个水平。

接下来,杨喆计划在自动化核保外,完成在线理赔的功能,

“

这需要我们利用大数据在上千维度给用户贴标签,以完善风控

”

。

而流计算用户保险需求的动态变化,则是他的下一个目标;

这也是未来大象保险做到精准营销的基础。

编辑

付文学

校对

代

伟

我是本文作者石晗旭,立志做消费升级、内容电商界的王语嫣,相关行业创业者求报道,咱们微信聊聊:shx0427。(加好友请注明公司、职位、事由哦)

我是本文作者石晗旭,立志做消费升级、内容电商界的王语嫣,相关行业创业者求报道,咱们微信聊聊:shx0427。(加好友请注明公司、职位、事由哦)

长按识别图中二维码,或点击“

阅读原文

”,订阅节目。