核心观点:

2月以来,航空板块出现显著回撤,部分投资者质疑民航供给侧改革和板块景气度回升。4.23日政治局会议后,我们认为国内宏观经济(航空内需)预期逐步稳定,京深航线提价实质性兑现票价改革,油价和贸易战因素(航空外需)Price in,航空股否极泰来,买点已至,首推东航,次选国航/南航。

正文:

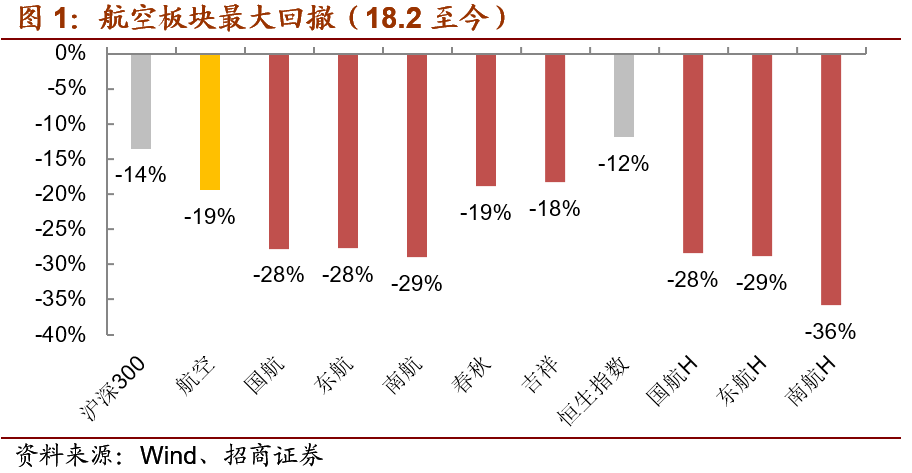

1、市场回顾:2月以来,航空板块出现明显回撤。

春运供给和票价表现低于市场预期,航空股在2月初和2月底创造两次高点后有所回撤。进入3月,中美贸易战持续发酵;布油在OPEC减产、地缘政治危机的因素下攀升至74美元;海南天价机票事件导致提价进度推迟;外资行下调三大航H股评级;诸多利空下大航回撤近30%,小航回撤近20%。

2、票价改革:提价破冰,长期趋势不变

2017年12月17日(实际公告为1月5日),民航局、发改委印发《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,5家以上(含5家)承运人运营的内线票价实行市场调节价,新增市场调节航线306条。本次票价放开的力度远超市场预期,一线互飞等优质航线几乎全部放开。

市场最初预计提价在18夏秋换季(3月底)兑现,但由于春节期间海南天价机票的影响,提价迟迟未能兑现。实际上,春节期间海南“天价机票”均为两舱,和经济舱票价市场化无直接关系,但舆论压力确实影响了提价节奏。

4月13日,民航局正式印发市场调节价的国内航线目录,合计1030条。

携程的最新数据显示:深航北京-深圳、南航深圳-沈阳等航线已经提价,且幅度均为10%,票价市场化改革实质性兑现。

市场往往将民航票价和铁路公路运价类比,担心“降低物流成本”影响民航提价。我们认为:铁路货运和高速公路(货运)是典型的自然垄断行业,在降低物流成本的背景下,定价势必受到政府的行政管控。

民航客运和高铁针对居民可选消费和公商务出行,客户承受能力强,票价市场化是必然趋势。

从民航局最新表态看,一方面“

持续稳妥的推进民航运输价格改革

”,“

民航运输价格充分发挥了市场配置资源的决定性作用

”;另一方面“

要求航空公司合理确定实行市场调节价的国内航线调整范围、频次和幅度

”。

我们认为民航票价市场化改革的趋势不变,但考虑到舆论压力,民航局会控制“调价的范围、频次和幅度”。现有的幅度(每个航季10%)和数量(上一航季的15%)能够满足“航空运输市场平稳运行的要求”。

我们维持旺季前提价全部兑现的判断,但票价的放开会是渐进式的。

3、供给:重申空域资源约束的核心逻辑

(1)资源约束:军航体制下的空域资源约束

空域是航空器飞行的载体,民航飞行安全、正常更是依赖于可用空域的条件。2006年以来,我国航班起降架次年均增长10%,但民航可用空域资源供给增加的幅度相对较低。2004-2017年间,航路航线总里程年均增长仅为3.6%,远低于航班起降架次增速。

和美国民航空管体制不同,中国实行军航空管体制。空军负责实施全国的飞行管制,民航局本身并没有空域的管理权,只负责固定民航航路的指挥和协调,空军随时可以取消民航飞行许可。

“加强实战化训练”意味着军航体制短期难以改变,空域资源瓶颈日益严重。

即使首都二机场建成,空军向民航开放北京管制区部分空域,仍然无法缓解整体繁忙航路的拥堵问题。

(2)改革抓手:机队&航班计划

“在稳中求进的总基调下,对航班总量增幅进行宏观调控、精准调控,促进航班总量与资源保障能力的平衡发展,实现民航高质量发展。”

机队引进和飞行计划的行政化管理,意味着民航局具备控制行业供给的能力,而供给的松紧则取决于安全、正常率和资源保障能力。

民航局的数据显示:在典型条件下(即无大面积、多点性复杂天气,无其他空域用户大面积活动),航班运行总量和正常率存在一个平衡点,一旦突破该点,航班正点率将急剧下降。

1)机队引进

根据相关规定,购买和租赁国外飞机需要民航局批准。民航局通过五年规划(《民航“十三五”规划》)和五年机队滚动规划(14-18)控制行业机队总量,根据航司机队规模确定具体的引进指标,具体分为30架以下,30-60,60-100(7+5架)及100以上(11%以内)四挡。

民航局对运力计划的执行能力很强,“十一五”和“十二五”计划机队增速和实际机队增速的差异很小。

根据《民航“十三五”规划》,2020年运输飞机达到4500家,CAGR为11.2%,以此估算18~20年机队增速为10.9%(16/17年为11.3%/11.7%)。若假设民航局从严控制机队引进,即“十三五”机队增速和“十二五”保持一致,则18~20年机队增速会下降至10.2%。

2)定期航班计划

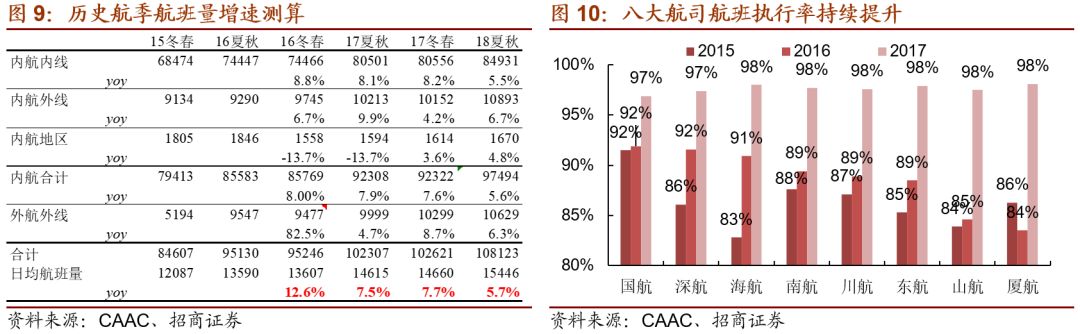

2018年夏秋航季,民航局继续严格控制“枢纽机场”和“繁忙航路点”航班时刻总量。

根据中国民航网报道,18年夏秋航季航班计划日均约15278班,同比增长4.5%,较17/18冬春的5.7%下降1.2pt。

我们测算的日均航班量为15446班,同比增长5.7%,较17冬春的7.8%和17夏秋的7.5%明显下降。

执飞率的瓶颈和从严控制加班包机,意味着实际航班量增速和计划航班量增速会明显收敛,带动行业供给增速下行。

4、内需:政治局会议重振市场信心

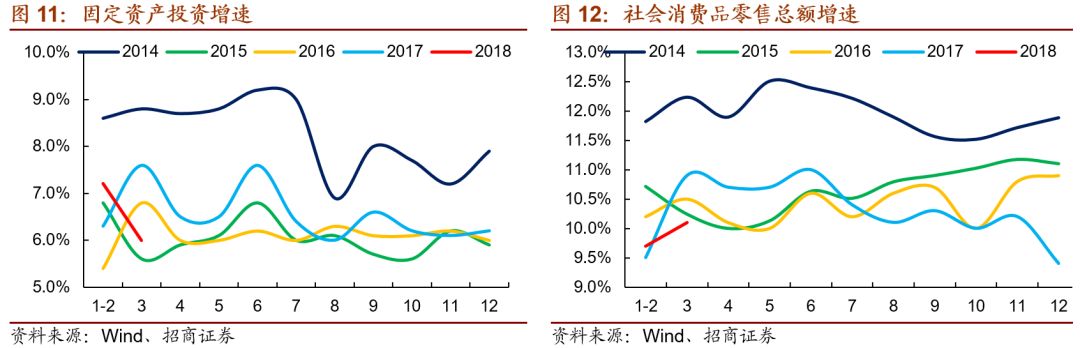

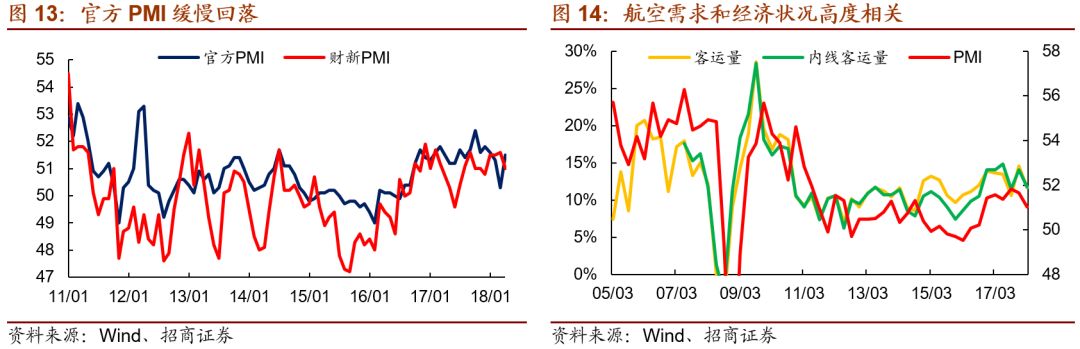

(1)宏观经济数据走弱

2018Q1,全国GDP同比实际增长6.8%,增速和17Q4持平,较上年同期下降0.1pct;而工业增加值、固定资产投资和社销总额增速持续回落。

宏观经济数据走弱,引发市场对航空乃至整个周期板块需求的担忧。

(2)政治局会议稳定宏观预期和风险偏好

4月23日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,强调完成全年目标任务需要付出艰苦努力,表明对全年的经济形势持谨慎的态度。

1)首先要全力打好“三大攻坚战”,同时要

坚持积极的财政政策取向不变

,保持货币政策稳健中性,注重引导预期,把加快调整结构与

持续扩大内需

结合起来,保持宏观经济平稳运行。

2)要深化供给侧结构性改革,更多运用市场化法治化手段化解过剩产能,加强关键核心技术攻关,积极支持新产业、新模式、新业态发展,继续简政放权,减税降费,降低企业融资、用能和物流成本。

3)实施好乡村振兴战略。

4)要更加积极主动推进改革开放,深化国企国资、财税金融等改革,尽早落实已确定的重大开放举措。

5)要

推动信贷、股市、债市、汇市、楼市健康发展

,及时跟进监督,消除隐患。要加大保障改善民生工作力度,加强基本公共服务,解决好群众关心的关键小事。

“持续扩大内需、保持宏观经济平稳运行”缓解了市场对于经济前景的担忧;“推动信贷、股市、债市、汇市、楼市健康发展”意味着监管节奏调整,避免对于市场形成较大冲击。

总体上看,政治局会议稳定了市场对于宏观经济的预期,改善了风险偏好,有利于周期股的表现。

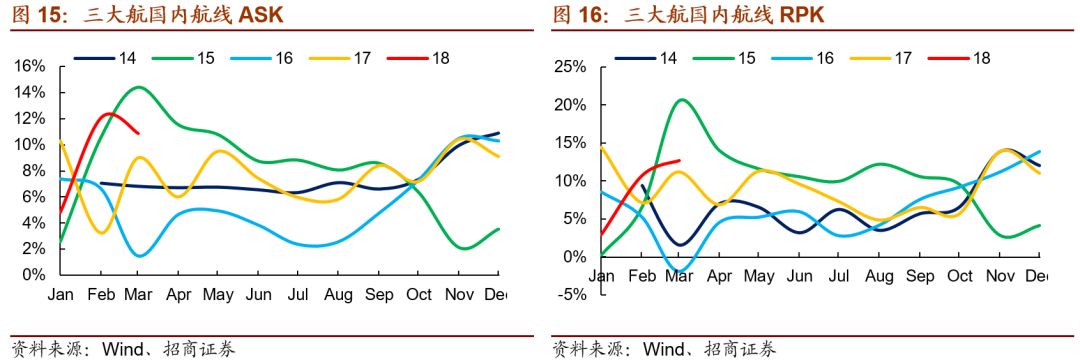

(3)高频数据:18Q1需求整体良好

18Q1,三大航内线ASK+9.2%,RPK同比+8.8%,客座率82.7%(-0.3pct)。其中1-2月受天气寒冷和会议因素,市场需求相对较淡;

3月国内市场显著复苏,三大航ASK+10.8%,RPK+12.7%,客座率84.2%(+1.4pct)。

根据航指数提供的数据,3月整体收益+4%,其中国内+5%,国际+5%;Q1整体收益同比+1%,其中国内+1%,国际+1%。

三大航调研的数据表明:国航18Q1客公里收益基本稳定;东航18Q1客公里收益+0.8%,全年3.6%(国内5%)的客公里收益指引不变;南航18Q1国内、国际客公里收益+1%左右(国内优于国际)。