20

年度公司业绩亮眼:(

1

)太阳能电池丝网印刷成套设备收入

15.34

亿元,较去年同期增长

29.84%

,丝印领域继续保持高增长。

增长原因主要是在随着光伏行业步入稳定发展阶段后,公司产品突出性能和持续技术进步满足了下游客户降本增效的迫切需要。目前公司丝网印刷成套设备印刷产能可以达到单轨

3400

片

/

小时,双轨

6800

片

/

小时,碎片率可以达到小于

0.1%

,印刷精度可以达到±

5

微米,和同行业的竞争对手相比,具备一定的性能优势。公司产品持续的更新迭代促进下游客户端对丝网印刷设备更新的需求增加。

(2)公司首台OLED面板激光设备已经客户正式验收,为公司踏足该行业迈出了关键的一步。

公司凭借自身激光技术积累切入OLED面板设备市场,并取得关键性的突破。在2018年中标维信诺固安AMOLED面板生产线激光项目,19年发货至客户现场安装调试后,20年最终取得了客户验证通过。随着客户认可度的提升,公司光伏激光设备及OLED面板激光设备有望成为新的业绩增长点。

(3)公司已正式取得了HJT电池设备的整线订单。

HJT电池技术凭借较高的转换效率或将取代PERC电池技术成为下一代光伏电池主流技术。公司前瞻性布局,较早投入相关项目研发,陆续突破核心工艺环节非晶硅薄膜沉积、TCO膜沉积所需的PECVD设备和PVD设备,并通过参股子公司吸收引进日本YAC的制绒清洗技术,从而实现了HJT电池设备的整线供应能力。

其他财务数据分析:

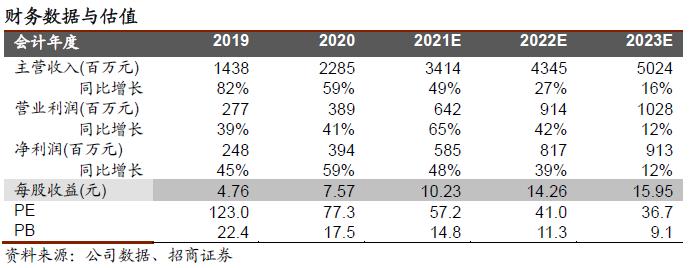

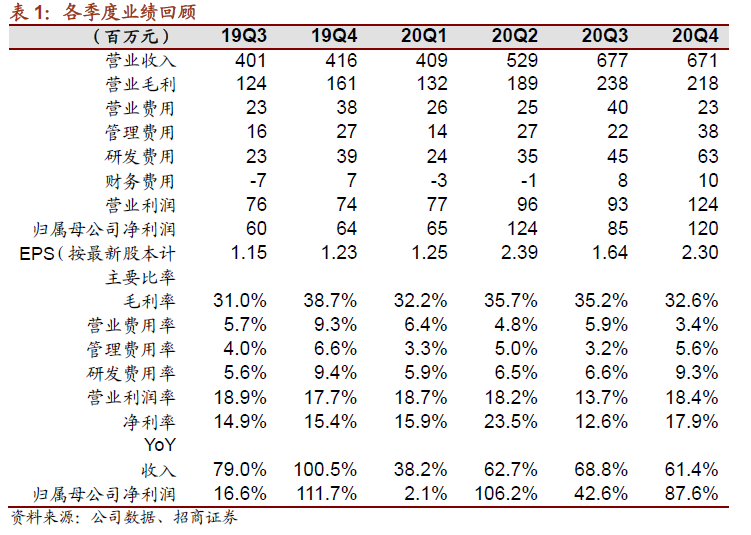

(1)毛利率和净利率止跌持平。20年销售毛利率34.02%,销售净利率16.93%,均基本与19年持平,值得注意的是年报披露丝网印刷平均单价570万元,同比2019年仅略有下降,打消了市场此前的担心。(2)研发投入保持高增长:20年全年研发费用1.66亿元,较去年增长75.99%,研发投入占营业收入比例为7.26%,较去年增长0.7pct。其中Q4研发费用6300万元,同比环比均大幅增长。主要原因系研发人员人数有较大幅度上升(2020年已达到389人)和对HJT电池设备研发投入大幅增加,为推进新技术量产提供有效保障。(3)期间费用率有所下降:20年销售费用率5.0%,较19年下降1.9pct;管理费用率4.4%,较19年下降0.4pct,反映公司管理效率提升。公司20年财务费用1433万元,较19年(-1158万元)大幅增加,主要原因系利息收入同比有所下降以及人民币升值使得汇兑损失大幅增加。(4)在手订单保持增长:20年末合同负债15.98亿元,较期初增长11.30%,一定程度反应订单饱满。(5)公司经营活动现金流3.75亿元,现金流由负转正:主要系应收票据托收和政府补助金额大幅增加,同时公司支付的银行业务保证金有所降低所致。

维持强烈推荐评级。

3

月底华晟新能源官方网站称,公司

500MW

异质结电池项目正式投产,首周试产平均效率

23.8%

,最高电池效率达到

24.39%

,以及据称爱康湖州平均转化效率达

24.2%

,异质结技术推进节奏符合去年预期。此前我们已多次强调异质结产业链回调已有不短时间,但行业内基本面却并未出现恶化,逻辑也仍然在,过去两个月主要是消息真空期,近期异质结产业推进加快,强烈建议关注布局机会,看好公司未来在异质结、

OLED

领域的长远布局,更看好公司以董事长为首的、对光伏行业和技术发展有卓越信念的管理层团队。预计

21/22

年净利润分别为

5.85

亿、

8.17

亿,对应

PE 57/41

倍,继续强烈推荐。

风险提示:(1)下游需求不及预期:依赖下游电池片厂扩产需求,有实际上产不及预期的风险;(2)新技术研发不及预期:存在HJT技术PECVD技术推进不及预期的风险;(3)宏观环境影响:公司属于制造业,也会受宏观大环境影响。

参考报告:

参考报告:

1、《迈为股份(300751)—Q1业绩符合预期期待新技术落地》2020-04-28

2

、

《迈为

股份(

300751

)—在手订单饱满

静待

HJT

花开》

2020-03-29

3、

《迈为股份(

300751

)—技术变革不可阻挡,坚定看好公司发展》

2020-03-01

4、

《光伏设备系列之三:

HJT

关注度提升,验证设备端推荐逻辑》

5、

《光伏设备系列之二:

关于

HJT

技术的

5

个核心问题》

6、

《光伏设备系列之一:

平价是主线,突围看技术》