作者:李中海

来源:巨会读(juhuidu)

要看清2017年中国经济的前景,首先要理解2016年的复苏。

2016年,中国经济的复苏是典型的政府主导型,而非私人部门主导的库存周期或者产能周期。

其中的关键是“适度扩大总需求”,这起到了全局性作用;而所谓供给侧改革,也有局部性的改善作用,对部分经营状况很差的行业有正面作用。

政府主导作用主要体现在两个方面:

➤货币刺激。货币政策宽松,实际利率大幅度降低,刺激了广义信贷扩张,进而刺激经济,对于房地产行业的效果尤其明显;

➤财政刺激。财政刺激的力度从2015年下半年起明显加大,通过预算赤字、PPP(Public-Private Partnership,即政府和社会资本合作)、政策性银行的专项金融债和抵押补充贷款等方式,扩大了政府投资。

在财政政策引导下,房地产的库存全年都在下降,工业企业的库存从2016年年初到11月都在下降,12月更开始主动增加库存。

不过,由于政策导向的主旋律依然是去产能,也由于对长期预期并不乐观,企业对于扩大产能很不积极。

2012年以来,“转型”就成为中国经济的主旋律,对私人部门和政府部门的影响都很大。

到2013年,“转型非常急迫、非常关键”,这一点似乎形成共识,但是到底要怎么转型,却一直没有答案。

在我看来,转型的内容主要包括三方面,

☞第一,企业部门(尤其是传统企业)要适应新的经济环境,不但要活下来,还要活得好。

☞第二,政府部门要适应环境变化,调整自身定位,改变政策,优化资源配置,助推经济增长。

☞第三,中国经济(包括私人部门和政府)需要找到新的发展方向。

开始的时候,特别是2013-2015年,政府和金融市场都把注意力集中在第二点和第三点,并将其概念化为“改革”和“创新”,却忽视了第一点。直到2016年,第一点才开始得到重视。

而一直拼杀在市场第一线的实体企业,早在2014年就开始重视第一点了。

2012年,工业企业的“产能过剩”,不敢再扩张。然而,前两年的投资却不能说断就断,而是随后建成投产,形成新的产能,这不啻雪上加霜。

一开始,企业还存有幻想,希望需求的周期性扩张可以化解产能过剩问题。然而从2013年开始,企业就清醒地认识到,过去那种需求扩张不太可能了,而产能过剩也不是单靠需求扩张就能化解的。

这个时候,企业面临的已不是发展的问题,而是生存问题!

于是,企业开始削减成本,降低杠杆,减轻包袱,着力修复资产负债表,首要目标是争取活下来,活得好。

几年艰苦努力下来,企业很可能已经渡过了最艰难的阶段,生存压力有所缓解。

与此同时,政府和投资者对转型的认识也在深化,开始帮助企业解决现实问题。

在内外力的共同作用下,企业生存环境在变好,企业行为也逐渐正常化。

以企业行为正常化为核心,其他部门的行为也在正常化,包括政府部门和金融部门。创新,本来就是解决了温饱问题后的选择,饿着肚子创新只是极个别的选择,而不是普遍现象。

企业解决了生存问题之后,会比以前更有希望走出转型的新方向。

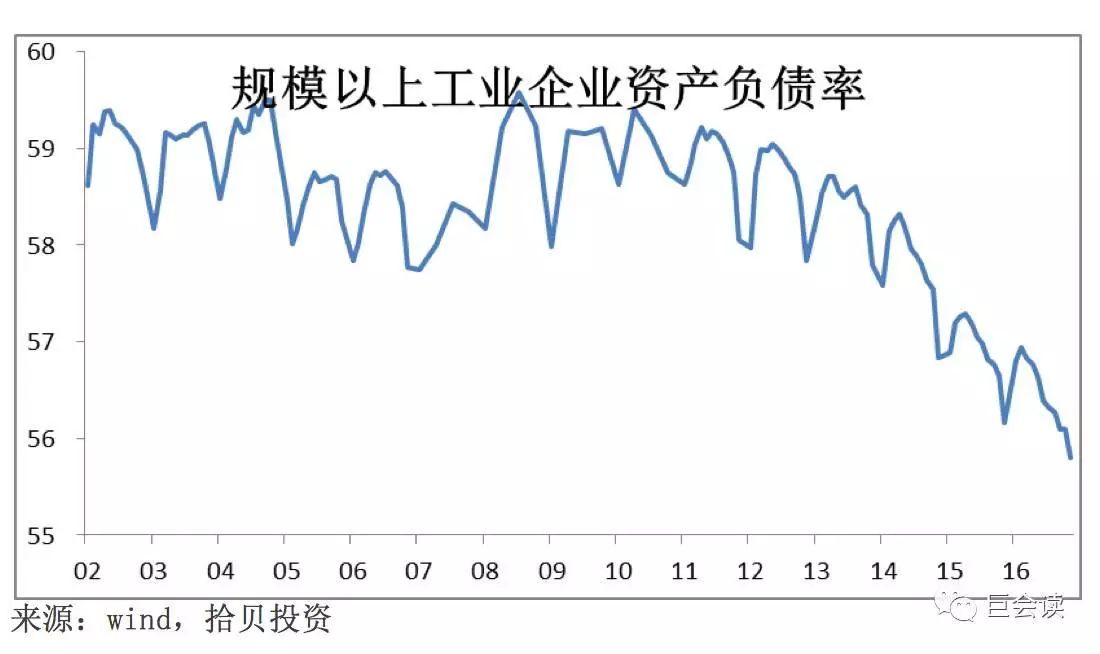

不难看到,从2002年到2013年,工业企业的资产负债率在这十余年间大致稳定;而从2014年起,工业企业的资产负债率快速下降。

☝图表1:工业企业资产负债率快速下降

不仅如此,企业还从各个方面削减成本,其中不无政府的帮助。

➤劳动力成本。2010-2013年工资增长很快,2014年开始慢下来了。

➤财务支出。2010-2012年财务支出增长很快,2013年开始慢下来。财务好转既来自利率下降,也来自企业的财务杠杆下降。这和银行的净息差减少相一致,也和企业的扩张放缓相一致。

➤税费负担。2009-2012年税费增长快,2013年开始慢下来。

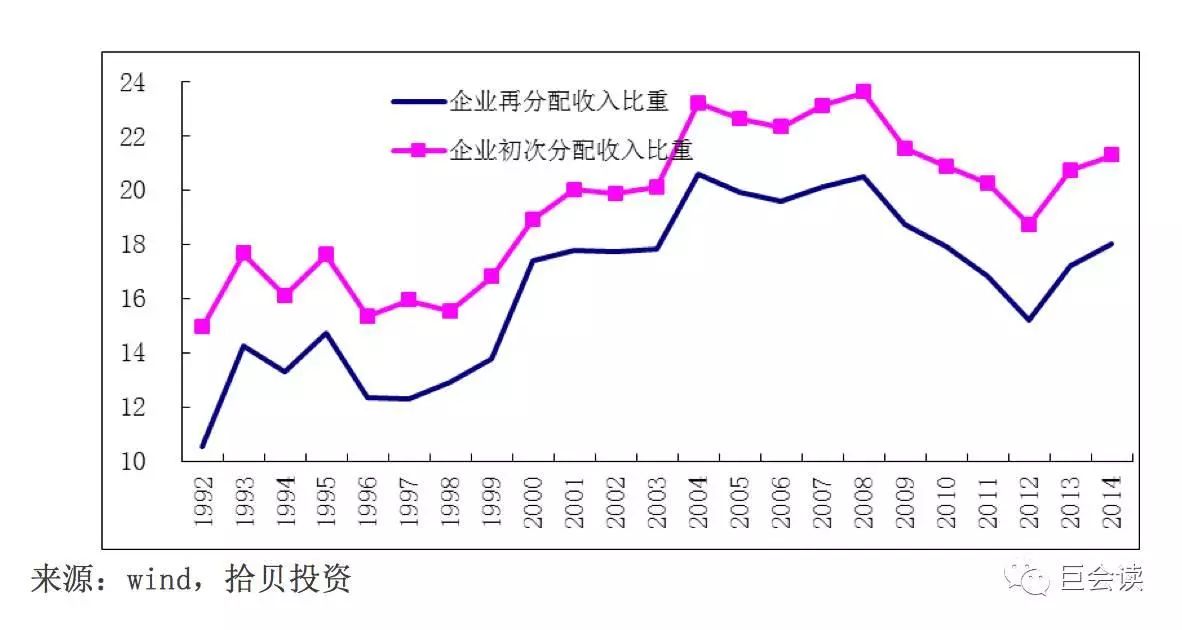

一个结果是,国民收入分配中的企业占比从2013年开始上升。2014-2015年,中国经济下滑,企业削减成本的努力加剧了这个下滑。不过,削减了成本后的企业更健康,2016年的经济复苏因此更健康,更有持续性。

☝图表2:企业分配比重上升

转型,也意味着企业的竞争规则发生变化。

在中国经济高速增长期间,大多数公司的增长空间都比较大;传统增长模式遇到瓶颈,经济的长期增长速度也随之下降,多数公司的增长便也遇到了天花板。

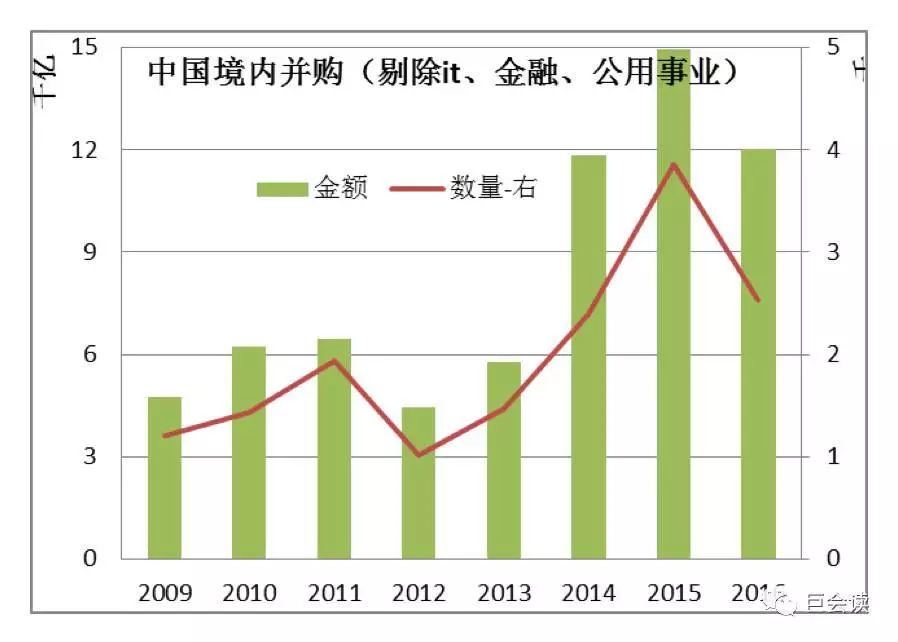

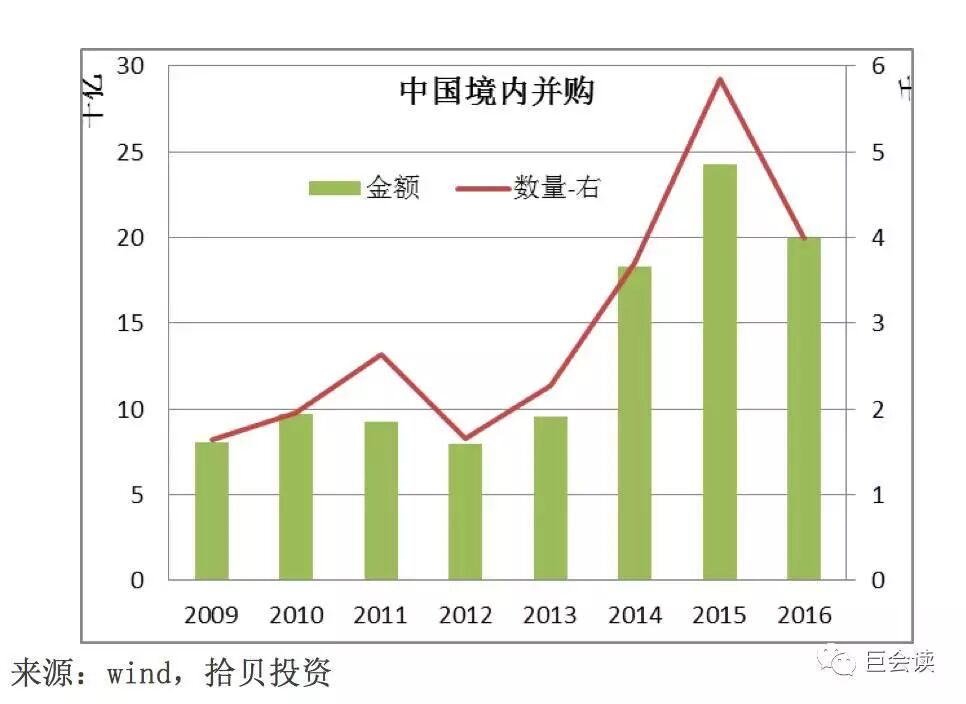

企业寻找出路,一方面降低杠杆、削减成本,另一方面也开始了大规模的兼并与重组。

业内整合本身就是转型的一部分,是行业恢复竞争力的必由之路。2014-2016年,中国境内的并购规模大行其道,行业内并购尤其盛行。

竞争的残酷性已经远非旧环境可比。少数打破天花板的公司会获得大部分的行业收益,而其他公司则增长停滞,甚至被迫退出。

残酷归残酷,传统行业的整合增强了行业和企业的竞争力,有助于转型成功。

☝图表3:中国境内并购大幅增加(1)

☝图表4:中国境内并购大幅增加(2)

2015年,企业持续自我救赎:从居民收入调查可知,工资增速进一步放缓;从工业企业和银行的经营数据可知,企业的财务支出继续下滑;从财政数据和工业企业经营数据可知,税费支出也在下降。

天道酬勤,2016年终于迎来转机:总需求扩张(加上供给侧改革),总体价格大涨,企业状况进一步改善。

2016年的通胀对企业是非常有利的:通胀上升,但企业的长期预期不好,迟迟不扩张,也不怎么给员工加工资;央行迟迟不加息,贷款利率维持在很低水平,企业的财务成本低;减税的呼声很高,政府加税的可能性不大,企业的税费负担在下降。

简而言之,目前的宏观环境对传统行业非常有利。

2017年,中国经济可能会比较平稳,很可能是过去30多年最平稳的一年。

经济的结构性问题还在,但随着企业经营状况改善,问题在变小。

经济因政策刺激而复苏。但经济反弹后,继续刺激的动力减弱,政策很可能收缩。事实上,中央经济工作会议已经对此定调。

在经济反弹过程中,企业部门的状况良好,但没有扩张产能,库存也在下降,这会给2017年经济以很好的支撑:企业存在恢复扩张的可能性,所以经济有向上的动能。

企业已经开始主动增加库存,但还没有积极扩大产能。最好的情况是,2017年私人部门积极一点,政府收缩一点,两者对冲,中国经济会更加健康和平稳。

不过,政府的行为难以预测,政策收紧可能滞后,或者紧缩政策难以落地。因此,不能完全排除中国经济过热的可能。

◈政府如何调整?◈

政府虽然主导了经济复苏,但代价也不菲:刺激政策导致物价(包括房价)大涨、人民币贬值,政府面临的内外压力都很大。

政府需要应对刺激经济的副作用,不会继续大力刺激了。

财政政策依然会比较积极,但预计力度会比2016年略弱,主要是政策性银行专项金融债这类准财政工具的使用减少了。

货币政策会收紧,金融监管会加强,这是对经济的一个不利因素。

但另一方面,政府也完全没有打压经济的动机。通胀(不包含资产价格)虽然不低,但还可以忍受,资产价格通过行政等多种方式也可以在短期控制得住。2017年不会是个反通胀的年份,货币政策不会严厉紧缩。

◈企业如何应对?◈

资产负债表和经营状况持续改善,使得企业的信心和风险偏好都有所提升;企业行为的正常化增强了正反馈,对经济有利。

名义利率略升,但实际利率仍然极低,这有助于刺激企业扩张。

不过,企业盈利好转,部分原因是产能扩张和产量增加受到政策抑制,而不是需求长期很好。企业尚未从艰难转型和对长期的悲观预期中恢复过来,扩张产能的动力不足。

另一方面,无论是工业部门还是房地产部门,目前都有较大的抗风险能力。一般的负面冲击不至于让企业重新面临生存难关,也不至于让经济重回衰退。

工业部门连续三年修复资产负债表,已经算比较健康了;2016年经营状况非常好的情况下也没有扩张,企业目前有充足的弹药应对负面冲击。如果外部情况好的话,工业部门在2017年也不是没有扩张的可能。

过去一年半左右,可能是房地产销售历史最好的时期,但房地产投资却很少。这意味着开发商的投资欠账很多,短期内即使销售下降,开发商也不受影响,房地产投资也不受影响。

影响房地产投资的因素,可能是土地供应太少。

◈居民消费有何动向?◈

由于通胀上升,实际利率极低,居民部门的扩张不会放缓;除非货币政策让名义利率很快上升,但这个可能性比较小。

由于实际利率极低,今年的房地产销售比2016年虽有放缓,但绝对水平依然会很高。随着人们认识到持续通胀时期已经到来,居民消费依然会不错。

2016年的房地产和汽车相关消费特别好,其他一般;但随着通胀预期升温,2017年的消费可能会更加分散。

◈金融部门助力几何?◈

企业基本面改善,更多企业符合银行的放贷标准,也提升了银行的风险偏好。利率略有上升,但低利率环境不变,这刺激信贷供应和需求都有所增加。

另一方面,货币政策收紧、政府加强监管,这些都会对银行的扩张有所抑制,从而部分抵消银行信用扩张的刺激作用,抵消的程度则取决于政策的力度和速度。

综合来看,银行的信用扩张可能是偏中性的。央行的行为可能是内生的:银行信用扩张快,央行就收得快一点;信用扩张慢,央行就收得慢一点。

◈海外因素如何影响?◈

特朗普始终是个巨大的不确定性,但目前看不确定性在降低。

抛开特朗普不谈,海外因素对中国经济应该是利大于弊。

从2016年7月开始,全球政策从货币政策转向财政政策,这对全球经济和中国经济都是很有利的。

全球经济在好转,全球贸易也在好转。美联储加息对中国货币政策会有一定压力,但联储加息快意味着美国经济势头强劲,对中国经济总体是利好。

小结一下:我们目前处于一个很微妙的时点。

短期看,我们会经历一段总需求比较平稳的时期,甚至是过去30多年来最稳定的一段时期;而在平静的背后,中国经济很可能会发生重要变化。

中长期来看,传统企业的经营环境大幅改善。企业在渡过艰难的适应期之后更有希望找出新方向,中国经济的转型更有望取得进展。

亲爱的读者:推荐同时关注我们的备用微信号“经济学人”,ID:zhongguojingjixueren。(或扫描下方二维码直接关注)

扫码关注▼

另外欢迎大家加入微信群,建立更深度的阅读连接。有意进群者请添加经济学人小助手为好友,再受邀入群。

小助手3▼

* 每晚十点,群内会额外推送2-3篇好文,群友专享~

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理

ID:economistchina

热文推荐:(关注公众号后回复数字)

回复90☞ 刘鹤公开露面主持的这个会议信息量太大了

回复91☞ 人口数据告诉你为什么东北衰弱而广东崛起

回复92☞ 赵晓:中国经济的真相及出路

回复93☞ 邱晓华:中国经济的今天和明天

回复94☞ 中国未来六大悬念

点击“阅读原文”可查看更多文章

点击“阅读原文”可查看更多文章