生活的磨难离我们并不遥远!

最近我一程序员朋友为了公司项目上线,连续几个月996、通宵加班更是常态。

在连续熬了3个通宵后,他差点猝死....

呼吸困难、头脑缺氧、濒临猝死,医生说他严重过劳。

幸好及时送医抢救回来,但28岁正是奋斗的年纪,一旦出什么意外,对一个家庭将是一场毁灭性的打击。

联想到我另一个程序员亲戚,工资虽然看上去很高,但算成时薪其实并不多。

更严重的是:

身体状态每况愈下,

发际线上移、身体发福早已和苗条沾不上边。

有时甚至会担心:

自己有一天会不会突然身患重病?

我们无法确定明天和意外哪个先来,但我们能提前规划人生——给自己一份保障。

当我认真研究保险后发现,想买一份好的保险是一件非常难的事。

市面上保险产品鱼龙混杂,保险条款难得像天书,一不小心就会买错、买贵,掉入坑里。

下面给大家举两个保险的常见套路:

【想要重病保障,却被忽悠买了理财险】

这类理财型重疾险,本质是某些保险公司多收你2~3倍的价钱,然后用多收的钱做投资,最后给你一个很低的收益率,一般连2%都不到。

而作为疾病保障的保额又非常低,万一遇上大病,一看疾病保额完全不够用。所以在资金有限的情况下,不要买理财险,最终的后果很可能是,理财收益和保障两空。

【不懂保险,买错产品,理赔难】

说一个之前苏州的案例:

2016年,徐某买了份线下很出名的重疾险,2年后他因心脏类疾病做了

冠状动脉介入手术

,手术后向保险公司

发起理赔,结果却遭拒赔

。

拒赔理由很明确:

冠状动脉介入手术

不属于合同保障疾病

,所以不予赔付,徐某不服,连续上诉两次终究还是败诉。

冠状动脉介入手术作为一种高发的心血管治疗方法,很多重疾险产品都是保障的,唯独徐某买的那款不保。

若徐某买保险前能多懂点保险知识或做好保险配置方案,绝对能避免这种情况。

什么样的重疾险才能称为

“好”重疾险?

为了给自己和家人买保险,我

花了整整三个月的时间学习保险知识,对比了几十款保险产品的条款、费率和保障内容。

最后,总结得出好的重疾险,要符合

3个标准:

-

保障要多,常见的疾病都要保到

-

赔付要多,能赔到手的钱越多越好

-

价钱便宜,保险是一份保障,不建议占用家庭太多预算,所以价格一定要实惠。

根据这

3个标准,我

最后选定了一款重疾险:守卫者

2号。

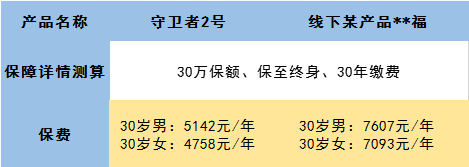

做了一张守卫者

2号的

产品保障详情图,如下:

点击可查看大图

守卫者

2号重疾险完全符合我所说的3个标准。

√

保障全

守卫者

2号总计能保障

173种疾病,疾病状态从轻度到中度,再到恶化成重大疾病,比如大家常见的癌症、脑中风、心梗等疾病,守卫者2号全部都有保障。

此外,守卫者

2

号

还有身故责任,什么意思呢,说白点就是不幸死亡也能赔。

有朋友担心买了重疾险一辈子没患疾病,保费是不是白交了?

并不是。守卫者2号是必赔的重疾险,因为人可以一辈子不患重疾,但是必有一死,所以最终能赔到身故保额,可以当作给后代的遗产。

√

赔得多

守卫者2号的重大疾病可以赔

6次, 每次赔付的保额还能递增,累计最高可赔690%保额,买30万保额最高能赔到207万元。

具体怎么赔呢,举个例子:

假设小明买30万守卫者2号保额,第一次重疾确诊“癌症”,可赔付30万重疾保额;

2年后,小明不幸又患重病“急性心肌梗塞”,那么可以赔33万(110%)重疾保额;

再过了2年,小明患上了尿毒症,那么还可以赔36万(120%)重疾保额。

如果小明还活着,那么理论上小明今后的日子还可以赔3次重疾保额。

√ 性价比高

:

单看价格,我拿守卫者2号和线下产品**福对比,同类型的产品,守卫者2号不仅

赔付金额递增,并且价格相比同类产品低25%-30%左右。

有兴趣了解的同学,可以长按识别下方二维码,添加小助手微信进群了解重疾险保障详情。

扫描了解详情

↓↓↓

限

500人进群听课,先到先得,群满500人停止进群