■行业及政策动态:

1)9月27日,和讯网讯,总理主持召开国务院常务会议,决定对单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款及农户生产经营、创业担保等贷款增量或余额达到一定比例的商业银行实施定向降准,并适当给予再贷款支持;2)9月26日,据网易新闻网讯,雄安新区下半年将谋划启动一批重大基础设施项目。其中包括加快石保廊全面创新改革试验区、京津冀大数据综合试验区等国家级试验示范区建设,大力发展14个省级战略性新兴产业示范基地和35个协同创新中心等;3)9月25日,财政部政府和社会资本合作中心网讯,2017年金砖国家财长和央行行长会议通过了《金砖国家政府和社会资本合作良好实践》(以下简称《良好实践》)。《良好实践》作为开放、非强制、参考性质的经验总结,可供新兴经济体和发展中国家借鉴,并将成为加强金砖各国PPP合作联动的平台。

■定向降准如期而至,“政策牛”助力行情演绎。

行业动态:央行启动定向降准,对符合条件的商业银行定向降准0.5个百分点或1.5个百分点,市场预计将释放8000亿元的基础货币,定向将准将于2018年起实施,助力流动性紧张局面缓解和利率拐点出现。同时,财政部PPP中心发布《金砖国家政府和社会资本合作良好实践》,发改委发布《鼓励社会资本通过PPP参与清洁供暖项目》、中共中央办公厅和国务院办公厅联合印发《建立国家公园体制总体方案》,PPP再迎政策支持。三季报集中披露在即,PPP板块业绩有望再上台阶,“政策牛”与“业绩牛”共振助力行业趋势性机会出现,继续加大板块配置,重点推荐安徽水利、蒙草生态、岭南园林和中国建筑。

■建筑央企业绩估值双升,投资价值凸显。

1-8月投资增速虽继续回落但8月环比增速已较7月小幅回升,公路建设投资持续保持高增长态势,新开工项目总投资增速持续提高,到位资金环比增速较1-7月份提高1.3个百分点。我们认为全年固定资产投资完成情况仍具备温和向好趋势。同时PPP成为优质基建项目投融资方式首选,规模化推进,央企项目获取能力及资金成本优势突出,助推央企业务结构重构及利润率提升,获得市占率和盈利双向提升,进入业绩、估值双升通道。叠加近期央企普遍回调,我们认为建筑央企仍然具有较高的投资价值。

■建筑工业化有序推进,继续看好我国装配式建筑政策红利,龙头有望率先受益。

9月26日,据网易新闻网讯,雄安新区下半年将谋划启动一批重大基础设施项目。其中包括加快石保廊全面创新改革试验区、京津冀大数据综合试验区等国家级试验示范区建设,大力发展14个省级战略性新兴产业示范基地和35个协同创新中心。我们认为雄安新区规划建设有望有序推进,预计装配式建筑市场空间将持续释放;本周重点推荐尝试在公共建筑领域推进合作协议,商业模式首次获得突破,同时公司自身装配式建筑技术领先,拥有50万方绿色建筑产业园产能储备的精工钢构,预计公司在公共建筑装配式市场发展加速;同时建议关注住宅工业化龙头杭萧钢构,以及积极资源优势显著的中国建筑。

■Q4业绩确定性强,看好建筑行业Q4投资机会。

我们对沪深A股建筑行业近5年(2012-2016年)Q4及当年全年整体行情进行了统计,根据万得数据显示,Q4区间涨跌幅(总市值加权平均法)分别为:2012年+16.09%、2013年-0.76%、2014年+82.49%、2015年+11.28%、2016年+16.02%,中位数为+16.02%;当年全年区间涨跌幅(总市值加权平均法)分别为:2012年+23.65%、2013年-10.30%、2014年+117.17%、2015年+12.30%、2016年-2.13%,中位数为+12.30%。从统计数据可以看出,近5年来建筑行业Q4始终录得全年最大区间涨幅,我们认为原因一是基于行业特点,建筑行业Q4营收及净利润确认比例往往处于全年最高值,业绩具有较强的确定性;二是由于每年Q4市场行情或有较大概率偏向防御性,而建筑行业作为全市场平均市盈率估值最低的行业之一,具有较强的安全边际及估值优势。综上,我们认为建筑行业Q4业绩确定性强,建议投资者重点关注建筑行业Q4表现。

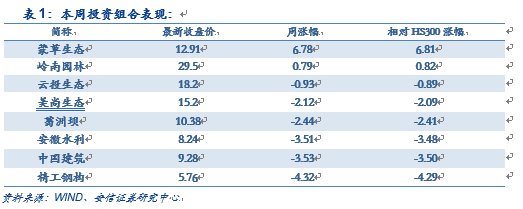

■上周投资组合表现:

上周我们投资组合为:蒙草生态、岭南园林、云投生态、美尚生态、葛洲坝、安徽水利、中国建筑、精工钢构周涨幅分别为6.78%、0.79%、-0.93%、-2.12%、-2.44%、-3.51%、-3.53%、-4.32%;一周平均涨跌幅-1.16%,跑输HS300 1.13%。

■下周投资组合:

1.央企基建:

中国建筑(收入利润稳健增长+新签合同增速较快)、葛洲坝(PPP+环保业务增速较快+海外项目占比提升)

2.PPP:

安徽水利(PPP+国企改革+引江济淮)、云投生态(国企改革推进+PPP订单充足)、蒙草生态(业绩高增+在手订单充足+荒漠化治理龙头)、岭南园林(大生态战略+订单充足)、美尚生态(PPP2.0+业绩高弹+员工持股)

3.建筑工业化:

精工钢构(公建龙头+商业模式突破)

■风险提示:

经济下行风险、PPP板块行情不及预期、固定资产投资下滑、地方财政增长缓慢风险等。

1. 建筑行业观点

:定向降准助“政策牛”行情演绎,看好建筑Q4投资机会

Ø

行业动态

1

)9月25日,财政部政府和社会资本合作中心网讯,2017年金砖国家财长和央行行长会议通过了《金砖国家政府和社会资本合作良好实践》。

2

)9月25日,中国政府网讯,《国家重点园区创新监测报告2016》发布。

3

)9月26日,发改委网讯,国家发展改革委修订出台《政府制定价格行为规则》。

4)9

月26日,据新浪新闻中心网讯,9月25日,国家发改委印发《关于北方地区清洁供暖价格政策的意见》指出,要鼓励社会资本通过PPP模式参与清洁供暖项目投资建设运营。

5

)9月28日,中国政府网讯,国家发展改革委召开电视电话会议部署做好进一步激发民间有效投资活力促进经济持续健康发展工作。

6

)9月28日,新华网讯,国资委主任肖亚庆表示:国企改革已出台"1+22"政策文件,国企改革顶层设计基本完成。

7

)9月28日,中国政府网讯,国务院印发《关于在更大范围推进“证照分离”改革试点工作的意见》。

8

)9月29日,一带一路网讯,第二届中国PPP论坛开幕,聚焦“一带一路”与PPP。

9

)9月29日,中国政府网讯,国务院印发《关于取消一批行政许可事项的决定》

Ø

本周投资组合

Ø

下周投资组合

1.央企基建:中国建筑、葛洲坝

2. PPP: 安徽水利、云投生态、蒙草生态、岭南园林、美尚生态

3.建筑工业化:精工钢构(公建龙头+商业模式突破)

Ø

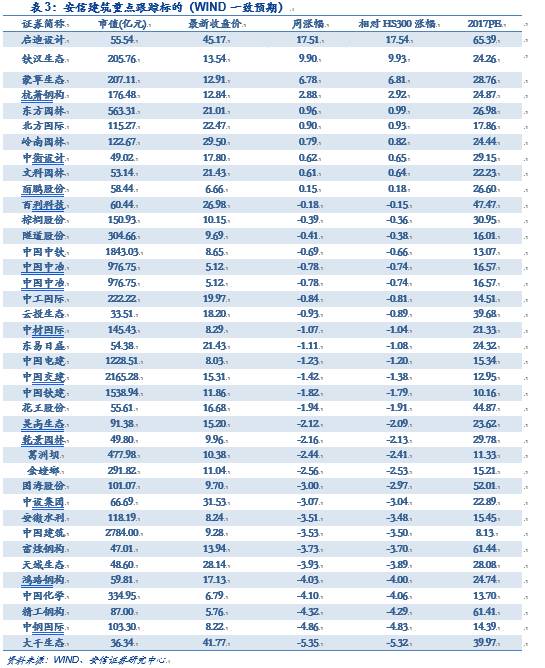

安信建筑重点跟踪标的

2. 本周动态:

持续关注PPP休整后机会

Ø

重点公司报告:

Ø

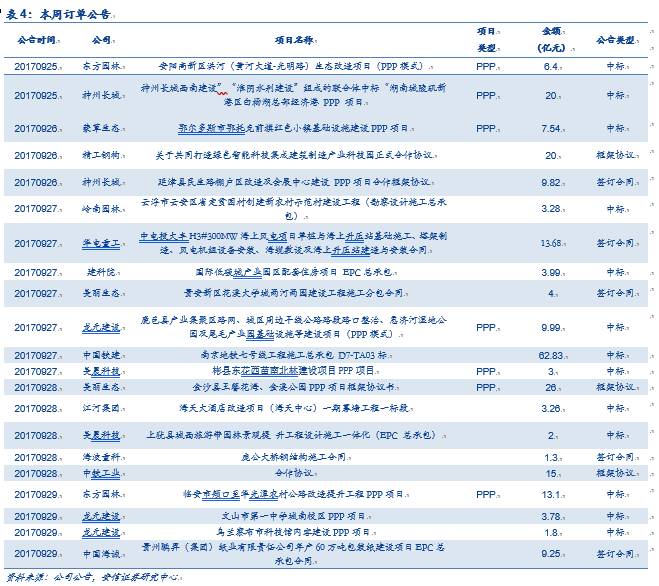

本周重大订单公告汇总

:

东方园林PPP项目落地,精工钢构签署框架协议

Ø

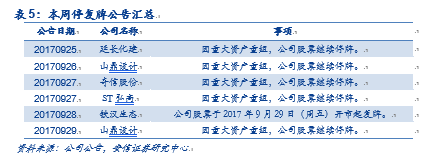

本周停复牌公告汇总

Ø

上半年业绩及三季度业绩预告

²

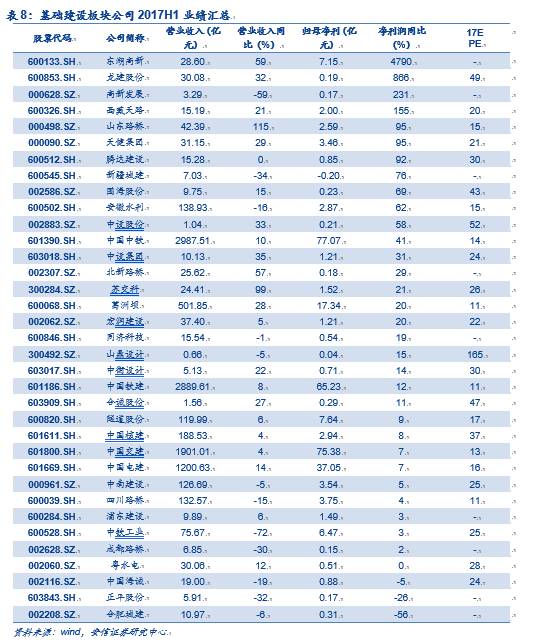

房屋建设

²

基础建设

²

园林工程

²

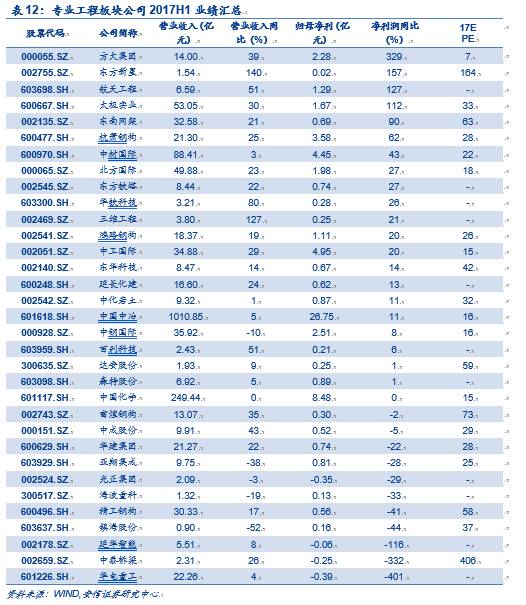

专业工程

²

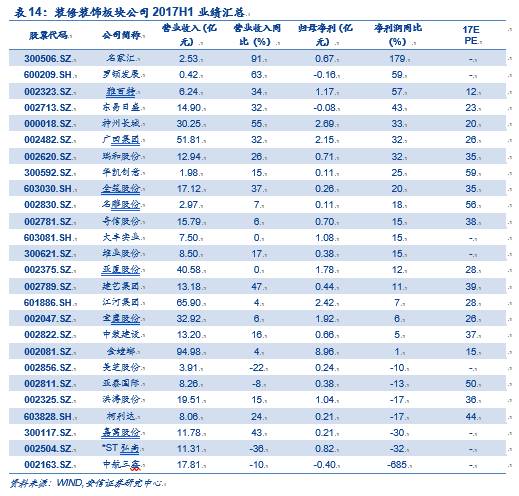

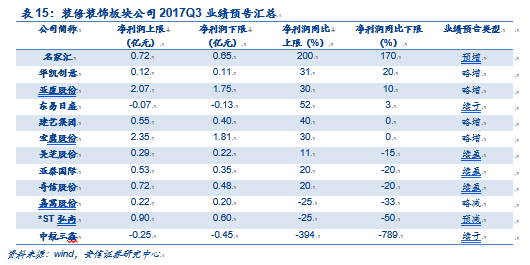

装修装饰

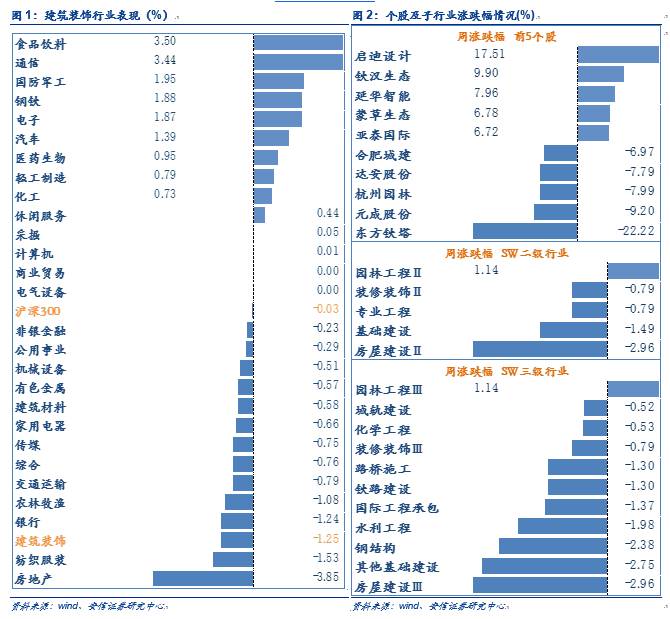

3. 市场表现

:建筑板块跑输大盘,启迪设计领涨17.51%

4. 行业动态

:雄安新区建设有序推进

Ø

本周行业动态

建筑行业

1)9月27日,中国政府网讯,中共中央,国务院批复《北京城市总体规划(2016年-2035年)》。其中要求:立足京津冀协同发展,坚持可持续发展,注重长远发展,注重减量集约,注重生态保护,注重多规合一,加强国际交往重要设施和能力建设。大力加强科技创新中心建设,加快海绵城市建设,构建国际一流、城乡一体的市政基础设施体系。

PPP

2)9月25日,财政部政府和社会资本合作中心网讯,2017年金砖国家财长和央行行长会议通过了《金砖国家政府和社会资本合作良好实践》(以下简称《良好实践》)。《良好实践》作为开放、非强制、参考性质的经验总结,可供新兴经济体和发展中国家借鉴,并将成为加强金砖各国PPP合作联动的平台。

3)9月26日,据新浪新闻中心网讯,9月25日,国家发改委印发《关于北方地区清洁供暖价格政策的意见》指出,要鼓励社会资本通过PPP模式参与清洁供暖项目投资建设运营,多渠道解决项目融资问题,降低融资成本。扩大市场准入。

4)9月28日,中国政府网讯,国家发展改革委召开电视电话会议部署做好进一步激发民间有效投资活力促进经济持续健康发展工作。会议中强调要规范有序推进PPP,鼓励民间资本参与。

5)9月29日,一带一路网讯,第二届中国PPP论坛开幕,聚焦“一带一路”与PPP。来自国家发展改革委、中国保监会、联合国欧洲经济委员会、清华大学、中国对外承包工程商会、国泰君安证券,以及银行、智库、行业协会、国内国际咨询机构、信用评级机构、企业等各方嘉宾,围绕打造运用PPP模式推进“一带一路”建设、促进基础设施互联互通的进行了高层次的演讲和交流。

一带一路

6)9月25日,一带一路网讯,外交部和联合国经社事务部签署关于“一带一路”倡议的谅解备忘录。迄今我国已同74个国家和国际组织签署“一带一路”合作文件。

7)9月27日,一带一路网讯,国家税务总局同哈萨克斯坦国家收入委员会将建“一带一路”多边税务合作机制,旨在共同在税务领域为“一带一路”建设营造良好的环境,促进贸易和投资便利化。

雄安新区

8)9月26日,据网易新闻网讯,雄安新区下半年将谋划启动一批重大基础设施项目。其中包括加快石保廊全面创新改革试验区、京津冀大数据综合试验区等国家级试验示范区建设,大力发展14个省级战略性新兴产业示范基地和35个协同创新中心。

其他

9)9月25日,中国政府网讯,《国家重点园区创新监测报告2016》发布。报告显示,国家高新区、农业科技园区、可持续发展实验区是我国重要的创新密集区,对其进行创新活动监测是国家创新调查制度建设的重要内容。

10)9月26日,发改委网讯,国家发展改革委修订出台《政府制定价格行为规则》(简称新《规则》)。新《规则》是对2006年修订的《政府制定价格行为规则》的完善,更加突出依法行政的要求和充分发挥市场在价格形成中的决定性作用。 新《规则》自2018年1月1日起施行。

11)9月28日,中国政府网讯,国务院印发《关于在更大范围推进“证照分离”改革试点工作的意见》,部署进一步破解“办照容易办证难”、“准入不准营”等突出问题,加快营造稳定公平透明可预期的营商环境。试点期为本意见印发之日起至2018年12月21日。

12)9月29日,中国政府网讯,国务院印发《关于取消一批行政许可事项的决定》(以下简称《决定》)。《决定》明确,取消40项国务院部门行政审批事项,包括:水利部“建设项目水资源论证报告书审批”与“取水许可”审批重复,取消“建设项目水资源论证报告书审批”,明确水利部在“取水许可”时强化水资源论证把关,切实加强水资源利用监督管理。

Ø

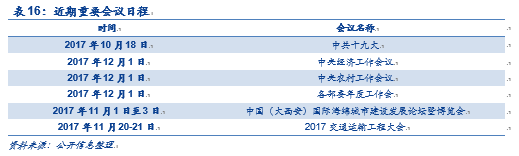

预计重要行业会议日程

5. 风险提示

经济下行风险、PPP板块行情不及预期、固定资产投资下滑、地方财政增长缓慢风险等。