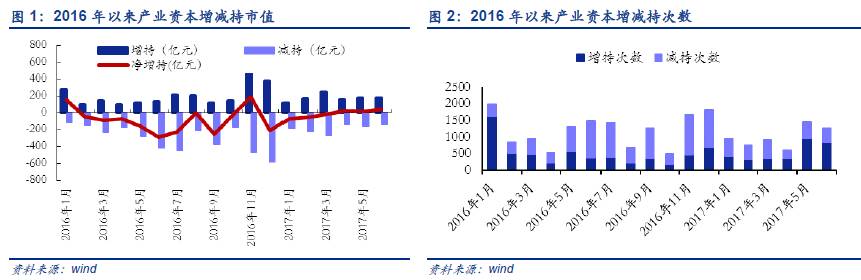

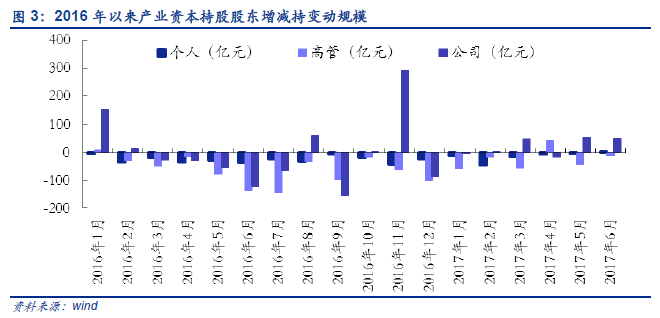

■板块角度:6月全部A股产业资本延续净增持41.23亿元。截至2017年6月30日,6月产业资本净增持41.23亿元,较上月环比上涨268.60%;增减持次数达1252次,环比5月下滑14.25%。6月份个人股东由减转增,高管持续减持但减持额度减少,机构股东持续增持。其中,6月个人股东净增持1.84亿元(5月为-0.43亿元),高管股东净减持9.87亿元(5月为41.08亿元),机构股东净增持49.26亿(5月为52.69亿元)。

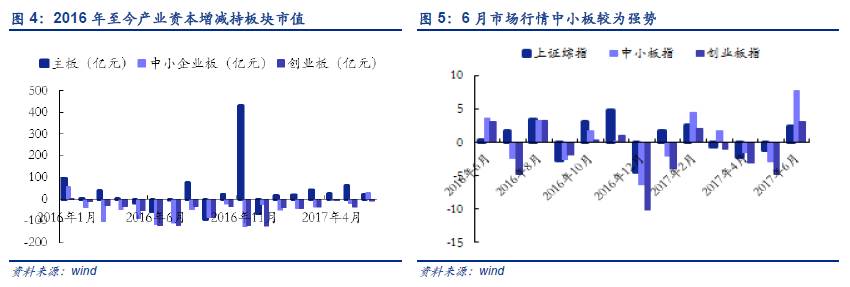

6月创业板持续减持,主板持续增持,中小板减持转增持。6月主板净增持额度缩减,6月主板净增持21.61亿元,较上月环比下滑65.84%;中小板减持转增持,6月中小板净增持29.51亿元,5月为净减持17.79亿元;创业板持续净减持,6月创业板净减持8.89亿元,较上月净减持幅度缩小74.08%。主板依旧维持强势,连续6个月保持净增持;中小板则结束自去年2月至今连续16月的净减持,此次;创业板连续17个月净减持。

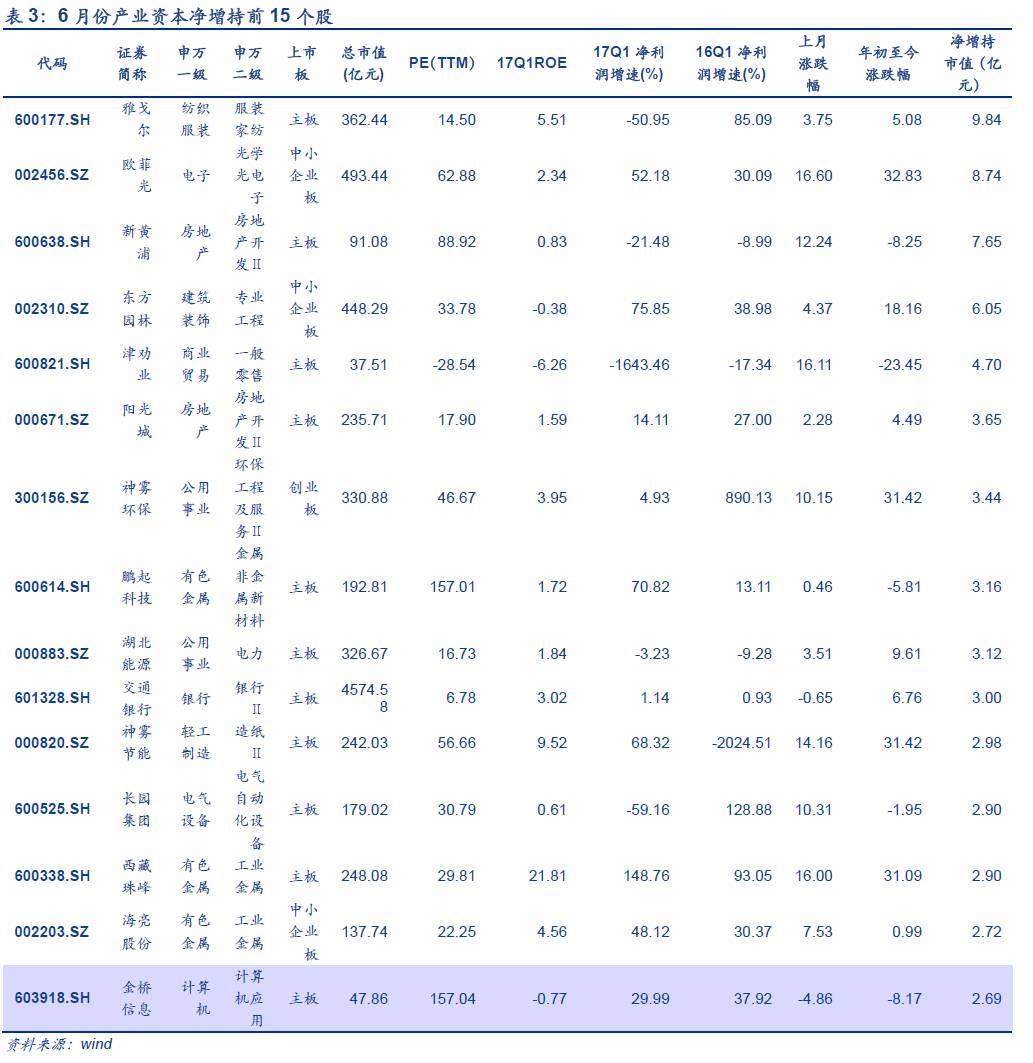

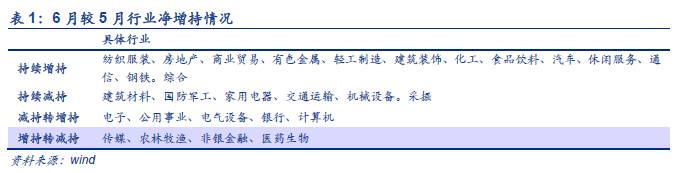

■行业角度:6月成长风格增持,中小创板块上涨,计算机、电子和电气设备增持明显。6月成长风格和中小板实现净增持,创业板净减持幅度减小。相对应地,6月以来中小板反弹亮眼,月涨幅高达7.78%,收于6946.43点,创2017年以来最高收盘价;创业板亦扭转年初以来下行趋势,反弹3.08%,产业资本由净减持向净增持的切换与6月市场中小创行情走好密切相关。结合两者的历史走势(剔除异常值)来看,我们发现成长板块(计算机、电子、传媒与通信)与板块涨跌幅保持着弱负相关关系(计算机为-0.14,电子为-0.17,传媒为-0.24,通信为-0.20),即在股票价格上涨时产业资本净减持,反之则增持。但这种关系在2014-2015年股灾后明显减弱,自2016年2月后成长板块一直处于净减持状态,相关股票也长期低迷。整体来看,6月产业资本对于成长板块的增持规模并不多,尚未形成趋势且增持标的相对集中(大华股份增持9.05亿元,欧菲光增持7.73亿元),不能对当前成长板块提供有效支撑,也无法从中看出当前成长板块反弹能够持续。相比于产业资本增持,利率超预期下行、风险偏好的回升以及价值成长的扩散对于成长板块的反弹更有指向意义。结合细分行业,6月相比5月明显增持计算机、电子、电气设备等行业(成长风格中占比较高的行业)。此外,6月房地产增持11.72亿元,连续增持13个月。6月房地产产业资本净增持11.72亿元,续13个月录得净增持,自去年6月至今产业资本累计净增持达632.51亿元。我们认为前期产业资本的不断增持主要是由于万科股权之争事件导致;中期则受房市火热叠加房企业绩不断改善驱动;后期在房地产政策紧缩的环境下,产业资产增持出现大幅回落,整体维持低位;6月以来产业资本增持幅度有所扩大,多家地产公司公开表明对公司未来发展前景的信心。

■个股角度:“兜底增持”效果不及预期,大多个股至今浮亏。6月以来已有科陆电子、长城动漫等30余家公司开展“兜底式增持”以进行市值管理。以万得保底增持指数中的25只成分股为样本,我们对其个股表现进行统计,发现除吉艾科技表现明显高于大盘外,大部分个股从首次增持公告日至今仍为负涨幅,整体低于大盘表现,效果不及预期。

■风险提示:经济增长不及预期,利率超预期上行,海外政治动荡

6月全部A股产业资本延续净增持41.23亿元。截至2017年6月30日,6月产业资本净增持41.23亿元,较上月环比上涨268.60%;增减持次数达1252次,环比5月下滑14.25%。6月份个人股东由减转增,高管持续减持但减持额度减少,机构股东持续增持。其中,6月个人股东净增持1.84亿元(5月为-0.43亿元),高管股东净减持9.87亿元(5月为41.08亿元),机构股东净增持49.26亿(5月为52.69亿元)。

6月创业板持续减持,主板持续增持,中小板减持转增持。6月主板净增持额度缩减,6月主板净增持21.61亿元,较上月环比下滑65.84%;中小板减持转增持,6月中小板净增持29.51亿元,5月为净减持17.79亿元;创业板持续净减持,6月创业板净减持8.89亿元,较上月净减持幅度缩小74.08%。主板依旧维持强势,连续6个月保持净增持;中小板则结束自去年2月至今连续16月的净减持,此次;创业板连续17个月净减持。

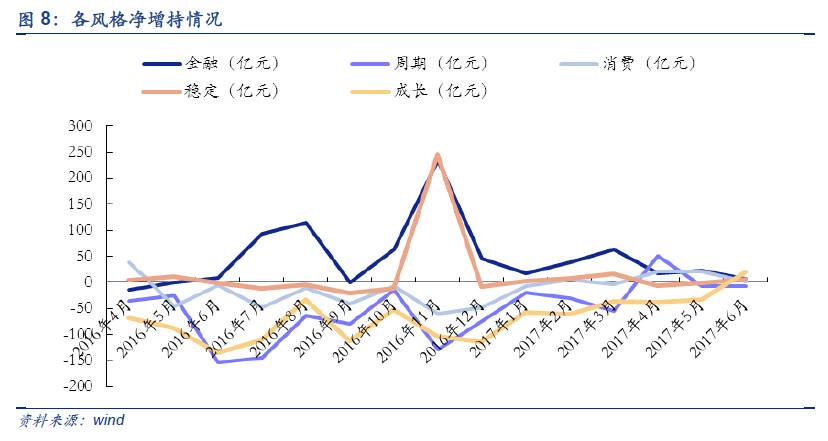

6月成长股由减持转增持,周期股持续净减持。6月成长、金融、稳定、消费、周期风格净增持额分别为20.55亿元、6.62亿元、6.36亿元、2.34亿元、-7.96亿元。其中,成长、稳定由减持转增持,上月净增持分别为-32.90亿元、-0.65亿元;金融、消费持续净增持,但增持额均有缩减,分别较上月下滑71.06%、88.77%;周期持续净减持,减持额较上月上涨15.69%。

6月成长风格增持,中小创板块上涨,计算机、电子和电气设备增持明显。6月成长风格和中小板实现净增持,创业板净减持幅度减小。相对应地,6月以来中小板反弹亮眼,月涨幅高达7.78%,收于6946.43点,创2017年以来最高收盘价;创业板亦扭转年初以来下行趋势,反弹3.08%,产业资本由净减持向净增持的切换与6月市场中小创行情走好密切相关。结合两者的历史走势(剔除异常值)来看,我们发现成长板块(计算机、电子、传媒与通信)与板块涨跌幅保持着弱负相关关系(计算机为-0.14,电子为-0.17,传媒为-0.24,通信为-0.20),即在股票价格上涨时产业资本净减持,反之则增持。但这种关系在2014-2015年股灾后明显减弱,自2016年2月后成长板块一直处于净减持状态,相关股票也长期低迷。整体来看,6月产业资本对于成长板块的增持规模并不多,尚未形成趋势且增持标的相对集中(大华股份增持9.05亿元,欧菲光增持7.73亿元),不能对当前成长板块提供有效支撑,也无法从中看出当前成长板块反弹能够持续。相比于产业资本增持,利率超预期下行、风险偏好的回升以及价值成长的扩散对于成长板块的反弹更有指向意义。结合行业来看,6月相较5月明显增持计算机、电子、电气设备等行业(成长风格中占比较高的行业)。结合中报业绩预告来看,2017年上半年电气设备业绩增长明显,计算机行业分化程度有所改善,电子行业同比增速明显回升,由于产业资本对公司发展更为了解,因此6月份对成长行业的明显净增持表明公司重要股东可能由于业绩向好而进行提前布局。

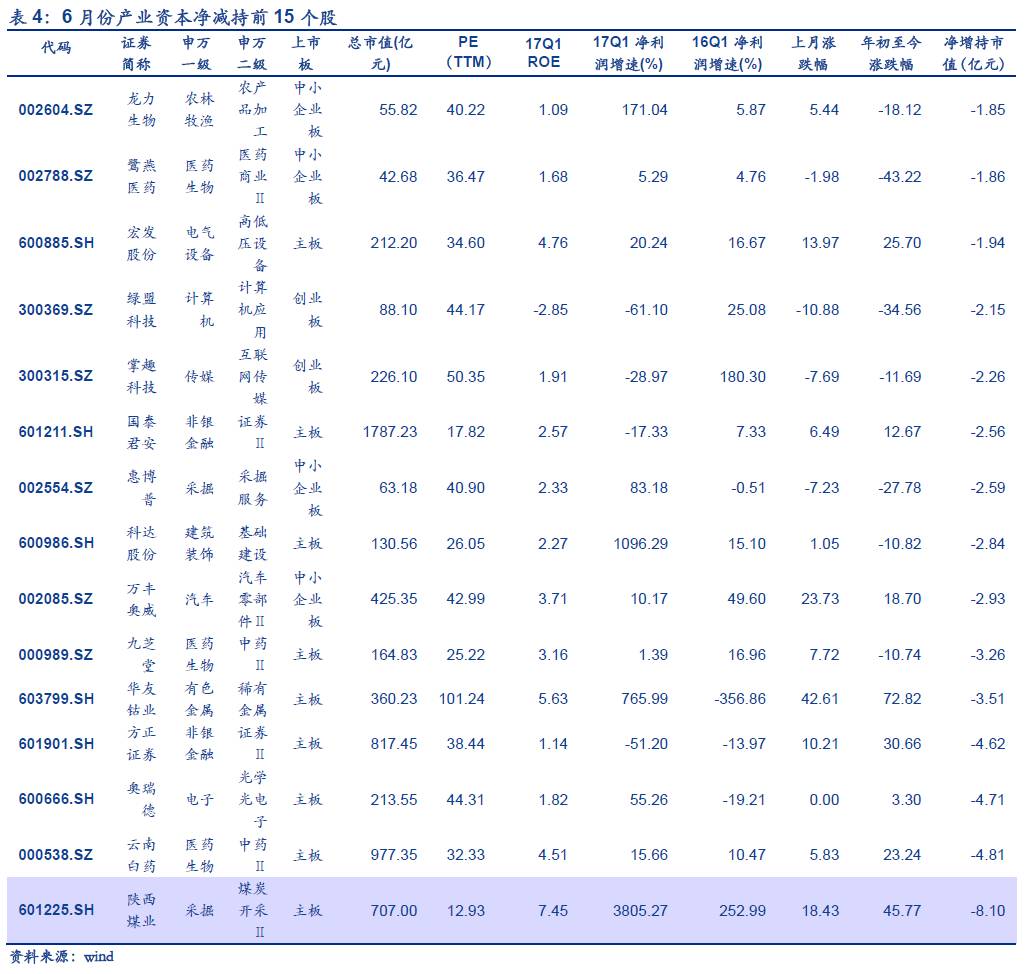

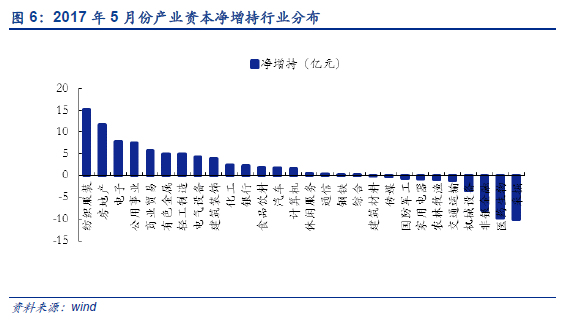

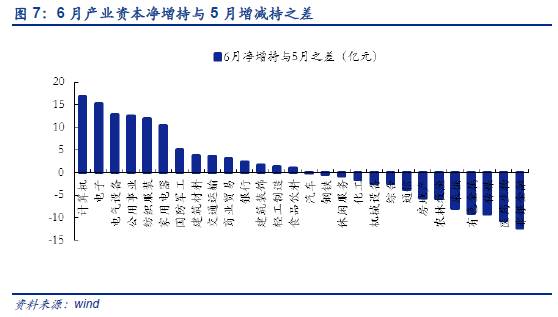

6月净增持金额前三的一级行业为纺织服装(15.25亿元)、房地产(11.72亿元)、电子(7.76亿元);后三的一级行业为采掘(-10.07亿元)、医药生物(-9.77亿元)、非银金融(-8.10亿元)。

6月净增持金额前三的二级行业为房地产开发Ⅱ(11.39亿元)、服装家纺(11.28亿元)、专业工程(5.99亿元);后三的二级行业为中药Ⅱ(-8.19亿元)、证券Ⅱ(-8.10亿元)、煤炭开采Ⅱ(-8.10亿元)。

与5月份相比,6月份产业资本净增持在计算机设备Ⅱ(6月比5月净增持12.65亿元)、白色家电(0.33亿元)、光学光电子(4.96亿元)行业明显增持,在中药Ⅱ(6月比5月净增持-19.03亿元)、金属制品Ⅱ(-13.03亿元)、证券Ⅱ(-11.86亿元)行业明显减持。

6月房地产增持11.72亿元,连续增持13个月。6月房地产产业资本净增持11.72亿元,续13个月录得净增持,自去年6月至今产业资本累计净增持达632.51亿元。我们认为前期产业资本的不断增持主要是由于万科股权之争事件导致;中期则受房市火热叠加房企业绩不断改善驱动;后期在房地产政策紧缩的环境下,产业资产增持出现大幅回落,整体维持低位;6月以来产业资本增持幅度有所扩大,多家地产公司公开表明对公司未来发展前景的信心。结合公司来看,6月房地产个股增持主要来自滨江集团公告称控股股东滨江控股将于未来12个月内增持其股份,增持市值达5514万元;阳光城控股股东福建阳光集团及其全资子公司东方信隆资管增持公司股份不低于8100万股;陆家嘴高管及核心团队以2016年超额奖金增持391万元。

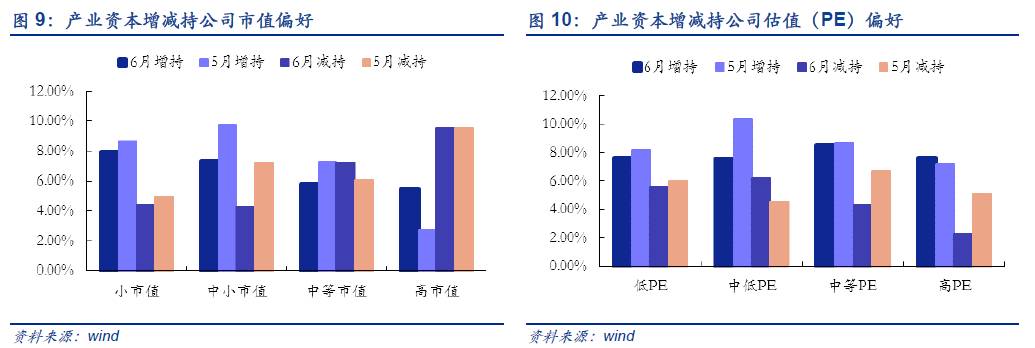

我们将产业资本增减持的公司按市值分为小市值(0-200亿)、中小市值(200-500亿)、中等市值(500-1000亿)、高市值(1000亿以上);按估值(PE,TTM)分为低PE(0-30)、中低PE(30-50)、中等PE(50-100)、高PE(100以上)。同时,为了避免分组带来的基数效应,下文占比计算采用以下公式:分组占比=增减持分组公司数量/全部A股分组公司数量*100%,样本有进行选择性筛选和剔除。

增持方面,6月产业资本对高市值板块的增持明显提升。从市值角度,增持公司在中小市值、小市值占比分别为7.36%、7.98%,明显高于其他市值(中高市值5.80%、高市值5.48%);从市盈率来看,增持公司在中高估值的占比为8.59%(低PE7.62%,中低PE7.57%,高PE7.68%)。

减持方面,6月产业资本在中小市值板块的减持显著缩小。从市值角度,减持公司在高市值占比为9.59%,明显高于其他市值(小市值4.41%,中小市值4.29%,中高市值7.25%);从市盈率来看,减持公司集中在中低估值的占比为6.25%(低PE5.59%,中高PE4.29%,高PE2.32%);

“兜底增持”效果不及预期,大多个股至今浮亏。6月以来已有科陆电子、长城动漫等30余家公司开展“兜底式增持”以进行市值管理。以万得保底增持指数中的25只成分股为样本,我们对其个股表现进行统计,发现除吉艾科技表现明显高于大盘外,大部分个股从首次增持公告日至今仍为负涨幅,整体低于大盘表现,效果不及预期。