导读:这里是鱼哥的操盘日记,每天为你解读股市热点,梳理次日机会,喜欢的朋友可以与我留言互动。

标题为什么这么写呢

客观说 A股确实做多赚钱比做空难多了

统计一年以来大部分个股大部分时间都是在下跌

这意味你要赚钱 只有小概率的选到上涨个股和非常精确的择时

才能成为做多的赢家

而反过来 做空就简单多了

因为大概率个股大部分时间都是盘整或下跌

如果做空个股能赚钱 那么大部分在市场亏钱的朋友都反过来变成赢家

想想有多美

然而也只能想想。

记得鱼哥周四涨停价砸了次新王吗(南京聚隆)

当天从涨停价砸到5%以下

周五此股空军自然发力 居然再神奇般跌停板

一天时间就从57杀到49 下来8元 可谓有多惨

要是能做空这是暴利。

其实这是鱼哥对市场的一种无奈

我国的GDP 每年都是全世界第一 从前20年的10%+到最近几年6%以上

如果股市真是经济的晴雨表

这么多年怎么都没反映?

在主要体量国家中经济增速一直引领全球

而大A股除了7年一年的牛市井喷一年 昙花一现 之后都是断崖式股灾

大部分交易年都是熊冠全球

确实可悲

但对于大部分投资者 老百姓来说是巨大的财产损失 转眼灰飞烟灭。

A股常年落后全球主要问题到底出在哪里?

据统计:

美国股市市值超过6000亿美元的公司,全部是科技类股。

中国股市市值超过1000亿美元的公司,几乎无科技股!

在我们眼热美股的10年牛市经久不衰的时候,却无奈的发现,我们的市场除了煤飞色舞、银证保险、酒香四溢、空调冰箱,却几无新经济的代表性企业。

一个上市结构残缺的市场,自然只能看着别人的10年牛市黯然销魂!

为什么2007年之后,我们的市场再也没有昂起牛头?因为我们的公司结构中,太少那些可以让人血脉喷张的独角兽成长股。

但是2018年,这种状况可能得到极大改变:

两个交易所表态、证监会组团调研科技型企业、新华社呼吁中国市场的BATJ、证监会表态这种企业可以特批……

一大批代表新经济的独角兽企业可能会在2018向我们走来。

2018年,或许是中国股市上市结构开始发生变化的一年!

A股太需要“独角兽”

这是A股没有能够伴随经济增长牛行天下的重要原因

好在这一点 我们中央高层已经意识到了

A股不能靠过去的喝酒吃药 眉飞色舞的了

那个时代不说一去不复返。至少不能成为市场的最核心

也不能成为中国经济腾飞的主力军

所以从2018年3月分开始 是一个新的划时代的开始

1978年十一届三中全会召开宣布改革开放

2018年时隔40年 19届3中全会后

我们进入真正的科技兴国阶段

未来人工智能+全自动生产线进入新的智能工业时代

一批独角兽从中国冒出

其实我们现在说的独角兽公司是被视为新经济发展的一个重要风向标,它们代表着科技转化为市场应用的活跃程度。所以它们主要出在高科技领域,互联网领域。而在估值方面,是估值超过10亿美元的创业公司。

2017年12月21日,胡润研究院发布了《2017胡润大中华区独角兽指数》,这是胡润研究院第一次发布“独角兽指数”,榜单在大中华区范围内收录共计120家独角兽企业,整体估值总计超3万亿元人民币。

其特征包括:

大中华区独角兽企业总数达120家,整体估值总计超3万亿

北京成为独角兽企业最多的城市,占上榜企业总数45%,其次是上海、杭州和深圳

互联网金融行业涌现17家独角兽企业,估值总计超7000亿

排名前十的独角兽中有8家超级独角兽企业估值都超800亿

红杉成为捕获最多独角兽的投资机构,紧随其后的是腾讯和经纬中国

在未来的2018年,独角兽的前十名比较大可能启动上市准备。

明日机会

(个股案例分析 仅供参考)

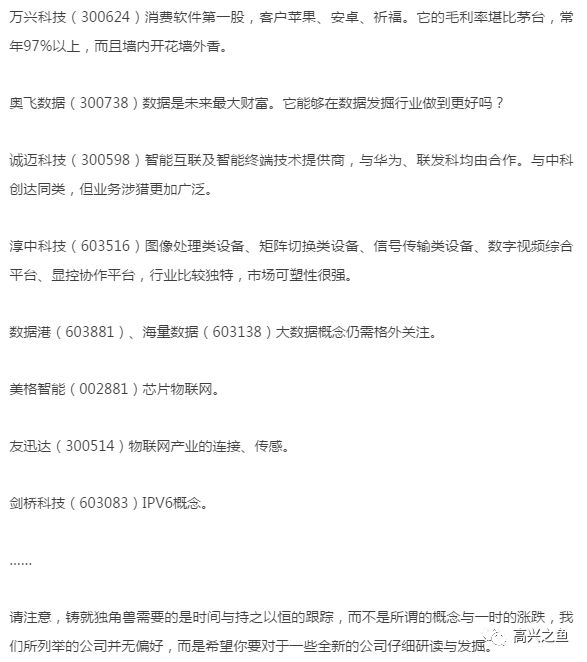

目前A股符合独角兽初级班的公司举例:

市场新闻点评

满足互联网、智能制造、生物医药、生态环保四大行业,符合现有制度规则,监管鼓励企业抓紧申报。当前证监会正在紧锣密鼓的制定相关政策,在未盈利企业法律规定、红筹VIE架构、同股不同权方面进行修订,涉及法律或采用法律授权的方式解决相关桎梏,涉及首发办法等通过修改发行规则进行优化。以吸引已上市的“独角兽”回归,还未上市的“独角兽”留在A股。(证券时报)