主要观点

本周原材料价格涨势有所放缓,螺纹钢期货结算价前半周也出现了震荡走弱。但后半周,工业品价格再度拉涨,其触发因素主要有三:一是宏观经济呈现利好;二是加强版环保攻坚启动;三是高炉安全事故强劲催化

。目前看来,上述三项触发因素仍将持续利好工业品价格,不过,需警惕“预期差”所带来的资本市场波动。一方面,商品价格涨得越急越猛,后续去产能的节奏越有可能调整放缓,政策上打压期货价格的措施越有可能加码;另一方面,考虑到PMI所反映的企业家情绪可能与实际需求状况的变动存有背离,一旦后续的增长数据出现不利迹象,市场预期或又将出现大幅的纠偏。

8

月上旬以来100

个大中城市土地成交量持续下降。

近日,国土部、住建部印发了

《利用集体建设用地建设租赁住房试点方案》

,意味着未来在13个房价过高的热点城市,将有一大批低成本土地入市,对于抑制高房价、高租金或产生一定作用。而为了

防止开发商囤地,

本周国土部有关负责人透露,近期将在房地产市场热点城市开展住宅用地出让合同执行情况大检查。此举或将明显抑制目前开发商高涨的拿地热情,令土地成交放缓。

房地产去库存方面,

易居研究院的报告显示,截至7月底,80个城市新建商品住宅库存规模相当于2013年9月的水平。三四线城市的去库存周期已经明显收窄,至少有30个三四线城市存销比是低于或等于12个月。有观点认为,如果维持目前的去化速度,可能会让原来库存高压的三四线城市变成供应短缺,继而演变成房价上涨,从而本轮房地产调控的“因城施策”或将渐入尾声。

与此相照地,

近日中国人民银行研究局局长徐忠撰文称,“房地产自身已成为挤出投资、制约经济转型与健康发展的严重问题,也是重要的金融风险源头,不宜再作为宏观调控工具继续使用”。

金融市场上,本周央行延续大额净回笼操作

。前半周由于叠加了月末时点的冲击,资金面再度紧绷,后半周时逢月初才有所松弛。与此相伴地,同业存单发行利率持续上行,特别是可延续至三季度末的1个月期同业存单发行利率出现大幅蹿升。本周同业存单净融资额缩减至低位,为连续第四周下降,反映出在8月资金面“从头紧到尾”的情况下,金融机构杠杆套利的冲动正逐渐得到遏制。

本周金融监管大有“

起风了”

的态势,而这一时点距离10

月18

日十九大的召开尚有距离。

周三,国务院法制办发布了关于《私募投资基金管理暂行条例(征求意见稿)》公开征求意见的通知,被评价为史上最严私募基金管理条例;周四,央行宣布从2017年9月1日起,金融机构不得新发行期限超过1年(不含)的同业存单,取此前已发行的1年期(不含)以上同业存单可继续存续至到期;周五,证监会正式发布《公开募集开放式证券投资基金流动性风险管理规定》,并将于2017年10月1日起施行,主要指向货币基金的流动性风险管理,尤其是余额宝为代表的“宝宝类”产品。

在基本面向好、资金面紧绷及金融监管再涌动的压制下,本周债市现券收益率持续弱势震荡。而人民币汇率涨势如虹,时隔14个月后重新升回6.6。随着逆周期因子的发力和弱美元格局的持续,目前市场对人民币贬值的预期已然得到纠正,而“十九大”之前监管层或仍有意保持人民币汇率的相对强势。短期内,人民币汇率的走势将在很大程度上取决于美元的表现。

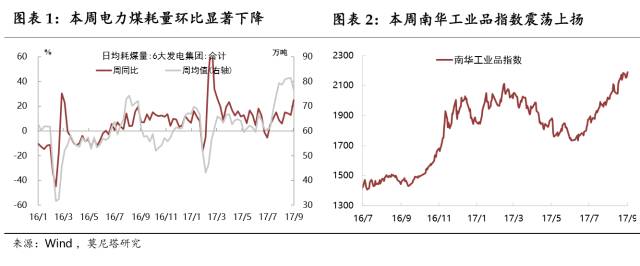

用电高峰渐退,工业品价格后半周拉涨。

随着炎热夏季的明显退潮,本周六大发电集团日均耗煤量环比大幅回落6%,但相比上年同期,增速却出现了显著攀升,达到25%(图表1)。除了今年夏季比去年结束得略晚外,同比增速的上行也反映出工业生产状况的总体平稳。本周南华工业品指数高位震荡上扬,收于2190点,上涨集中于周四、周五两天(图表2)。

后半周工业品价格上涨的触发因素有三:

一是宏观经济呈现利好,

周四,统计局公布8月PMI,显示制造业景气度较上月显著回升;周五一早公布的财新PMI同样进一步大幅反弹,创今年2月以来新高。

二是加强版环保攻坚启动,

也在本周五,环保部启动了京津冀及周边地区秋冬季大气污染综合治理的攻坚行动,首次设定了秋冬季15%的下降比例(重污染天数和PM2.5平均浓度都下降15%),并将在2017年10月至2018年3月间开展15个轮次的强化督查。

三是高炉安全事故强劲催化,

周五上午,辽宁本溪本钢板材炼铁厂新一号高炉发生火情。随即热卷、螺纹钢及其它黑色系期货暴力拉涨,现货市场也迅速跟进。本钢火情本身对产量的影响并不大,但不巧的是,日前国务院才刚发出通知,将于9月份组织31个综合督查组,分赴各地开展安全生产大检查综合督查,并将考评结果纳入省级政府安全生产工作考核总评分。在此时点发生安全事故,加之十九大在即,可能会触发全国性的强制检修,进而影响钢材供给。正是这一预期刺激了周五工业品价格的暴涨。

目前看来,上述三项触发因素仍将持续利好工业品价格,不过,需警惕“预期差”所带来的资本市场波动。

一方面,商品价格涨得越急越猛,后续去产能的节奏越有可能调整放缓,政策上打压期货价格的措施越有可能加码;另一方面,考虑到PMI所反映的企业家情绪可能与实际需求状况的变动存有背离,一旦后续的增长数据出现不利迹象,市场预期或又将出现大幅的纠偏。

原材料价格涨势有所放缓。煤炭

方面,除动力煤价格显著上扬1.8%外,与钢铁产业链关联更紧的焦煤和焦炭价格,在前期快速蹿升之后,皆出现了显著回落,本周分别累计下跌4.2%和5.4%(图表3)。

布伦特原油

期货结算价本周再度走出“V型”(图表4)。周三,热带风暴哈维

再度登陆

冲击美国墨西哥湾沿岸,导致美国近四分之一的炼油产能被迫下线,原油需求面的疲软表现盖过了原油库存下降带来的利好,布伦特原油期货当天重挫2.3%,报50.82美元/桶,而美油的裂解价差(即汽油利润率)不断上扬,接连刷新逾两年高位。然而,随着哈维东进,市场很快认为,美国精炼厂的原油需求降幅或许不像预期严重,而开始更加重视EIA周报反映出的原油库存下跌和汽油需求高涨。在此情况下,周四布伦特原油期货即反弹3%,报收52.38美元/桶,完全收复了哈维带来的周内跌幅。

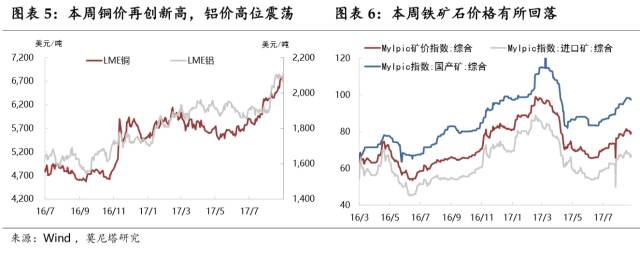

受益于中国制造业数据向好,本周

LME铜

现货结算价再攀新高,周环比上涨3.3%,一度刷新2014年9月份以来盘中高位,COMEX铜看涨情绪连续第四周创纪录新高,

铝

现货结算价继续高位震荡,周均值持平于上周(图表5)。周中曾一度刷新2013年2月份以来盘中高位,8月份铝价累计上涨10.5%、创2012年9月份以来最大单月涨幅。

MyIpic矿价

综合指数在连续上涨后有所回落,周环比下跌1.5%,其中,进口矿下跌2.4%,国产矿下跌0.2%(图表6)。

南华农产品

价格指数仍维持在7月以来的震荡区间,周环比下跌0.5%。

钢价周五强势反弹,高炉开工率显著下降。

螺纹钢期货结算价前半周震荡走弱,周五在环保督察启动和本钢火情的催化下强势反弹3.7%,全周累计上涨1.7%(图表7)。本周全国高炉开工率显著下降0.83个百分点至76.38%(图表8),主要源于供给侧改革导致的高炉关停,下周前期临检高炉有复产计划,预计开工率将小幅回升。

兼并重组和去杠杆或将成为钢铁行业下一步的改革重点。兼并重组方面,

中钢协副秘书长王颖生日前表示,兼并重组是钢铁行业下一步的重点任务,未来行业重组会逐步提高。2016年底出台的《钢铁工业调整升级规划(2016-2020年)》明确,到2020年钢铁行业的产业集中度达到60%;国务院印发的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》中也指出,到2025年,中国钢铁产业60%-70%的钢产能要集中在10家左右的大钢铁集团中。但数据显示,2016年粗钢产量前4家钢企的粗钢产量仅占全国总量的21.67%(比2015年还下降0.01个百分点),前10家钢铁企业也只占35.87%,这与规划中的要求仍然相差很远。不过,据行业人士分析,兼并重组的时间表可能比较长,很难在下半年见到大规模的整合潮。

去杠杆方面,

正如工信部原材料工业司巡视员骆铁军所指出的,在去产能和取缔地条钢取得积极进展的同时,钢铁行业去杠杆的效果还不尽如人意,“去年全行业平均负债率只降了1个百分点左右”。而债转股是钢铁行业去杠杆的一大突破口,据报道,针对钢铁企业集中反映的在债转股中遇到的“名股实债”、债务处置、信贷规模和贷款结构等问题,中钢协已向去产能部际联席会及发改委、财政部、工信部等部委形成了专题报告,并已经得到有关部门的重视。

大中城市房地产销售依旧低迷,8

月上旬以来土地成交持续下降。

本周全国30大中城市商品房日均成交面积47.6万平方米,房地产销售依旧低迷(图表9);上周100个大中城市住宅类用地成交面积延续了8月上旬以来的快速回落,带动土地成交总量大幅下滑(图表10)。

近日,国土部、住建部印发《利用集体建设用地建设租赁住房试点方案》

表示,我国北京、上海、广州等13个城市的农村集体经济组织今后可以开发建设运营集体租赁住房。这意味着,未来将有一大批低成本土地入市,对于抑制高房价、高租金或产生一定作用。

而为了

防止开发商囤地,

本周国土部有关负责人透露,近期将在房地产市场热点城市开展住宅用地出让合同执行情况大检查,以期推动房地产开发商按合同约定开工、竣工,尽快形成住房有效供应,缓解市场供需矛盾。此举或将明显抑制目前开发商高涨的拿地热情,使得土地成交放缓。

房地产去库存方面,

上海易居研究院的报告显示,截至7月底,80个城市新建商品住宅库存规模相当于2013年9月的水平。存销比即库存去化周期为10.5个月,较6月的10.8个月减少了0.3个月。其中,三四线城市的去库存周期已经明显收窄,至少有30个三四线城市存销比是低于或等于12个月。有观点认为,如果维持目前的去化速度,可能会让原来库存高压的三四线城市变成供应短缺,继而演变成房价上涨,从而本轮房地产调控的“因城施策”或将步入尾声。

与此相照地,近日中国人民银行研究局局长徐忠撰文称,“房地产自身已成为挤出投资、制约经济转型与健康发展的严重问题,也是重要的金融风险源头,不宜再作为宏观调控工具继续使用”。

我国房价上涨过快,一些城市房价远超合理水平,对消费和投资产生净挤出效应,导致全要素生产率下降,拉大收入差距,客观上也推动了经济中杠杆率的上升,严重威胁着宏观经济的平稳健康发展。

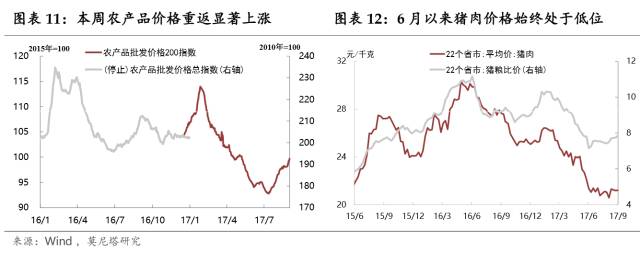

鲜菜价格重返上涨,猪肉价格保持低位。

经过前两周的停滞后,本周农产品和菜篮子批发价格指数再度显著上涨,周环比分别上涨0.8%和0.9%(图表11)。从分项数据看,本周鲜菜价格一改过去三周的回落,再度大涨1.9%,是拉动农产品价格上涨的主要原因。相反,水果价格扩大跌幅至-3.1%。猪肉价格略跌0.1%,猪价自6月进入消费淡季以来,纵有环保限养、存栏量过低等因素推升涨价预期,但猪肉价格始终维持低位(图表12)。反映在生猪规模化养殖提升后,传统“猪周期”已得到显著平抑,预计9月猪肉消费需求升温后,猪价有上涨动能,但空间有限。

央行延续偏紧操作,资金利率全线上行,同业存单净融资额降至低位。

本周公开市场共有5600亿元逆回购到期,央行通过公开市场操作回笼资金2800亿元,回笼量依然较大(图表13)。在此情况下,叠加月末时点的冲击,前半周资金面再度紧绷,后半周因时逢月初,资金面才有所松弛下来(图表14)。与此相伴地,本周同业存单发行利率也持续上行,特别是可延续至三季度末的1个月期同业存单发行利率,从8月28日的4.04%窜升到9月2日的4.61%。本周同业存单净融资额缩减至100亿左右,为连续第四周下降,反映出在8月资金面“从头紧到尾”的情况下,金融机构杠杆套利的冲动正逐渐得到遏制,发行同业存单主要为填补到期缺口“续命”。

央行新规叫停1年期以上同业存单,对金融监管的担忧再起。

8月31日,中国人民银行发布[2017]第12号公告,决定从2017年9月1日起,金融机构不得新发行期限超过1年(不含)的同业存单,取消2年和3年期同业存单,此前已发行的1年期(不含)以上同业存单可继续存续至到期。考虑到1年期(不含)以上同业存单的发行量和余额都比较少,新规对市场影响不大(上半年,1年期(不含)以上同业存单的发行量为372亿元,仅占同业存单发行总量的0.4%;存量上,一年期以上存单的规模仅1400亿左右,相比8万亿的总体存量是微乎其微的)。然而,新规的出台意味着,市场对“十九大”之前金融监管将保持观望态势的预期大打折扣,对市场情绪的冲击不容小觑。