2.1 煤炭价格:旺季不旺弱势下行

动力煤:港口和产地价格弱势下行

➢

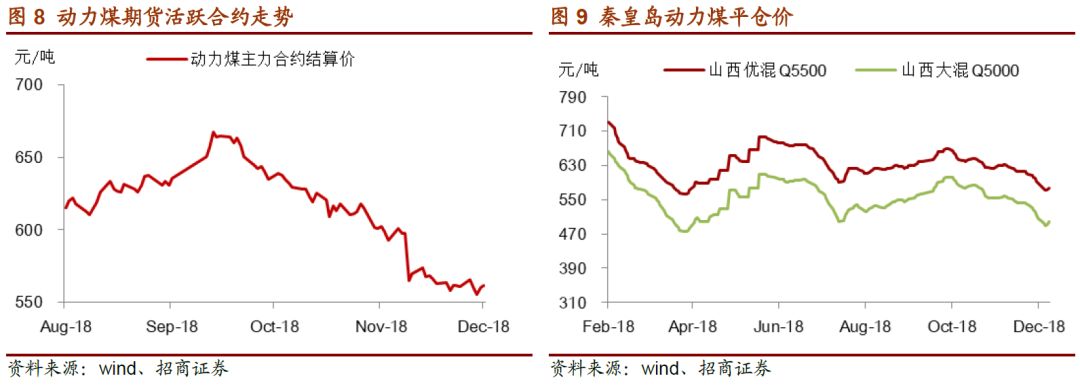

动煤期货:

1905合约报价562元/吨,环比跌31.2元/吨或5.2%;

➢

秦皇岛港:

Q5500动力煤现货报价577元/吨,跌50元/吨或8%;

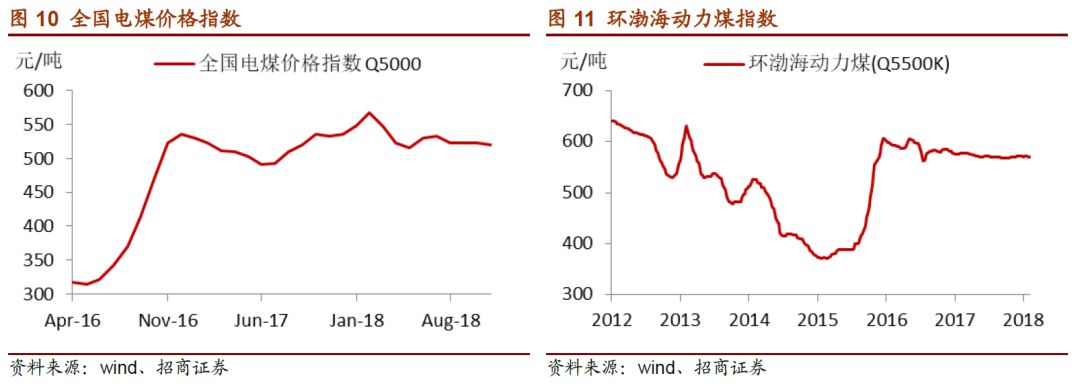

➢ 电煤指数:

11月中国电煤价格指数报520元/吨,环比下降3元/吨;

➢

BSPI指数:

环渤海动力煤指数报569元/吨,环比跌1元/吨。

➢ 广州港:

山西优混(Q5500)报705元/吨,环比跌10元/吨或1%;

➢ 主产地:

山西大同南郊Q5500动力煤车板价报465元/吨,跌10元/吨。

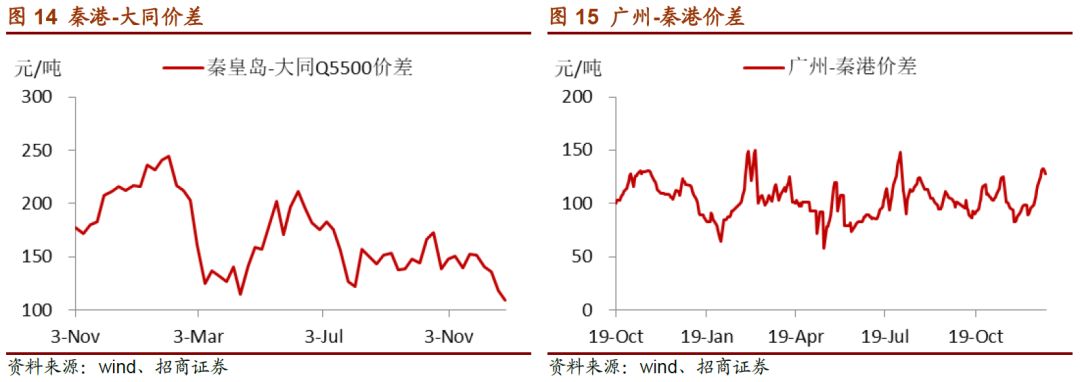

➢ 秦港-大同价差:

Q5500动煤港口产地价差109元/吨,环比缩小43元/吨;

➢

广州-秦港价差:

Q5500南北港口价差128吨,环比扩大40吨。

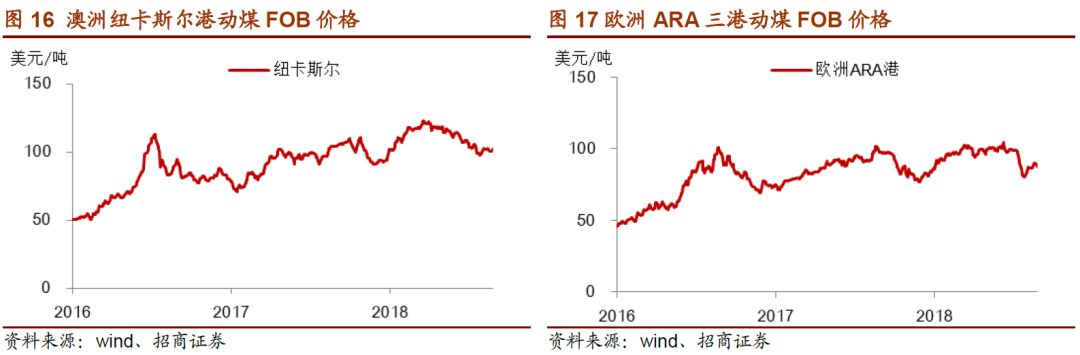

➢ 澳洲纽卡斯尔动力煤Q6000报102.7美元/吨,涨2.7美元/吨或3%;

➢ 欧洲ARA三港动力煤Q6000报86.9美元/吨,涨4.8美元/吨或6%。

焦煤价格:钢焦产业链景气度回落,焦煤价格偏弱

➢

焦煤主力合约报1175元/吨,跌158元/吨或12%;

➢

京唐港山西产主焦煤库提价报1880元/吨,涨10元/吨或1%;

➢

京唐港山西产1/3焦煤库提价报1470元/吨,持平;

➢

京唐港澳洲产主焦煤库提价报1690元/吨,跌90元/吨或5%;

➢

京唐港澳洲产1/3焦煤库提价报1520元/吨,跌90元/吨或6%。

➢ 主产地临汾地区主焦煤车板价报1690元/吨,环比跌30元/吨或2%;

➢

主产地临汾地区肥精煤车板价报1680元/吨,环比跌30元/吨或2%;

➢

主产地临汾地区1/3焦煤车板价1430元/吨,环比持平;

➢

主产地太原地区瘦精煤车板价报1150元/吨,环比持平;

喷吹煤:

平稳运行

➢ 阳泉地区:

喷吹煤车板价报1095元/吨,环比持平;

➢

长治地区:

喷吹煤车板价报1040元/吨,环比持平;

➢

日照港:

山西产Q6800喷吹煤平仓价1080元/吨,环比跌25元/吨。

➢

进口煤:

澳洲喷吹煤到岸价131美元/吨,环比跌3美元/吨。

无烟煤

:小幅回调

➢ 无烟煤主产地山西晋城无烟中块车板价1240元/吨,环比跌30元/吨;

➢

无烟煤主产地山西晋城无烟小块车板价1200元/吨,环比跌20元/吨;

➢

无烟煤主产地山西晋城无烟沫煤车板价680元/吨,环比跌30元/吨;

➢

京唐港朝鲜进口无烟煤平仓价870元/吨,环比持平。

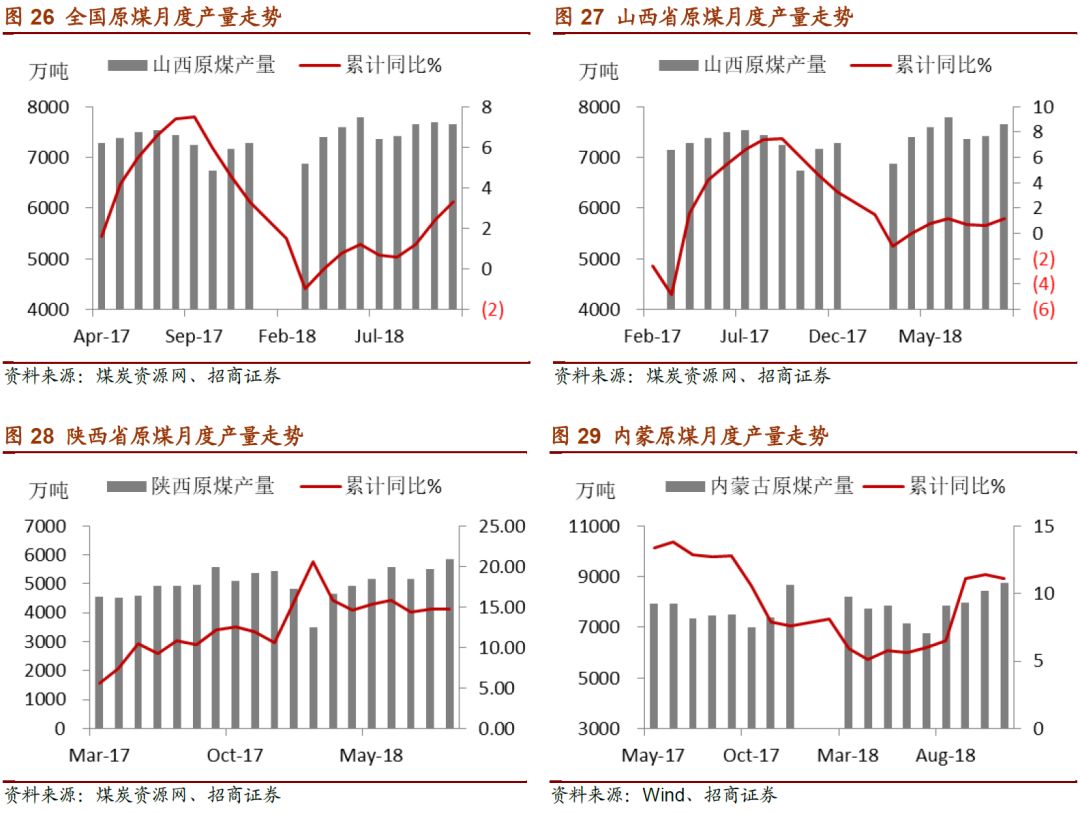

2.2、供给分析

:11月产量继续回升,进口高位回落

国内

供给:日均产量1051万吨,环比增加7%

➢ 全国:

11月原煤月度产量31542万吨,同比增加4.5%,环比增加3%;年内累计原煤产量321414万吨,累计同比增加5.4%。

➢ 国有重点煤矿:

11月国有重点煤矿原煤产量15647万吨,同比增长4.4%,环比增长2%;1-11月累计产量168189万吨,同比增长3.8%。

➢ 山西:

11月原煤月度产量7663万吨,同比增加5.8%;年内累计原煤产量81094万吨,累计同比增长3.3%。

➢ 陕西:

11月原煤月度产量5619万吨,同比增加7.4%;年内累计原煤产量56752万吨,累计同比增加14.1%。

➢ 内蒙:

11月原煤产量8753万吨,同比增加11%,年内累计原煤产量84248万吨,累计同比增加11%。

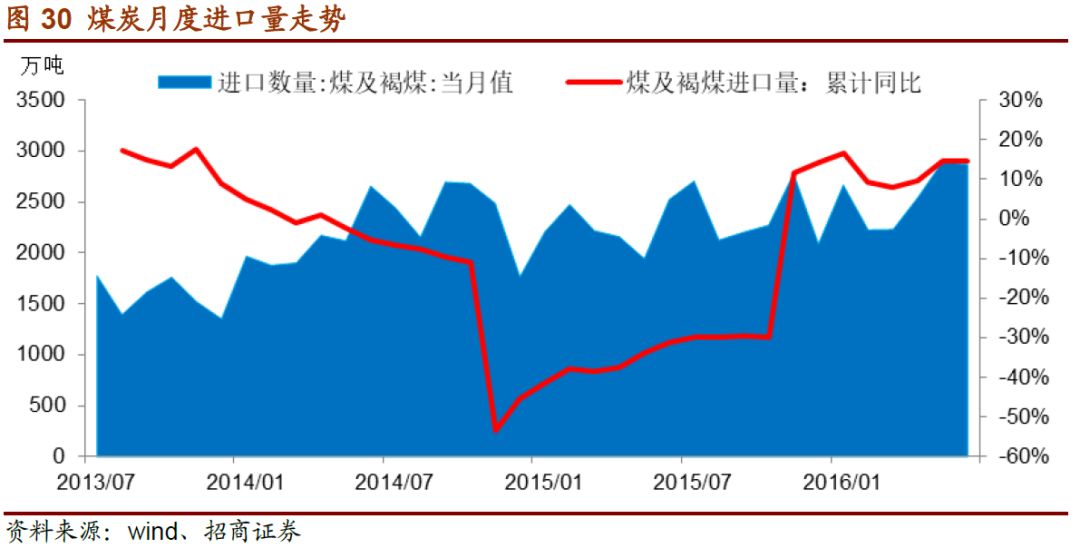

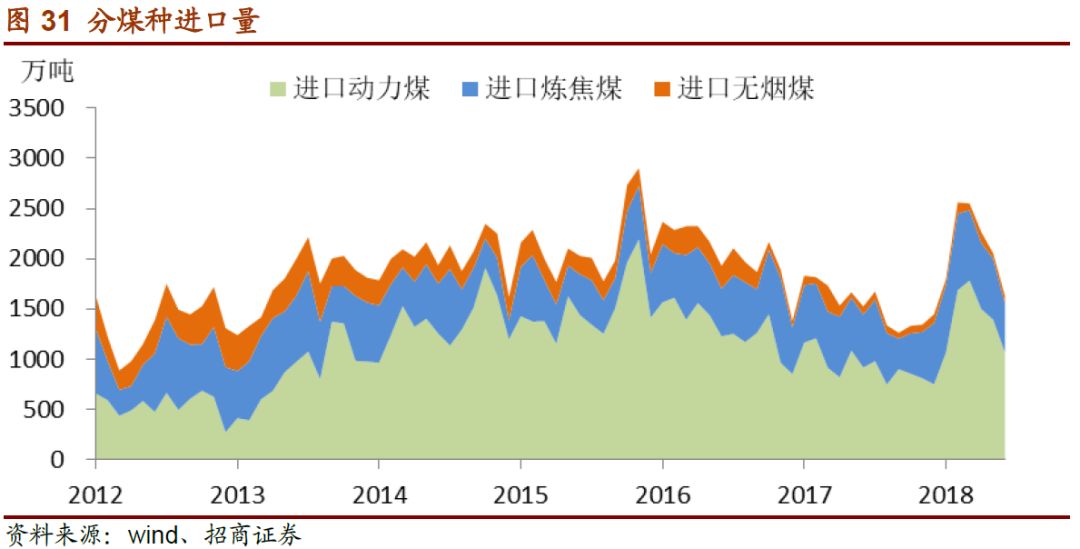

进出口

:11月进口量继续回落

11月进口煤及褐煤1915万吨,当月同比减少13.0%,环比减少17.0%。1-11月累计进口煤及褐煤2.7亿吨,累计同比增长9.3%。

分煤种来看,11月动力煤进口1066万吨,环比下降23%,焦煤进口489万吨,环比下降20%,无烟煤进口74万吨,环比增加35%。

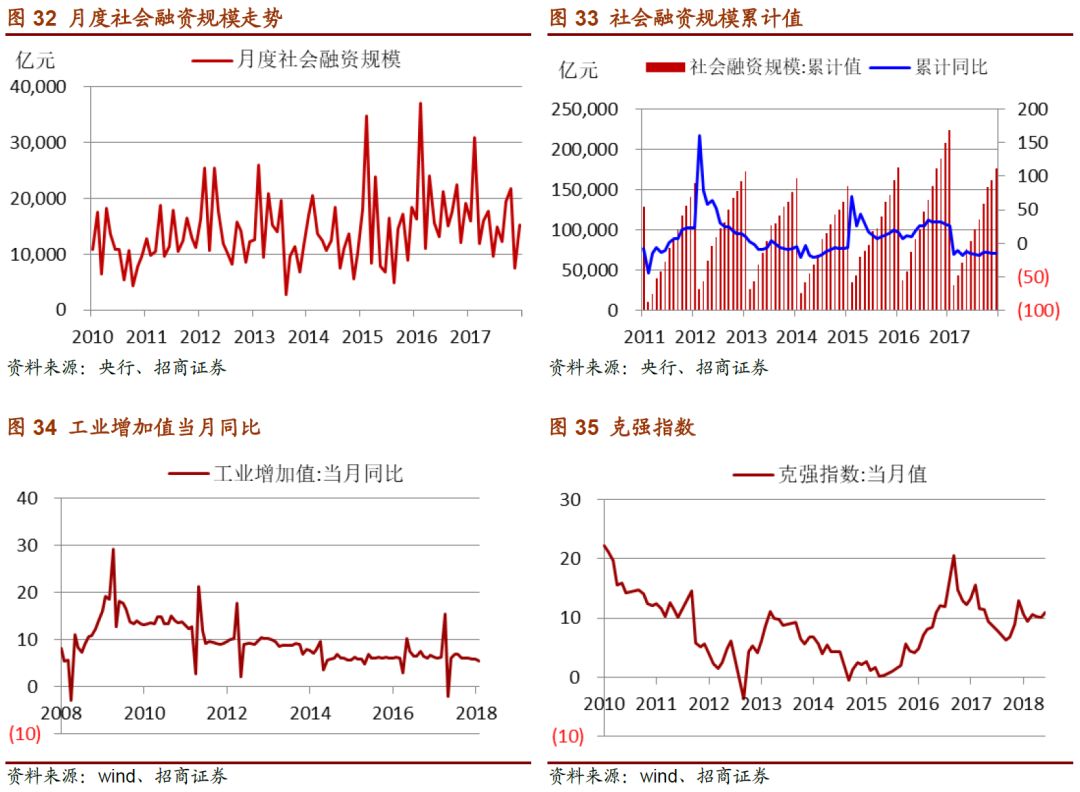

2.3 需求分析:

下行压力较大

宏观层面,11月新增社会融资规模15191亿,同比下降21%,其中人民币新增贷款12302亿,同比增加8%。1-11月新增社融累计17.6万亿,累计同比下降15%。

11月工业增加值增速为5.4%,环比下降0.5PCT;

11月克强指数10.85,环比回升0.8PCT。

1-11全国固投61万亿元,累计同比增速5.9%,环比上升0.2PCT;

1-11月房地产固定资产投资累计增速8.2%,环比回升0.1个PCT;

1-11月制造业固定资产投资累计增速9.5%,环比回升0.4个PCT。

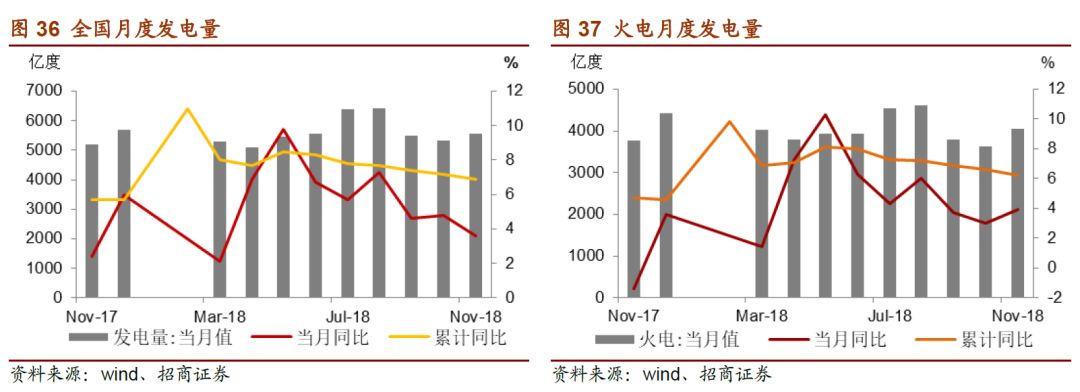

电力需求

11月全国发电量5543亿度,同比增加3.6%;1-11月全国累计发电量61626亿度,累计同比增长6.9%;

11月火电发电量4051亿度,同比增加3.9%;1-11月火电累计发电量44963亿度,累计同比增长6.2%;

11月水电发电量879亿度,同比增长1.5%;1-11月水电发电量10297亿度,累计同比增长4.4%。

11月全国六大电厂日均耗煤52.3万吨,同比下降13%,淡季叠加经济下行压力,电厂日耗大幅下降,导致库存去化缓慢。

供热需求

11月全国供热耗用原煤3420万吨,环比微增1316万吨;1-11月累计耗用原煤23069万吨,累计同比增长14.7%。

钢铁需求:

需求走弱,钢焦景气度回落

期货价格

:

螺纹主力报3400元/吨,环比跌131元/吨或4%;

焦炭主力报1885元/吨,环比跌432元/吨或19%。

现货价格:

上海螺纹(HB400 20mm)报3810元/吨,环比跌60元/吨或2%;

天津港一级冶金焦平仓价格2400元/吨,环比跌100元/吨或4%。

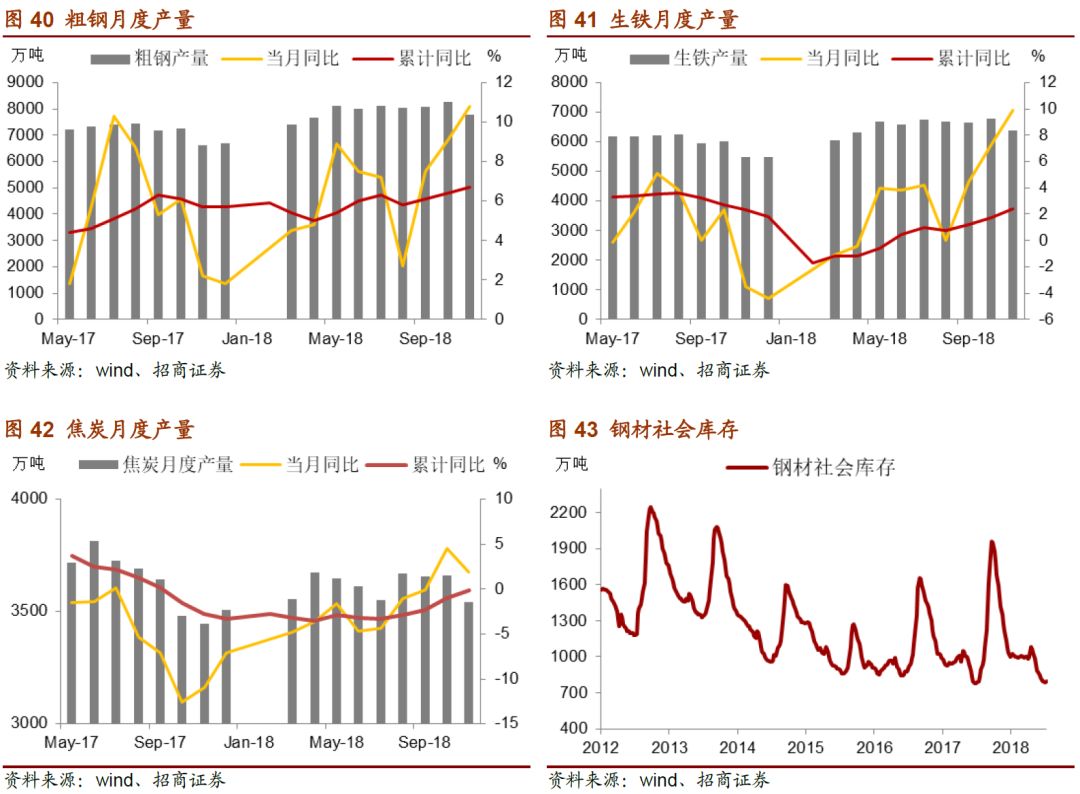

粗钢产量:

11月全国粗钢产量7762万吨,同比增加17.3%;1-11月全国粗钢产量85737万吨,累计同比增6.7%;

生铁产量:

11月生铁产量6373万吨,同比增长9.9%,1-11月全国生铁累计产量70785万吨,累计同比增长2.4%;

焦炭产量:

11月焦炭产量3541万吨,同比增长1.9%,1-11月全国焦炭累计产量39779万吨,累计同比减少0.1%。

钢材库存:

截止本月底全国主要城市钢材社会库存796万吨,环比下降3%。

水泥需求

:12月产量微增,价格涨势延续

全国水泥价格指数:

截至本月底指数报162点,同比增长8%,环比持平。

山东水泥平均价格:

截至本月底现货均价507元/吨,同比持平,环比增长2%。

江苏水泥平均价格

:截至本月底现货均价561元/吨,同比增长9%,环比持平。

广东水泥平均价格:

截至本月底现货均价488元/吨,同比增长18%,环比跌3.8%。

水泥当月产量:

11月水泥产量20521万吨,同比增长1.6%;

水泥累计产量:

1-11月水泥累计产量199848万吨,累计同比增长2.3%。

2.4 库存分析:高位回落

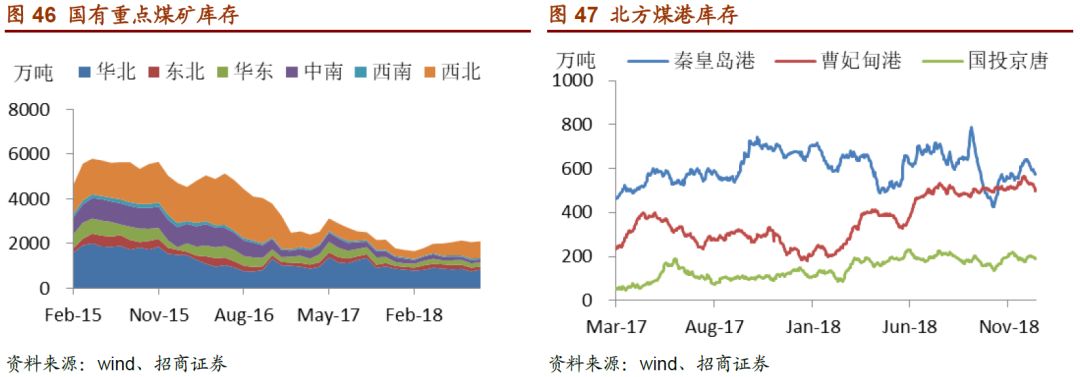

➢ 产地库

存

:

国有重点煤矿11月底库存1876万吨,同比降14%,环比降9%。

➢

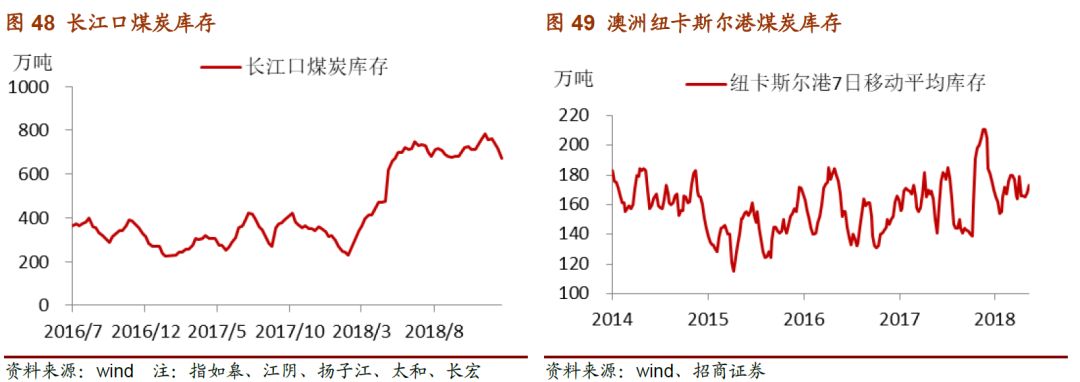

港口库存:

秦皇岛煤炭库存577万吨,环比增加18万吨或3%;

曹妃甸煤炭库存499万吨,环比减少12万吨或2%;

长江口煤炭库存672万吨,环比减少90万吨或12%;

广州港煤炭库存208万吨,环比减少11万吨或5%;

纽卡斯尔港库存185万吨,环比增加41万吨或28%。

➢

国有重点电厂库存

: