在资本国际流动日益频繁、规模日益庞大的今天,国际资本流动驱动着汇率的变化。而市场对于各国之间利率差的变化趋势的预期则驱动着国际资本流动。因此,汇率的变化趋势反应了市场对于各国利率差变化趋势的预期。如果市场对于利差趋势的预期是对的,那么汇率的变动趋势提前反应了利率差未来的变化趋势。如果市场对利差的预期有偏差,在意识到这种偏差之后,汇率趋势会随之调整。这是本文的核心逻辑。

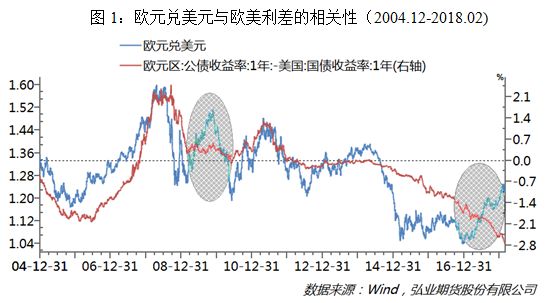

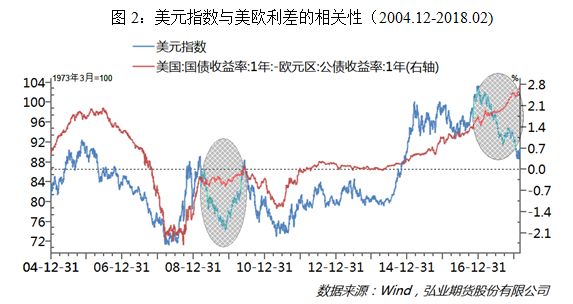

从上图可以看出,美元指数的变化与美欧利差(此处为1年期公债收益率)的变化显著相关,并且,汇率的拐点往往领先利差的拐点数个月(不等)。

但是,上图也显示,汇率的长期拐点要多于利差的长期拐点,这也许可以解释为市场对利差趋势逆转的预期比现实利差的趋势转换要频繁,市场预期在根据形势的变化进行调整。例如,2009年美元指数先跌后涨,而利差变化不大,这似乎可以解释为金融危机发生之后市场对于欧美经济和财政货币政策的节奏和力度的差异、进而利率差的预期发生大幅波动。

我们的最终目的在于判断汇率的趋势。虽然汇率的变化提前于利差的变化,但是,如果利差的长期趋势相比于汇率的长期趋势而言更容易预测,那么通过预测利差的趋势和拐点来判断汇率的趋势和拐点也许是可行的。本文试图通过对于美欧利差长期趋势的预测来把握美元指数的长期趋势。

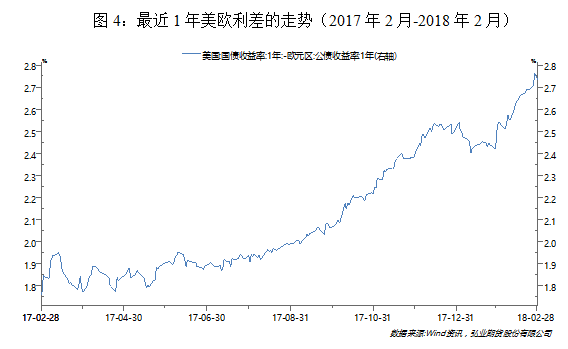

2017年欧元兑美元走出了上行趋势,美元指数持续调整。而欧美利差在2017年没有逆转,仍旧保持了下行趋势,汇率和利差的背离持续了1年之久。如果前述逻辑是有效的,那么,这二者之间必然有一方要进行调整,以向另外一方靠拢。

究竟是美元指数掉头向上、美欧利差持续走强,还是美欧利差掉头向下、美元指数继续走弱?抑或更加复杂,美元指数先向上反弹,转而回落继续向下,而美欧利差后来果然走出向下拐点?1、如果美元指数掉头向上、美欧利差持续走强,意味着市场承认2017年对欧美利差的预期是错误的,美欧利差暂时不会改变趋势。

2、反之,如果美欧利差短期内走出向下拐点、美元指数继续回落,则说明汇率市场是有效的、2017年市场的预期是对的。3、如果美元指数先上后下,而利差后续也果然掉头向下,则说明,市场的对于利差拐点的判断有些过于提前了,但在长期来看方向仍然是对的。

2018年2月份,美元指数走出N型反弹,而美欧利差仍旧没有向下的趋势出现。

这说明,市场承认2017年对于欧美利差的预期发生了偏差。那么,这种偏差究竟是上述第1种情况、市场2017年的预期基本是错误的,还是第3种情况、市场预期从大方向来看是对的、只是对于拐点的判断过于提前了些?如果是第1种情况,那么美元指数将持续走强。如果是第3种情况,美元指数的反弹仅能以反弹来对待,后续仍将走弱。

本文认为,大概率会是第3种情况。市场对于欧美利差的预期大方向是对的,只是在时间点上对于拐点的判断过于提前了些。2017年,市场预期欧元区的经济随美国一道继续复苏、货币政策将继美国之后逐步收紧、退出宽松。在美国加息和退出QE已经进入到中场的时候,欧元区的货币收紧才刚刚开始,这意味着欧美利差长期拐点将至。本文仍然认同这一逻辑在长期的有效性。只是,在时间点上,或许仍需要有一段时间的等待。在这段时间里,美元指数或许有所反弹、继而区间震荡,并最终再次走弱、发出美欧利差拐点将至的信号。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。