《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,首席科技产业首席分析师,010-60838704

陈俊云,科技产业分析师,0755-23835437

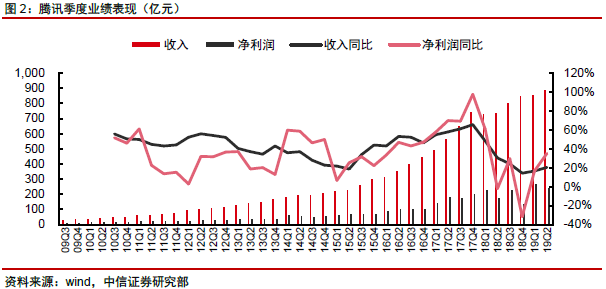

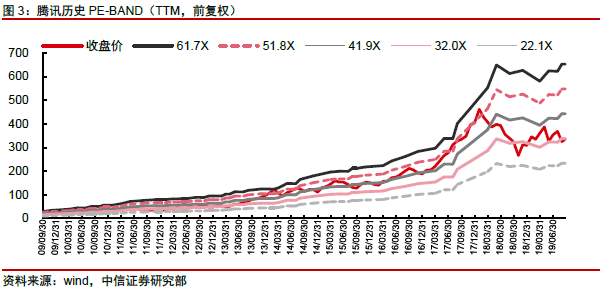

公司基本面逐季改善,游戏业务企稳回升、广告业务最差时候料已过去、金融业务成长动能强劲&毛利率持续改善,下半年料将好于上半年。公司当前估值(TTM)约31X,处于5年期历史低位,2020年预计对应24X,隐含市场偏悲观预期。伴随外围宏观扰动因素缓和,我们看好公司估值修复可能,以及中长期稳固的市场地位&业绩表现所带来的投资机会。

投资要点

1

公司估值:处于历史低位,关注估值修复可能

公司估值:

处于过去5年历史低位。

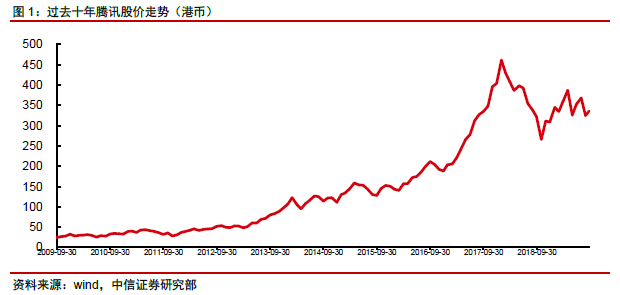

在机构投资者主导的香港市场,腾讯长期表现主要受自身财务业绩驱动,同时人民币汇率波动、系统性外部风险等亦可能对腾讯股价形成明显压制。自2018年以来,受网络游戏版号审批暂停、在线广告业务不及预期、外部宏观因素等影响,公司股价自高点回落明显,目前公司估值水平(TTM)大约在31X左右,基本处于过去5年的低点位置:

-

2008~2009年:

腾讯在PC客户端游戏领域开始发力,从韩国签约的DNF(地下城与勇士)、CF(穿越火线)等产品开始上线并表现良好,同时公司开始跻身国内一线游戏公司行列。期间内腾讯股价累计上涨近3X。

-

2013~2014年:

腾讯自2013年开始在微信平台上搭载手机游戏,并大获成功,市场逐步打消对微信货币化能力的担忧。期间内腾讯股价累计上涨超过1X。

-

2016~2017年:

腾讯在手机游戏领域的变现能力再次被证明,仅王者荣耀单款产品月流水即超过20亿元。期间内腾讯股价累计上涨超过2X。

-

2017~2018年:

国内游戏版号的暂停导致腾讯移动游戏业务显著承压,同时宏观经济的不确定性亦导致市场对其广告业务产生担忧,而脆弱的市场情绪进一步导致公司股价走弱,截至2018年10月,公司股价自1月高点回落近35%。

-

2019年~:

伴随游戏版号审批的重启,以及公司游戏业务业绩的跟随改善,公司股价自去年10月的低点开始企稳反弹,累计涨幅超过40%。然而进入5月以来,外部的系统性风险,包括:香港暴力事件、人民币兑美元汇率波动等,导致公司股价出现一定回落,跌幅达15%左右。

市场变化:

外部扰动因素趋于缓和,公司基本面亦有望逐季改善。

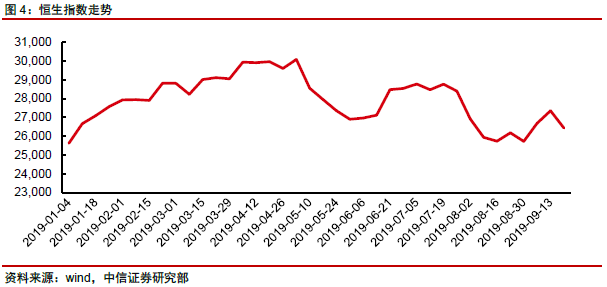

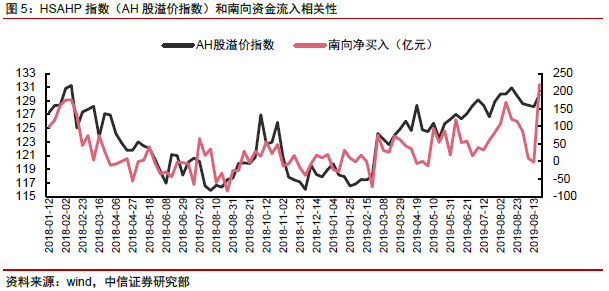

近期外围扰动因素趋于缓和,人民币汇率开始企稳,整体利好海外资金持续流入H股市场。同时随着A股科技板块股价上行,由此带来的AH估值价差的拉大,推动南向资金不断增配港股科技板块,AH科技股之间估值价差亦有望相应收敛。考虑到逐季改善的基本面,并结合外部市场因素、当前估值水平等,我们对公司短期、中长期股价表现持乐观态度。在下文内容中,我们将就公司各主要业务板块的业绩走势进行详细分析。

2

游戏业务:进入复苏通道

版号重启游戏业务逐季环比改善,看好未来12~18个月高确定性。

公司Q2财务数据显示,伴随游戏监管政策的重归正轨,公司游戏业务业绩低点已经过去,后续有望逐季改善,我们继续维持2019全年移动游戏业务同比增速为20%~25%、PC客户端游戏业务同比增速为-10%~5%的判断。同时财报口径层面,当前较高的递延收入数据亦将为公司财报提供坚实支撑。

行业监管政策:

目前游戏版号审批节奏基本稳定在每月发放2批,对应50~80款游戏数量,9月共发放4批,对应数量105款,整体节奏略有加快,但数量依然显著低于2018年以前。长期来看,逐步趋严的监管政策将使得大量的中低端、无效产能加速出清,整体利好腾讯等头部企业。