板块走势

上周(1.21-1.27)通信板块下跌0.51%,其中通信设备制造下跌0.47%,增值服务下跌2.10%,电信运营上涨0.51%,同期沪深300指数上涨0.51%,中小板指数上涨0.39%,创业板指数下跌0.32%。

行业观点

5G

三阶段测试收官,

11

厂商获“毕业证书”。

本周,

5G

技术研发试验第三阶段测试圆满完成,结果显示

5G

基站与核心网设备均可支持非独立及独立组网模式,主要功能符合预期,已达到预商用水平,华为、中兴、中国信科、爱立信等

11

家厂商获得相关证书。接下来,

5G

增强及毫米波技术研发试验等工作将按计划启动。

之前市场较为担心:中国移动独有的

2.6GHz

频段技术成熟度将远落后于

3.5GHz

等全球通用频段,此次测试,华为、中兴、中国信科均同步完成

2.6GHz

频段技术测试,将打消市场疑虑。

正如

2018

年底中央经济工作会议的定义,

5G

通信网络作为新基建,是新型数字经济、甚至新一轮科技浪潮的基础。从

2018

年

6

月

5G

独立组网标准确定、

12

月

5G

频率发放,到

2019

年

1

月初工信部长对于

5G

临牌发放的表态,再到此次三阶段测试完美收官、厂商获证,表明在技术方面,我国

5G

网络规模建设已经万事俱备。接下来,重点是推进通信网络设备、硬件终端、

5G

应用协同发展。

本周,《北京市

5G

产业发展行动方案

(2019

年

-2022

年

)

》印发,明确提出网络建设、技术及产业发展三大目标,重点包括到

2022

年,北京市

5G

投资累计超

300

亿元,实现产业收入

2000

亿,拉动相关产业超

10000

亿。

按照北京的投资规划,预计至

2022

年,全国

5G

投资累计将达万亿级别(假设全国是北京的

30

倍)。

首家海外运营商合资公司获批在华电信许可证。

1

月

25

日,以英国电信

BT

香港为主体的合资公司收获工信部颁发的两增值牌照——国内

IP-VPN

及

ISP

许可证,并可以人民币结算。此举大大简化了

BT

提供通讯服务的流程,有助于跨国客户在华拓展业务。

之前市场较为担心:欧洲电信运营商在

5G

时代将抵制华为中兴的通信设备。此次英国电信获颁发牌照,标志着此前中英电信安全摩擦的阴霾逐步消散,并为欧洲其他国家做出参考。

与此同时,华为也分别与

EE

、

O2

、

Vodafone

、

ThreeUK

达成合作,拿下了较大英国市场。中国电信领域开放融合的发展趋势,将降低欧洲市场对我国通信设备的负面抵触情绪,而且进一步激发了国内市场活力,以全新姿态迎接

5G

新时代的到来。

中国联通加快

2/3G

减频退网,拟以

348

亿元采购

41.6

万

LTE

基站。

中国联通无线网络整合项目计划以

348.4

亿元采购

L900

及

L1800

基站

41.6

万站、

L1800

整合、软件功能等。中国联通此举旨在推进

2/3G

减频退网,为

4G

增加可用频谱资源;推进

L900

网络建设,解决

4G

深度和广度覆盖,并提升

4G

网络容量。

联通

4G

时代依靠

WCDMA

承载语音,

VoLTE

尚未充分部署。随着

5G

的到来,联通下一步的语音解决方案仍以回落

VoLTE

为主,且其

5G

网络传输前期或将采用下行

5G

、上行

4G

的方案。

由此可见,

5G

的发展虽然是由区域向全国逐渐稳步推进,

2019

年仅为部分城市试商用建设,但是

2019

年通信产业链业绩依然将持续向好。因为

2017

年尤其是

2018

年

4

月以来,国内移动流量的爆发式增长,将驱动

4G

的扩容建设,而且在相当长的一段时间内,

4G

和

5G

将共存。

【本周重点推荐】

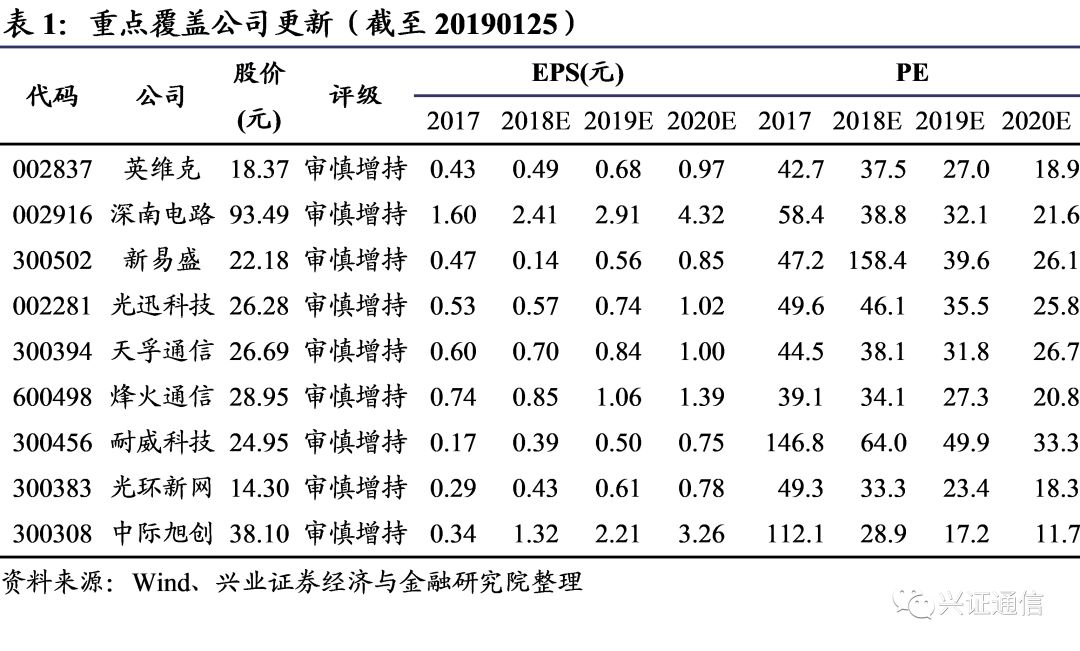

中兴通讯、英维克、深南电路、新易盛、光迅科技、天孚通信、烽火通信、耐威科技、光环新网、中际旭创。

风险提示

1、“贸易战”恶化影响产业的供应链安全;2、军工北斗板块估值仍偏高,有估值回调风险;3、运营商可能把盈利压力传导给设备供应链,导致产业链毛利率下滑。

推荐个股逻辑梳理

【本周重点推荐】

中兴通讯、英维克、深南电路、新易盛、光迅科技、天孚通信、烽火通信、耐威科技、光环新网、中际旭创。

IDC及CDN

英维克(

002837

):数据中心制冷龙头,

5G

差异化精品标的。

英维克是工业制冷专家,主要的两大业务板块分别是:

IDC

制冷系统(收入占比

60%

)、通信基站制冷系统(收入占比

22%

)。

【好团队】管理层基本来自于华为电气、艾默生,管理层大比例持股,技术立身,不断扩张电子设备制冷新领域。(这是一支少有的,令我钦佩的团队)

【好业务】云计算蓬勃发展,但是

IDC

能耗成了大问题。英维克“与国际巨头比拼服务和定制化,与国内竞争对手比拼技术”的策略,

2014-2017

年平均收入增速高达

52%

。目前市占率

8%

,还有很大提升该空间,有望达到

20%

以上。

【有弹性】

5G

时代基站数量将大幅增加(可能是

4G

的

1.5

倍以上),而且

5G

单基站的功耗将是

4G

的数倍(

3

倍以上),所以

5G

时代基站制冷市场将是

4G

时代的数倍。

预计英维克

2018-2019

年净利润增长

24%/38%

,对应

2019

年

1

月

25

日股价

PE

为

38/27

倍。

光环新网(

300383

):

IDC

机柜持续释放,云牌照落地打开公司成长空间。

2015-2017

年,全球和国内互联网巨头复合收入增速分别高达

22%

和

45%

,远超全球

5

大电信运营商的

2.4%

,高增长带来强大的投资能力,我们判断,虽然

2015

年电信运营商的资本开支是互联网厂商的

3

倍,但是

2019

年或

2020

年互联网厂商的资本开支将超越电信运营商,而资本开支的重点是云计算数据中心。

光环新网主营核心城市

IDC

出租、运营、增值服务;同时是

AWS

的

“

中国合伙人

”

。①光环新网现有和储备

IDC

全部在出租率更高的北京、上海,

2017

年

1.1

万个权益机柜将在

2020

年增至

4

万个,增长空间显著。②

2017

年底获得云服务牌照,与

AWS

的合作重新起航,

2017

年光环来自

AWS

的收入

14

亿元,未来三年有望实现

40%

的增长。

收购科信盛彩后,预计

2018-2019

年净利润增长

49%/41%

,对应

2019

年

1

月

25

日股价

PE

为

33/23

倍。

通信PCB

深南电路(

002916

):通信设备

PCB

龙头,喜迎“供需双击”

【供给侧】环保督查加速行业集中度提升。

PCB

是高污染行业,

2017

年以来环保风暴席卷全国,包括珠海、深圳、昆山、上海、郑州等城市在内,已有超过

200

家的

PCB

企业被关停(全国合计约

1500

家),其中外资厂商达到了一半以上。

深南电路资本开支中,环保投资达

10-15%

。龙岗基地总投资

7

亿,环保投资

7000

万;无锡工厂总投资

10

亿元,环保投资

1.5

亿元。污染源经过严格处理,排放浓度远低于允许排放指标,实际能耗水耗不足一级消耗标准的一半。

【需求侧】

5G

基站侧

PCB

市场总量是

4G

的

3.2

倍。由于新式

Massive MIMO AAU

的应用,

5G

单基站

PCB

用量将是

4G

基站的

1.5

倍;而由于高频、高速、耐热等需求,单位面积

PCB

的价值量可达原来的

1.3

倍。即:

5G

单站

PCB

价值量是

4G

的

2

倍。

而

5G

宏站数量将是

4G

的

1.2

倍,再考虑微基站之后,

5G

时代基站

PCB

的市场价值总量将是

4G

时代的

3.2

倍。深南电路是华为

PCB

最大的供应商,而且近

70%

的

PCB

业务来源于通信基站领域,业绩弹性充分。

预计深南电路

2018-2019

年净利润增长

50%/21%

,对应

2019

年

01

月

25

日股价

PE

为

39/32

倍。

光器件与光纤光缆

新易盛(

300502

)

: 2018

下半年已经反转,

2019

年越来越好

2018

年上半年众多利空打击,如中兴华为去库存、第一大客户中兴被美国制裁、限制性股票激励、

25G

光芯片资产减值、研发大幅增长等,业绩比较差。然而,都已经雨过天晴,

2018

下半年开始反转,

2019

年也将越来越好。

新易盛高端产品(电信级

100G

),在

2018

下半年逐步放量,已经开始稳定的批量供货,收入占比已经达到

10%

,高端产品占比的提升会明显提升毛利率。数据中心产品,已有向海外客户稳定供货,

2019

年国内数据中心

100G

产品开始放量。

同时我们预计,

2019

年二季度开始,国内

5G

建设将达到

10000

站

/

月以上,

5G

的拉动作用将会显现,新易盛的业绩将会一季度比一季度好。

长期看:光模块行业竞争的核心是成本竞争力,这主要得益于公司地处西南人工成本低、民营企业管理较为严格、内部较为完善的生产链条,较少采用外包手段。

预测新易盛

2019-2020

年净利润增长

313%/52%

,对应

2019

年

1

月

25

日股价

PE

为

40/26

倍。

光迅科技(

002281

)

:

2018

年三大运营商城域网建设加速,将带动高速率、长距离电信级光模块、子系统需求景气度提升,成为光迅科技

2018

年业绩增长的核心驱动力。

2019

年下半年开始,

5G

需求启动,无线接入光模块将出现量价齐升的行业景象(

5G

基站更密集,单基站承载流量更大,带动光模块需求数量和速率等级更高)。我们预计,不同于

4G

的脉冲式建设,

5G

建设将是渐进的过程,带动光模块的需求呈现良好的成长性。

更为重要的是,光迅科技

10G DFB

和

10G EML

光芯片均在

2017

年之后陆续量产,错过了

4G

需求高峰,而

25G DFB

和

25G EML

光芯片有望在

2018

年下半年和

2019

年陆续量产,完美卡位

5G

需求放量,潜力十足。贸易摩擦加剧背景下,高端光芯片自产对于国内光通信产业链的重要意义更得到凸显。预计光迅科技

2018-2019

年净利润增长

10%/31%

,对应

2019

年

1

月

25

日股价

PE

为

46/36

倍。

天孚通信(

300394

)

:

2018

年三季度,天孚新产品线的规模放量,带动收入和净利润大幅增长。新产品线(

OSA

、

LENS

、光隔离器、

MPO

)所面对的全球市场空间

200

亿左右,成长天花板打开。同时,公司

2018

年

8

月推出的股权激励,也彰显了公司管理层对未来成长的信心。经过长期的跟踪发现,天孚通信具有卓越的新产品开发能力,而且成本控制能力很强。公司

2015

年底上市之后,基于原有的陶瓷套筒、光纤适配器、光收发接口组件,陆续进入

OSA

、

LENS

、

MPO

、光隔离器等领域。截止

2018

年三季度,光隔离器已经稳定出货,订单有显著提升;

100GTOSA/BOSA OEM

项目进入规模量产(这个殊为不易,尤其是

100G

光模块的

TOSA

);

MPO

已经为多家国内及海外客户实现

10G/25G/100G

批量生产。我们预测天孚通信

2018-2019

年净利润增长

16%/21%

,对应

2019

年

1

月

25

日股价

PE

为

38/32

倍。

北斗

及军工

耐威科技(

300456

):

MEMS

制造门槛高,潜力大。耐威科技在收购瑞典

Silex

获得

MEMS

制造技术的基础上,筹集资金

25.98

亿元在北京建设

8

寸晶圆产线,远期产能可达

3

万片

/

月。

MEMS

制造是资金密集型,较高的投资门槛有利于耐威科技保持领先优势。耐威科技目前

MEMS

制造产能已经是全球第三,未来随着北京产能的释放,有望冲击全球第一。耐威科技致力于成为航电领域的领导厂商,而航电产品品类较多,产品之间技术差异较大,必定需要良好的激励机制才能保证各产品线百花齐放。为了充分激发各子公司核心骨干的积极性,耐威科技普遍采取合伙人的机制,均将部分少数股份留给核心骨干,激发骨干的创业心态。这将保证耐威科技在航电领域快速的产品开发能力和市场开拓能力,为航电先锋的战略保驾护航。预计耐威科技

2018-2019

年净利润增长

130%/27%

,对应

2019

年

1

月

25

日股价

PE

为

64/50

倍。

行业观点

5G

三阶段测试收官,

11

厂商获“毕业证书”。

本周,

5G

技术研发试验第三阶段测试圆满完成,结果显示

5G

基站与核心网设备均可支持非独立及独立组网模式,主要功能符合预期,已达到预商用水平,华为、中兴、中国信科、爱立信等

11

家厂商获得相关证书。接下来,

5G

增强及毫米波技术研发试验等工作将按计划启动。

之前市场较为担心:中国移动独有的

2.6GHz

频段技术成熟度将远落后于

3.5GHz

等全球通用频段,此次测试,华为、中兴、中国信科均同步完成

2.6GHz

频段技术测试,将打消市场疑虑。

正如

2018

年底中央经济工作会议的定义,

5G

通信网络作为新基建,是新型数字经济、甚至新一轮科技浪潮的基础。从

2018

年

6

月

5G

独立组网标准确定、

12

月

5G

频率发放,到

2019

年

1

月初工信部长对于

5G

临牌发放的表态,再到此次三阶段测试完美收官、厂商获证,表明在技术方面,我国

5G

网络规模建设已经万事俱备。接下来,重点是推进通信网络设备、硬件终端、

5G

应用协同发展。

本周,《北京市

5G

产业发展行动方案

(2019

年

-2022

年

)

》印发,明确提出网络建设、技术及产业发展三大目标,重点包括到

2022

年,北京市

5G

投资累计超

300

亿元,实现产业收入

2000

亿,拉动相关产业超

10000

亿。

按照北京的投资规划,预计至

2022

年,全国

5G

投资累计将达万亿级别(假设全国是北京的

30

倍)。

首家海外运营商合资公司获批在华电信许可证。

1

月

25

日,以英国电信

BT

香港为主体的合资公司收获工信部颁发的两增值牌照——国内

IP-VPN

及

ISP

许可证,并可以人民币结算。此举大大简化了

BT

提供通讯服务的流程,有助于跨国客户在华拓展业务。

之前市场较为担心:欧洲电信运营商在

5G

时代将抵制华为中兴的通信设备。此次英国电信获颁发牌照,标志着此前中英电信安全摩擦的阴霾逐步消散,并为欧洲其他国家做出参考。

与此同时,华为也分别与

EE

、

O2

、

Vodafone

、

Three UK

达成合作,拿下了较大英国市场。中国电信领域开放融合的发展趋势,将降低欧洲市场对我国通信设备的负面抵触情绪,而且进一步激发了国内市场活力,以全新姿态迎接

5G

新时代的到来。

中国联通加快

2/3G

减频退网,拟以

348

亿元采购

41.6

万

LTE

基站。

中国联通无线网络整合项目计划以

348.4

亿元采购

L900

及

L1800

基站

41.6

万站、

L1800

整合、软件功能等。中国联通此举旨在推进

2/3G

减频退网,为

4G

增加可用频谱资源;推进

L900

网络建设,解决

4G

深度和广度覆盖,并提升

4G

网络容量。

联通

4G

时代依靠

WCDMA

承载语音,

VoLTE

尚未充分部署。随着

5G

的到来,联通下一步的语音解决方案仍以回落

VoLTE

为主,且其

5G

网络传输前期或将采用下行

5G

、上行

4G

的方案。

由此可见,

5G

的发展虽然是由区域向全国逐渐稳步推进,

2019

年仅为部分城市试商用建设,但是

2019

年通信产业链业绩依然将持续向好。因为

2017

年尤其是

2018

年

4

月以来,国内移动流量的爆发式增长,将驱动

4G

的扩容建设,而且在相当长的一段时间内,

4G

和

5G

将共存。

二、行业动态

运营商

中国移动最新动态

1

.中国移动公布

2018

年

12

月份运营数据,用户总数达到

9.25069

亿户,当月净增

296.0

万户,本年累计净增客户数达到

3786.9

万户。其中,

12

月份,

4G

客户数达到

7.12650

亿户,当月净增

814.9

万户。有线宽带方面,有线客户总数达到

1.5669

亿户,当月净增客户数

242.0

万户,本年累计净增客户数

4400.3

万户。

2

、

1

月

23

日,中移动公布

2018

年

PC

服务器集采(第二批次

-

计算型服务器

2

档)中标候选人,中兴、浪潮入围。此次集采规模为

2

万台,总标的约为

8.4

亿元。中兴通讯与浪潮份额分配比例分别为

70%

和

30%

。

3

.

1