正文

观点来源:半导体工程网制造部执行主编MARK LAPEDUS

模拟器件、微机电系统(MEMS)和射频芯片需求量的持续增加带来对直径是200毫米晶圆的芯片制造厂产能和设备需求的大增,且没有停止的迹象。

200毫米晶圆制造包含大量在老旧200毫米晶圆厂成熟节点上制造的器件,这些产品包括消费类器件、通信集成电路和传感器,不包括在300毫米晶圆厂中制造的先进芯片。

并不是所有的芯片都需要先进节点的生产工艺。模拟、射频等器件都是在200毫米和更小尺寸晶圆上制造。对于很多这样的器件,200毫米晶圆是最有效的成本点。格罗方德公司射频业务单元高级副总裁Bami Bastani说:“大量产品并不需要先进节点工艺。”例如,智能手机包含先进芯片,但是这只占据了器件的一小部分。Bastani说,“其他部分是PMIC、模拟和BCD级技术。直到他们停产,用户都没有打算改变他们。”

典型的200毫米晶圆在开始时每个月生产4万片晶圆,可以生产从6微米到65纳米的多种节点的晶圆。UMC的Ng说:“有大量在180nm/130nm/110nm的活动,依赖特定的应用。射频,尤其是RF SOI,正在驱动大量的需求增长,功耗也是考虑因素。”

应用材料公司的200毫米设备产品组策略和技术市场主任Mike Rosa说:“我们看到了一个广阔的应用空间,有电动车和ADAS、不断增加新功能的智能手机。”根据Rosa表示,在这些器件的需求中,200毫米晶圆的使用率从“高端的80%到中低端的90%”到今天一些报道的100%。

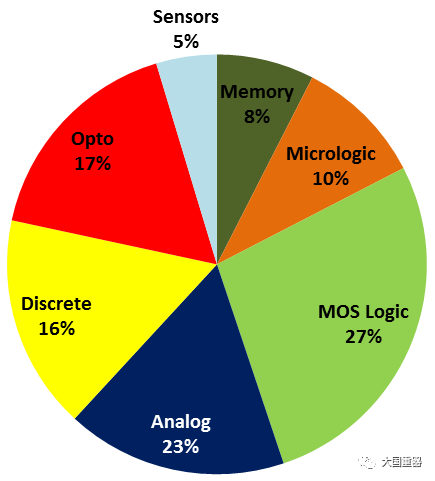

Semico的Itow表示,在2017年,200毫米晶圆需求增长了9.2%。Itow表示:“模拟器件、分立器件、微控制器、光电器件和传感器都给200毫米晶圆能力的增长贡献了力量。”在2018,市场有所冷却。“2018年对200毫米晶圆的需求将返回到历史标准的4.2%。”现在冷静期的一个原因是,代工厂能力收紧,制造商无法拓展。而且,器件制造商希望扩展,但缺乏设备。

图

:

根据产品分类的

2018

年

200mm

晶圆需求

(来源

Semico Research

)

首个200毫米晶圆制造厂出现在1990年,晶圆尺寸在数年中都是标准。随着时间推移,芯片制造商开始在2000年后迁移至更先进的300毫米晶圆制造能力,200毫米晶圆制造能力的建设力度减小。到2007年,200毫米晶圆制造厂数量达到其顶峰。

2015年末,产业开始看到对于200毫米晶圆制造厂出乎意料的需求。IC供应链的大举发展,导致在2016、2017年200毫米晶圆制造能力仍处于短缺。进入2018年后,200毫米能力仍然紧张,并尚未看到结束。200毫米晶圆制造厂预期将至少在2030年前保持生命力。

根据SEMI的分析师Christian Gregor Dieseldorff表示,处于开工状态的200毫米晶圆制造厂的数量预计将从2016年188个增长到2021年的202个。包括IDM和代工厂在内的200毫米晶圆制造能力的数据如下:

当下200毫米制造产能紧张,预计在2018年下半年保持紧张态势,且这种紧张可能到2019年会有所缓解。事实上,2018年可能是200毫米晶圆制造产能持续紧张的第三年。200毫米晶圆制造设备需求已稳健地持续有一段时间了,尽管一些人看到在2018年下半年随着一些芯片制造商衡量其200毫米制造厂计划,以及地缘政治的影响,对200毫米晶圆制造设备的需求已有所下降。Semico研究的制造部管理总监Joanne Itow说:“200毫米能力持续紧张。有意思的是对于200毫米二手设备的需求有些下降。”

对于200毫米晶圆制造的需求使产业惊奇,并且驱动制造厂和制造设备供应商更严肃地对待技术。例如,制造厂增加带有新的和改进工艺的200毫米制造能力。几个制造设备供应商也开始生产新的200毫米设备。

IDM和无晶圆设计商希望使用200毫米晶圆制造厂制造芯片的需求能得到满足,但不确定是否能满足所有需求,因为全球200毫米晶圆产能预计在现在和未来仍然保持紧张。

作为回应,格罗方德、三星、中芯国际、TowerJazz、中国台湾地区的台积电(TSMC)和联华电子(UMC)和其他代工厂都在增加或寻找200毫米晶圆制造能力。与此同时,美国SkyWater技术公司作为一个新的制造能力供应商也已经进入200毫米晶圆制造的竞争中。与此同时,一些芯片制造商正在重新考虑其建造新200毫米制造厂的计划,取而代之的是,他们可能制造300毫米建造厂。

UMC商业管理副总裁Walter Ng说:“我们看到对200毫米晶圆制造能力保持超量订购。充满挑战的是找到更多的产能。这在过去是一个周期循环的事情,然而随着200毫米晶圆产能被完全分配,它现在变成一个新的规范。我们和产业中的人相信一些事情正在以这种方式持续推进。这并不是UMC独有的情况,是产业界普遍存在的情况。”

新建的200毫米晶圆厂中中国占了大多数。SEMI的分析师Christian Gregor Dieseldorff表示:“我们现在跟踪中国4个正在建设的200毫米晶圆厂,这些是用于代工,及功率器件和MEMS器件的制造。还将有两个(MEMS和功率集成电路)制造厂要建设。我们预计这些厂的建设将在今年年底或明年年底开始建设。”

集成电路市场划分为几个部分。在先进节点上,芯片制造商增建16/14纳米及以上节点和300毫米晶圆制造厂。Semico研究的分析师Adrienne Downey说:“除了新增的逻辑器件能力,300毫米晶圆制造能力主要增加在韩国和中国,用于存储器的制造。”

这对代工厂而言意味着几个挑战。首先,生产商必须持续投资和升级200毫米的各种工艺。一个例子是汽车,客户系统有一个升级的工艺,即使采用的是200毫米。应用材料的Rosa说:“产业界希望持续投资新的技术。似乎是我们无法足够快地研发这些技术。”

除了投资新的200毫米工艺,制造厂必须找到方式来增加200毫米产能。这有一些建议。

收购一个带有200毫米晶圆厂的企业

建造新的200毫米晶圆厂

增加新的200毫米能力

将客户从200毫米迁移至300毫米

建造一个300毫米晶圆厂作为替代。

选择收购方式是一种方法。在过去的多年中,代工厂已经收购了不少公司来获取技术和制造能力。但这是一个昂贵的选择。UMC的Ng说:“任何有8寸代工厂并考虑出售的企业都要了高价。”

另一个选择是建立新的200毫米代工厂。挑战就是购买设备,以及在长期运转中回本。Ng说:“如果我们打算投资更多产能,问题是这样做是否有商业意义。有很多应用驱动200毫米制造能力的增长。成本是很重要的一部分。如果这并不是一个成本-效益点,那就无法满足这些要求。”

除了这些方式外,很多代工厂正在将一些芯片制造从200毫米晶圆迁移到300毫米晶圆。这对于一些产品有意义,但并非所有。Ng说:“我们尝试为200毫米晶圆的客户寻找到解决方案。我们相信一部分是将一些客户转移至300毫米平台,这将有意义。但大量在200毫米的应用对成本非常敏感。因此,在做很多事情的时候都意味着挑战,如一些功率分立器件就不会迁移至300毫米。”

由于在200毫米的所有问题,一些人甚至在重新考虑他们的200毫米代工厂计划,并考虑建造300毫米代工厂的计划,这也是一个昂贵的选择。应用材料的Rosa说:“如果你考虑300毫米,你的工厂成本在增加。这些还不涉及对所需技术的可用性和成熟度的考虑。”同时,代工厂的客户也面临一些挑战。除了保证他们的供应商有足够的供应能力外,客户必须衡量代工厂的能力范畴。每个代工厂都不同,都提供多种能力。

在这个领域还有一些新进入的企业。去年,SkyWater收购了Cypress公司位于美国印第安纳州布卢明顿的200毫米晶圆制造厂。该制造厂此前提供代工服务。随着收购了该制造厂,SkyWater继续提供代工服务。他将其置于一个特定的代工厂,既可以提供CMOS工艺,也可提供生物科学、硅光电、量子计算和超导技术。

SkyWater有一个200毫米代工厂,包括0.35微米、90nm和其他工艺。SkyWater的总裁Thomas Sonderman说:“你可以看到有非常高产量的其他一些代工厂,他们并不喜欢定制化。定制化的能力是你需要支付大量的价钱,而且依赖于你的规模,他们可能不感兴趣。我们有能力在一个量产环境下做研发。Cypress拥有这个工厂时所精通的事情之一是能够进行多个小批量产品的高度混合,并且有世界级的产量。使用我们的模型,我们能够以非常具有竞争力的价格为客户提供正确的数量。不同的是,我们的方式是我们提供ASIC能力和特殊技术能力。”