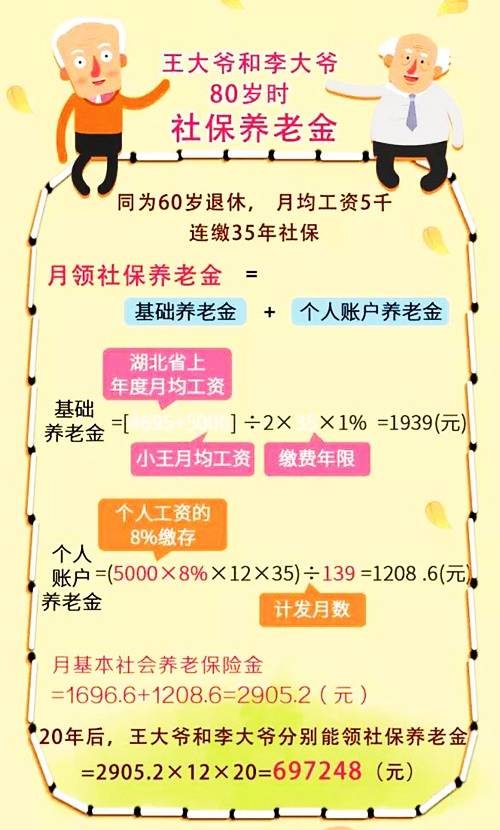

来源:保险岛

4月5日,国务院总理李克强主持召开国务院常务会议,部署落实2017年经济体制改革重点任务,依靠改革破难题促发展惠民生。在明确经济体制改革重点任务和分工时,他表示:要大力推进养老保险、教育、医药卫生等社会领域改革和脱贫攻坚,着力提高群众获得感!

李克强总理(资料图)

为何总理再次强调“养老保险”?到2050年1.3人养1老人!

“据预测,我国老年抚养比将由目前的2.8∶1达到2050年的1.3∶1。”3月28日,人力资源社会保障部养老保险司副司长贾江在全国老龄工作委员会办公室等五部委联合召开的新闻发布会上说。

“截至2016年底,我国60岁以上人口已达2.3亿人,占总人口的16.7%,65岁以上人口达1.5亿人,占10.8%。”贾江说,预计到本世纪中叶老年人口将达到4.8亿左右,我国将进入深度老龄化阶段。在这一过程中,我国老年人口数量始终居于世界第一位。

我国人口老龄化呈现的总量大、速度快、不平衡的特点,对养老、医疗保险制度的可持续发展带来重大挑战,须及早应对、综合应对、科学应对。

国务院已下发红头文件,鼓励个人购买商业保险,包括养老和医疗!

日前国务院印发了《“十三五”国家老龄事业发展和养老体系建设规划》,这个《规划》是“十三五”时期国家级22个重点专项规划之一。这幅关系2亿多老年人幸福晚年生活、关系10多亿年轻人口未来老年预期的画卷引人期待,而第三章“健全完善社会保障体系”的内容更使保险从业者振奋:

中国政府网截图

“完善社会统筹与个人账户相结合的基本养老保险制度,构建包括职业年金、企业年金,以及个人储蓄性养老保险和商业保险的多层次养老保险体系。推进个人税收递延型商业养老保险试点。”

“鼓励发展补充医疗保险和商业健康保险、老年人意外伤害保险。”

“鼓励商业保险公司开发适销对路的长期护理保险产品和服务,满足老年人多样化、多层次长期护理保障需求。”

商业保险为何受到如此青睐?几大优势非常明显!

除却上文提到的“到2050年,1.3个人养1个老人”,仅靠基本养老保险真的无法实现“老有所养”,卫生计生委计划生育家庭发展司副司长蔡菲的一番话更是引人深思:“我国老年人慢性病患病率高、失能率高, 患有慢性病的老年人近1.5亿人,失能和部分失能老年人约4000万人,老年人对医疗保健、康复护理等服务的需求日益增加。”

毋庸置疑,贫困、疾病、失能将是老年人面临的三座大山!故而,《规划》从养老保险、健康医疗保险、长期护理保险以及社会福利、社会救助和慈善公益等方面作出制度安排。

是的,与基本养老保险相比,商业养老保险的优势很明显:

它以年金的形式来给付被保险人退休后的养老金,具有稳定、持续的特点,区别于单纯的储蓄养老,同时提供了年领、月领两种养老金领取模式,提供了50周岁、55周岁、60周岁、65周岁等多种养老金领取年龄选择,以及10年、15年、20年等多种储蓄养老金的期限。购买者可以根据自身的工作、财务善进行组合选择。

*** 专款专用:养老保险本身有一家的收益率,且有一定的“强制储蓄”作用,能够避免资金使用的不确定性,做到专款专用,而且得滚存计算收益的分红型养老保险,储备时间越久,理财效果越佳。

*** 缴费灵活:商业养老保险有多种缴费方式,除了一次性趸缴外,还有3年、5年、10年、20年等几种期缴方式,投保人可结合自身的收入水平和财务规划选择合适的缴费期。

*** 回报明确:只要确定自己希望在退休后可以从保险公司领到多少养老金作为补充,从年轻时开始定期缴纳保险费,就可以让保险公司帮助规划并计算出自己需要购买的保险额度和缴费的时间,从合同约定开始持续、定期地领取养老金的人寿保险,能有效地满足养老需要。

而与基本医保相比,商业健康险的补充优势也很明显:

我们关注老年群体,因为我们每个人都会老,不过是25年后、30年后、40年后的问题!我们又害怕衰老,因为风烛残年的任何一个人,都会面临身体机能下降、疾病发生率高、很少或没有收入的困境。那么,您愿意将养老、疾病等风险转嫁给保险公司吗?您愿意从现在开始,就在保险公司存一笔钱为老年做规划吗?毕竟当名誉、地位、财富褪去层层光环之后,我们终将回归生活的本色。

最后,建议养老从30岁至40岁就应开始多做准备。对现在处于事业稳定或高峰阶段的白领来说,随着年龄的增长,事业和收入难免走下坡路。到退休时,光靠社会统筹的养老金,生活质量无疑会缩水。一般老年人医疗费用支出和意外事故的风险比年轻人要大,经常会出现保费和保额倒挂的现象,很不划算,尤其是一些重大疾病保险。而且老年人购买保险往往容易受到年龄和身体原因限制,建议从年轻时起增强保障意识,尽早购买。