研报点评

投资市场热点更迭,每个热点都存在投资逻辑,作为投资者很难辨别真伪。【独角兽研究】会不定期对热点行业进行

独家点评

,通过产业链深入研究将这些热点行业存在的

风险

及真正的

成长性

挖掘给广大读者。

来源|方正证券

编辑|独角兽智库

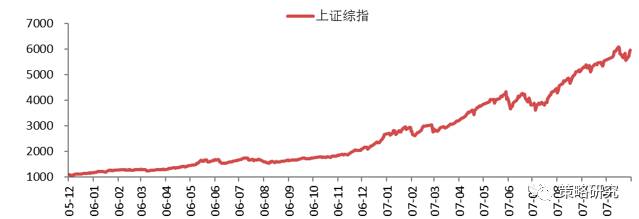

2005.12.06-2007.10.16

三因素齐聚,波澜壮阔的大牛市

始于企业盈利改善、流动性泛滥、市场化改革红利;终于经济降温、次贷危机、货币收紧

2005

年12月至2007年10月,A股开启一轮大牛市。在本轮牛市之前,经济持续繁荣、企业盈利开始兑现,流动性“高位泛滥”,政策有保有控;支撑本轮牛市的原因主要是经济持续繁荣,企业盈利大幅改善,巨量外汇占款无法有效对冲导致流动性维持“高位泛滥”,股权分置改革、财税体制改革持续释放改革红利;本轮牛市结束的主要原因在于经济在2007年中见顶,宏观调控政策从压经济到直接管市场,流动性从“高位泛滥”转向“全面从紧”。此外,虽然次贷危机对中国经济的内生增长影响有限,但其从欧美蔓延至日本,对中国的进出口及市场风险偏好层面产生了重要影响,是结束本轮牛市的重要催化剂。

驱动因素

经济:经济持续繁荣。GDP增速维持10%以上增长水平,企业盈利大幅改善。

流动性:流动性高位泛滥。虽然利率有所抬升,但大量外汇占款导致总量十分宽松,流动性泛滥。

政策:股改、财税改革释放改革红利。

1

、涨前背景

经济持续改善,流动性“高位泛滥”,政策有保有控

1.1

经济持续改善、企业盈利兑现

本轮牛市前,经济已经恢复了高速增长。2005年全年,GDP增速维持在两位数以上水平,逐季分别为11.1%,11.1%,10.8%,12.4%。从结构来看,第2、3产业均实现高速增长,增速交替领先,第3产业对GDP的贡献已经达到或赶超了第2产业的贡献。从工业、房地产与批发零售这三个典型行业来看,房地产业和批发零售业实现了跳跃式增长,就房地产而言,2004年全年逐季增速为8%、8.2%、4.5%和3.6%,至2005年全年逐季增速跃升至12.6%、14.1%、11.7%和10.9%,成为对经济影响举足轻重的变量;批发零售业的跳增比房地产提前一个季度,2003年4季度至2004年3季度逐季增速为7.6%、0.8%、8.2%和5.3%,到了2004年4季度至2005年四季度,这一数字变成了11.9%、11.8%、13.6%、12.9%和13.7%;相比较而言,工业增长平稳,规模以上工业增加值稳定在16.3%、16.4%。具体到企业层面,规模以上工业企业利润总额同比在四季度实现年内高点,全年逐季增速为17.2%、20.61%、21.82%和28.65%。

投资整体平稳增长,从结构上来看,第三产业固定资产投资完成额占比最高,但比重下降,第二产业增速加快,但比重上升;地方固定资产投资增速高于中央,其占比也有所上升,从2004年83%至85%提升到2005年的88%至90%。

进口和出口贸易额增速收敛、趋缓,进口金额增速小幅高于出口增速,贸易顺差高位回落,对经济影响不大。

消费需求继续稳步增长,前三季度社会消费品零售总额同比实际增长12.1%,较上年同期提高2.4个百分点,全年增长12%,较上年提高1.8个百分点。

图表1:本轮上涨前,经济恢复高增长

资料来源:wind、方正证券研究所

图表2:规模以上工业增加值稳定

资料来源:wind、方正证券研究所

图表3:规模以上工业企业盈利改善

资料来源:wind、方正证券研究所

图表4:固定资产投资完成额累计同比增速回落,幅度明显

资料来源:wind、方正证券研究所

图表5: 进口增速进出口增速收敛、趋稳;贸易顺差高位回落

资料来源:wind、方正证券研究所

图表6: 消费高位企稳

资料来源:wind、方正证券研究所

1.2

央行引导叠加巨量外汇占款,流动性“高位泛滥”

总体来说,这一时期的流动性“高位泛滥”,量比价格更重要。7.21汇改后,央行适度引导利率上行,但由于积累了巨量的外汇占款,市场流动性在总量上却非常宽松。

2005

年4季度以来,鉴于新的人民币汇率形成机制运行平稳、美联储连续加息后中美利差持续扩大,CPI连续四个月在1.5%以内,通胀预期温和,央行加大公开市场操作力度引导货币市场利率小幅回升。从价格指标来看,银行间质押式回购加权利率从9至11月1.19%、1.12%的水平小幅提高至12月的1.56%;10年期国债收益率到期收益率从10月份的2.98%小幅反弹至11、12月份的3.26%、3.23%,11月份发行的7年期记账式国债第13期利率为3.01%,比8月份第9期上升了0.18个百分点;央行票据(三个月)发行利率10、11和12月份分别为1.17%、1.42%和1.81%;12月份质押式债券回购和同业拆借利率分别为1.54%和1.72%,较6月份进一步上升了0.6和0.26个百分点。从价格上来看,资金的各项价格指标均出现小幅抬升。

从总量指标来看,M2增速从2004年底的13.9%提高至2005年底的17.57%;金融机构外汇占款余额从2004年底的5.26万亿元增加至2005年底的7.12万亿元,但进入4季度,外汇占款余额增速从50%下降到了35.4%。从总量上来看,流动性非常宽松。

图表7: CPI、PPI并不构成掣肘货币政策的主要变量

资料来源:wind、方正证券研究所

图表8: M2增速有所提升

资料来源:wind、方正证券研究所

图表9: 银行间质押式回购加权利率在年底出现明显抬升

资料来源:wind、方正证券研究所

图表10: 国债收益率在10月份出现拐点

资料来源:wind、方正证券研究所

图表11: 央行票据发行利率年底抬升

资料来源:wind、方正证券研究所

图表12: 金融机构外汇占款大幅增加

资料来源:wind、方正证券研究所

图表13: 外汇占款余额同比增速有所回落

资料来源:wind、方正证券研究所

1.3

政策延续有保有控,股权分置改革实质性推进

2005

年底召开的中央经济工作会议正式宣告:连续实施了7年的积极财政政策将被稳健的财政政策所取代,这反映了中央宏观调控将延续“有保有压”的政策取向,对总量需求“既不谋求扩张也不强制收缩”,同时也预示着中央对于经济过热、投资增速过快、结构失衡的担忧。

股权分置改革继续全面推进。2005年9月12日,第二批40家公司宣布进入股权分置改革程序,从此拉开了股权分置改革全面推进的序幕;此后,每周有约20家公司参与到股权分置改革的进程中来;随着改革的深入,含B股、H股公司以及ST类公司等难点问题相继破题,同时,包括认沽权证、认沽权利、认股权利、现金注资以及重组式对价等创新模式出现。2005年4月至12月,已经有421家A股上市公司完成了股权分置改革或进入改革程序,占上市公司总数的31%、沪深交易所总市值的35%。

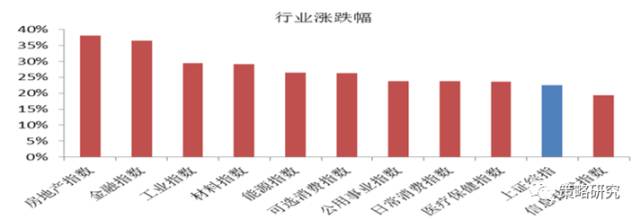

图表22:地产金融工业领涨

资料来源:wind、方正证券研究所

2

、支撑上涨的因素

经济持续繁荣、流动性泛滥、改革红利释放

2.1

经济持续繁荣,盈利大幅改善

2005

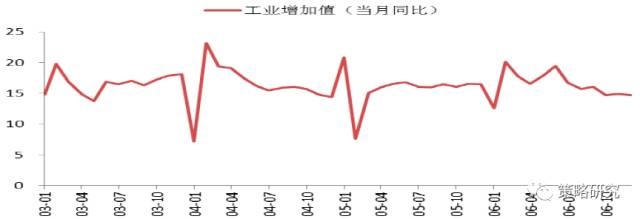

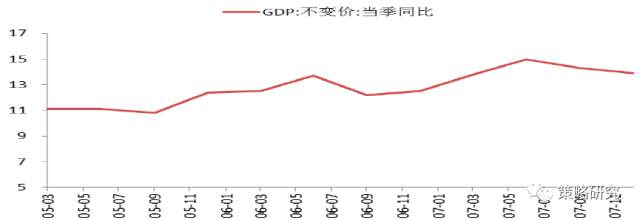

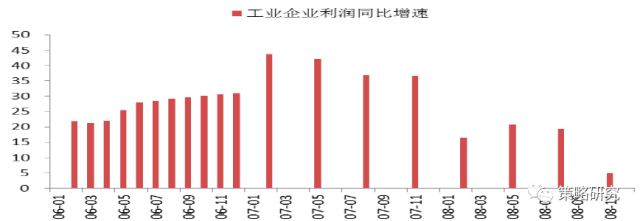

年12月至2007年10月,经济实现持续繁荣,2006年全年逐季GDP增速保持在12%、13%的水平,2007年前三个季度逐季增速分别达到了13.8%、15%和14.3%。从结构来看,第二、三产业均实现了高速增长,增速交替领先;从对GDP的拉动效果来看,第二、三产业相当;从三个重点行业来看,房地产业增速2005年四季度的10.9%升至2007年三季度的27.4%,增幅最大,批发零售业同期增速从13.7%升至19.6%,特别是在2005年四季度至2006年一季度之间实现了跳升,工业保持平稳增长。具体到工业,这一时期全国规模以上工业增加值保持平稳,但规模以上工业企业盈利大幅、持续改善,2005年12月规模以上工业企业实现利润累计同比增速22.62%攀升至2007年2月最高点43.78%,随后回落至2007年8月的37.02%。

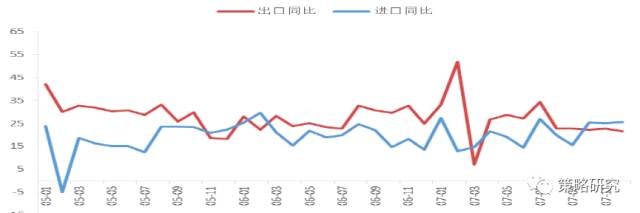

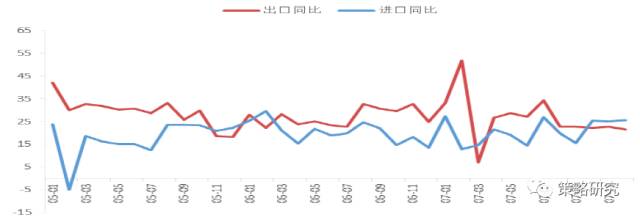

从投资、消费、净出口的角度看,这一时期,净出口成为显著贡献经济增长的新晋变量。2005年全年累计进出口总额达到1.4万亿美元,增长23.2%,实现贸易顺差1019亿美元,创历史新高;2006年,出口增速高位回落,进口增速明显加快,但贸易顺差格局未变,全年进出口总额继续增长23.8%,实现贸易顺差1775亿美元;2007年前三季度,进口额累计1.6万亿美元,同比增长23.5%,出口同比增长27.1%,但贸易顺差格局未改变并进一步扩大,已经超过上年全年水平,达到1857亿美元。

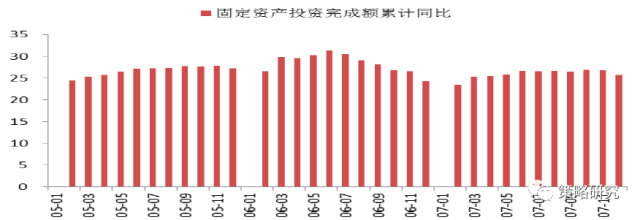

从投资来看,2005年12月至2007年10月,固定资产投资累计完成额同比从27.2%最高升至31.3%,随后回落至26.9%;分三大产业来看,第三产业固定资产投资完成额占比最高,但比重从56.8%下降到54.9%,第二产业增速加快,比重从42.1%上升到43.9%;分中央、地方来看,截至2005年末,中央项目完成投资增速14.3%,地方项目增速23.6%,从2005年12月至2007年10月,固定资产投资完成额地方占比由87.9%上升至90.1%,中央占比从12.1%下降到9.9%,地方投资意愿显著增强。

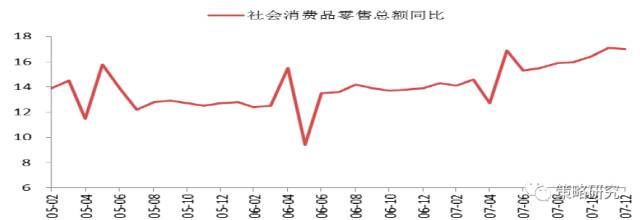

消费需求继续稳步提升。2006年全年全社会消费品零售总额同比增长13.7%,较上年提高0.8个百分点;2007年前三季度同比增长12.3%,同比放缓0.3个百分点,特别是城镇人均消费总支出同比实际增长9.8%,较上年同期提高2.3个百分点。

图表14:经济持续繁荣

图表15:规模以上工业增加值稳定

资料来源:wind、方正证券研究所

图表16:规模以上工业企业盈利大幅、持续改善

资料来源:wind、方正证券研究所

图表17:进口、出口高速增长

资料来源:wind、方正证券研究所

图表18:出口价格指数震荡上行

资料来源:wind、方正证券研究所

图表19:固定资产投资完成额高位波动

图表20: 消费稳步提升

资料来源:wind、方正证券研究所

2.2

流动性高位泛滥,量比价格更重要

2005

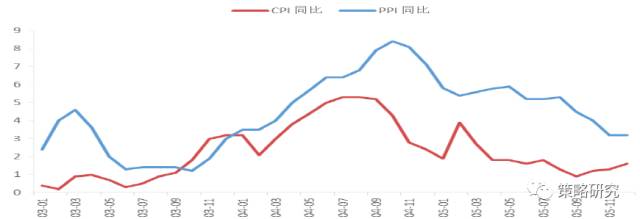

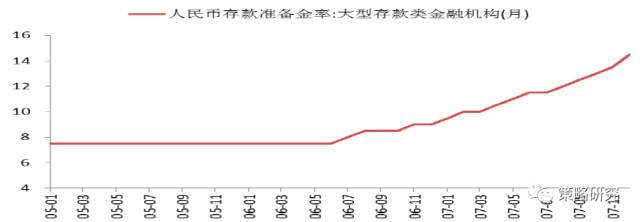

年12月至2006年11月,CPI在长达一年的时间里维持在2%以内的水平,此后至2007年10月开始快速抬升,从2.8%涨至6.5%,特别是在2007年三季度通胀压力凸显。针对物价总水平上升较快、投资过快信贷投放过多、中美利差进一步拉大等问题,并鉴于新的人民币汇率机制步入正轨、运行平稳,央行货币政策由稳健转为从紧,引导货币市场利率抬升。2005年9-12月,央行通过公开市场操作控制货币供应量增长速度,货币市场利率回升;2006年为了应对贸易顺差导致流动性过剩、投资过快信贷投放过多的问题,央行分3次上调金融机构存款准备金率共1.5个百分点,上调外汇存款准备金率1个百分点;为应对经济过热,央行分别2006年4月28日单边上调金融机构人民币贷款基准利率0.27个百分点、8月19日同步上调存贷款基准利率0.27个百分点,其他各档次存贷款基准利率也做出了相应调整,长期利率上调幅度大于短期利率上调幅度;2007年前三季度,针对银行体系流动性偏多、信贷扩张压力的问题,央行加大公开市场操作(票据发行)力度,至9月末央行票据余额3.9万亿,较上年末增加0.9万亿,并从2007年初以来先后五次上调人民币存贷款基准利率;特别是在2007年第三季度,央行分别于8月15日、9月25日两次上调存款准备金率各0.5个百分,于7月21日、8月22日、9月15日分三次上调金融机构人民币存贷款基准利率。但由于实体经济持续繁荣,货币需求旺盛,加之贸易顺差长期、大量累积,央行未能充分对冲这部分外汇占款,导致流动性总量宽松。因此这一时期流动性出现了价格抬升、总量宽松的局面。

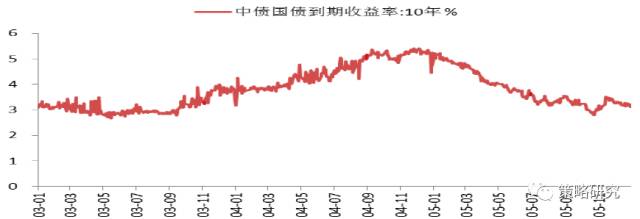

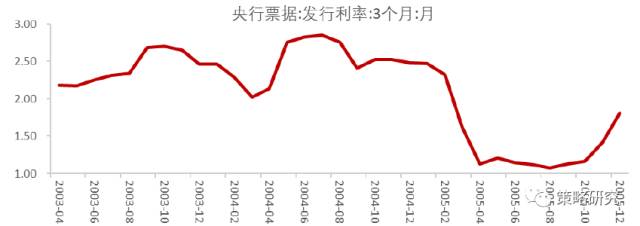

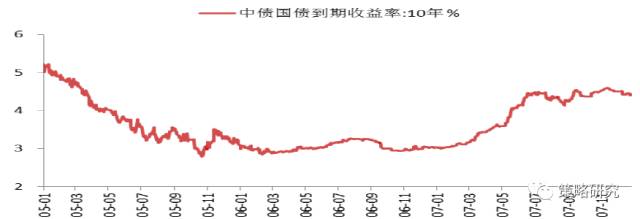

从价格来看,银行间质押式回购加权利率在2005年底至2006年上半年一直维持在2%以内水平,在2006年下半年开始抬升,从2.3%涨至3.18%,2007年上半年振幅明显,并在9月份攀升至4.25%的阶段性高位。10年期国债到期收益率稳步抬升,从牛市初的2.98%上升至牛市结束时的4.44%。央行票据(三个月)发行利率也从1.81%稳步攀升至2.91%。

从总量来看,M2增速在2005年12月至2006年7月间维持在17.5%至19.2%的高位,2006年8月至2007年10月实现了U型增长,从17.9%下滑至15.93%复升至18.47%,总体来说维持在高位增长。由于持续贸易顺差,这一时期金融机构外汇占款大量增加,从2005年12月份的7.12万亿元猛增至2007年10月的12.72万亿元,两年时间内增长了78.58%,同比增速长期稳定在30%以上。央行并未能完全对冲巨量的外汇储备,这一时期流动性在总量上非常宽松。

图表21:CPI从底部到快速抬升,PPI缓降

资料来源:wind、方正证券研究所

图表22:M2增速整体维持在高位

资料来源:wind、方正证券研究所

图表23:银行间质押式回购加权利率在2006年上半年平稳、下半年抬升,2007年震荡、大幅抬升

资料来源:wind、方正证券研究所

图表24:国债收益率稳步抬升

资料来源:wind、方正证券研究所

图表25:央行票据发行利率稳步抬升

资料来源:wind、方正证券研究所

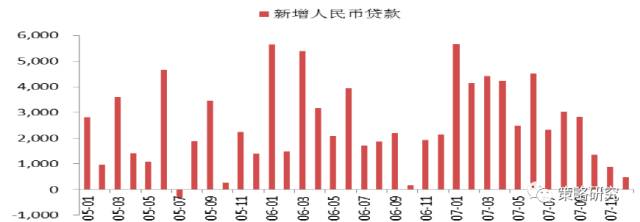

图表26:新增人民币贷款稳步增加

资料来源:wind、方正证券研究所

图表27:央行多次上调金融机构存款准备金率

资料来源:wind、方正证券研究所

2.3

股权分置改革、财税改革进一步释放改革红利

本轮财税体制改革在一定程度上刺激了地方投资热情,巩固了土地财政,间接加剧了投资过热和房地产供求矛盾等问题。1994年,分税财政体制改革确定了中央与省级单位之间的财政体制;2006年,全国28个省份推行了乡财县管改革,18个省份推行了省直管县改革,初衷是要解决基层财政困难、地区间财力不均衡的问题。本轮财税改革完成了政府收支科目分类改革的各项准备工作,2007年的预算将采用新的收支科目进行编制;此外,部门预算、国库集中支付、政府采购、国债余额管理、行政事业单位国有资产管理等各领域的改革,均有不同程度的进展。但是本轮财税体制改革并没有从根本上协调中央和地方财权事权不匹配的问题,从而在一定程度上刺激了地方的投资热情,巩固了土地财政,间接加剧了投资过热和房地产供求矛盾等问题。

以股权分置改革为代表的市场化改革实质性推进,提高了资本市场的投资价值和运行效率,解决流通股股东与非流通股股东的利益分置问题,实现了同股同权、完善了公司治理结构,为大股东提供了实施并购重组和资本退出的平台。自2005年4月份股权分置改革实质性启动以来,至2005年末,已经有421家公司完成了股权分置改革或进入改革程序,占上市公司总数的31%、沪深交易所总市值的35%。进入2006年,截至2月底,完成股改和进入股改程序的上市公司市值已占A股总市值的53.85%;3月,国务院公布的《国务院2006年工作要点》中明确提出要在“今年基本完成上市公司股权分置改革”任务;至10月30日,沪深市股改公司总市值超过94%,上市公司股权分置改革基本完成。2005年股权分置改革启动的当年,进行股改的234家上市公司中有196家分配了利润;2006年是股权分置改革全面铺开和基本完成的一年,当年完成股改的976家上市公司中有600家分配了利润;另有78家上市公司在2005年完成了股改,于2006年分配了利润。股权分置改革前后,上市公司经营、分配行为和大股东激励机制均发生了巨大变化,可以说股权分置改革充分释放了制度红利,为本轮行情的启动和持续、为上市公司经营业绩的改善提供制度基础。

3

、结束原因

经济见顶回落、货币政策由“稳健” 到从紧

3.1

经济在2007年中见顶,第二产业增加值和投资率先反应

经济增长在2007年第二季度见顶,当季同比增速15%,随后逐季回落至14.3%、13.9%。从增长结构来看,第二产业领先第三产业提前在2007年二季度见顶并随后下滑,第三产业在四季度见顶并随后下滑;从增长贡献率来看,工业贡献稳定,房地产业自2007年四季度开始加速下滑。从规模以上工业企业生产经营情况来看,规模以上工业增加值提前在2007年初见顶,并从二季度开始下滑,工业企业利润也在2007年初见顶,从2007年11月开始下滑。

从净出口来看,2007年下半年贸易顺差增速下滑,年末顺差出现回落,对经济整体影响不大;2007年10月,进口增速超过出口增速,原因是全球债务危机导致外部需求孱弱。

从投资来看,固定资产投资增速最快的阶段早在2006年就已结束,2007年开启了另一个小周期,但增速已经有所回落。

从消费来看,消费需求平稳增长的长期趋势不变,但对经济的边际影响有限。

图表28:经济2007年二季度见顶,四季度加速回落

资料来源:wind、方正证券研究所

图表29:规模以上工业增加值从2007年9月开始下滑

资料来源:wind、方正证券研究所

图表30:规模以上工业企业盈利在2007年初见顶,并从2007年11月开始下滑

资料来源:wind、方正证券研究所

图表31:2007年下半年贸易顺差增速下滑,年末顺差出现回落