特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

波司登被Bonitas发表报告做空,主要指出公司存在以下问题:

1、认为公司虚增利润;

2、在女装并购与物业处置过程中侵吞上市公司资产;

3、向内部人士支付大量股息。

公司于6月24日晚间召开澄清电话会议并发布公告对做空言论逐条进行驳斥。

我们亦认为做空报告缺乏事实依据支撑、容易对投资者形成误导,详细情况分析如下:

指责公司虚增利润的计算过程存在误导:

公司在全国拥有数十个在合并抵消范围内的子公司,Bonitas仅选取十余家子公司的数字加总说明公司虚增利润,计算方式有重大偏差。6月24日公司电话会议提及,截至2016年3月31日/2017年3月31日/2018年3月31日,波司登合并抵消范围内的公司全部营业收入简单加总(合并抵消前)分别为约101亿/110亿/121亿人民币,远高于Bonitas计算数字。针对做空报告中提及的应收应付事项,系公司整合旗下子公司资金、提高资金使用效率的有效措施。

基于公司公开财务数据,我们判断Bonitas质疑尚无法成立。

女装并购价格

与物业处置价格公允,女装业务协同整合正在持续

推进中

:

公司女装业务主要来自三项收购,分别为11/16/17年以6.6/7.2/6.8亿收购杰西/邦宝/天津女装。杰西98年由创始人周美和创立,作为深圳代表性女装设计风格独特、销售网络完善,11 年公司向周先生收购70%股权;邦宝创立于04年,16年由公司通过杰西收购;天津女装旗下柯利亚诺92年创立,为北方淑女装代表性品牌,周先生15年以5.3亿元收购天津女装主体欣悦集团后对其进行运营升级,公司16年从周先生手中收购天津女装。

截至18/3/31财年女装分部EBITDA达到1.84亿元,收购总对价20.6亿元对应市盈率为11X,定价低于当前市场可比女装品牌市盈率。未来公司将继续推进女装业务的资源整合,追求协同发展。

而山东冰飞以市场评估价格出售物业所得款项已反映在资产负债表中其他应收款项目中,该应收款的往来方系其他子公司,并非高董事长,

公司澄清公告中声明出售该物业过程有相应付款文件支持。

公司上市以来平均分红比例超过70%,侧面反映经营良好、现金流健康

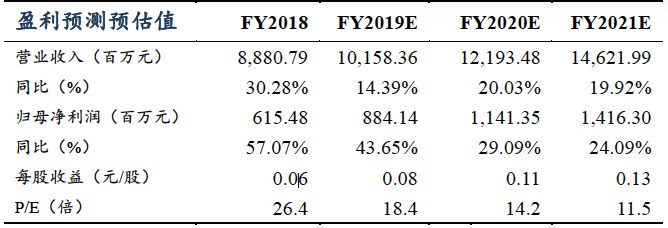

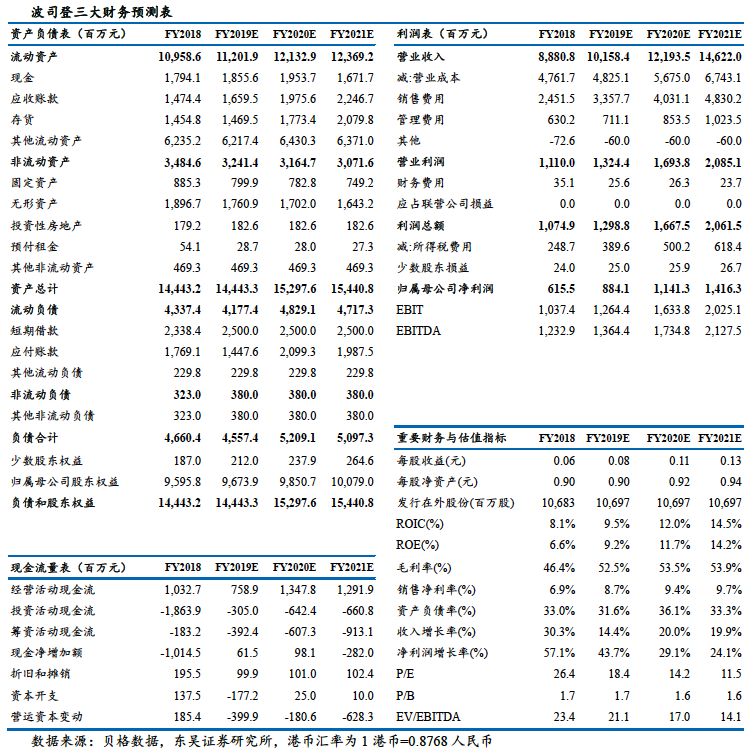

,我们预计FY19/FY20/FY21净利润达到8.8亿/11.4亿/14.2亿元,同比增长44%/29%/24%,对应PE 18X/14X/12X。公司在励精图治夯实经营基础后,于18年提出聚焦品牌羽绒服主航道战略,在产品与品牌营销上坚定加大投入,成绩斐然。截至19年2月25日,波司登品牌羽绒服业务18/19财年累计零售金额破百亿,累计营收金额较17/18财年同期增长35%以上。新财年公司将持续提升产品、强化品牌影响力,我们对公司未来发展抱有信心,继续维持“买入”评级。

终端零售需求不及预期;

天气变化使羽绒服消费不及预期;

本次做空或将影响市场情绪,存在引发超跌的风险。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。

本公司不会因接收人收到本报告而视其为客户。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。

本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。

如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:

预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:

预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:

预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:

预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:

预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:

预期未来6个月内,行业指数相对强于大盘5%以上;

中性:

预期未来6个月内,行业指数相对大盘-5%与5%;

减持:

预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;