电影《东成西就》里有一段张国荣饰演的黄药师和王祖贤饰演的素秋师妹二人修炼的剧情,给人留下深刻印象的当属其中的“眉来眼去剑”和“情意绵绵刀”。这套剑法刚中带柔,杀机中闪着无限的温馨,以勾魂摄魄的眼神,置对手死于无形之中。

主角换成美国和中国也毫无违和感,作为当今世界上老个大哥你来我往中又不停较劲,明争暗斗不断。“习特会”之后,美国和中国就同意美国天然气和其他行业更容易进入市场达成广泛协议。知情人士透露,双方政府本月将发布联合外交公报,旨在恢复中美贸易平衡并增加双方贸易。

这是好事啊,但闻听此讯,港股燃气板块开盘“duang”地一声倒地,我们来替它把把脉,问问诊。

▌一、

对于我国大部分城市,用上这腾腾的蓝色火苗子得益于2004年的西气东输一线贯通和广东省液化天然气接收站及输气项目的建设和运营。2004年住建部颁布了《市政公用事业特许经营管理办法》,鼓励采取特许经营方式发展城市基础设施,率先进行国企改革,增加了市场活力,使得天然气快速超过西气东输一线运行负荷,又新建了二线、三线工程。目前我国656个市级市大部分已采用天然气作为城市清洁能源,全国燃气企业约3000家,燃气的供应和服务逐步向县城乡镇延伸。

数据显示,十年来我国天然气利用规模不断扩大,消费量年均增长13%以上,用气人口增长了近4倍。从城市基础设施建设和投资来看,燃气行业固定资产投资增长了13倍,燃气管道长度增长了5倍。为确保城市燃气供应,“十二五”期间各地还陆续建设了一批城镇燃气应急、调峰储配设施,储气规模达到10亿立方米。

根据已发布的‘十三五’规划,我国到2020年非化石能源占一次能源消费比重将达到15%,天然气比重力争达到10%,煤炭消费比重控制在58%以内。而此次能源局又提出2030年,天然气在我国一次能源消费中的比重将达到15%左右。目前这一数字为5.8%,还有两倍的市场空间。

看到这里,对天然气产业链而言还是巨大的利好对不对?别着急,看点在后面。

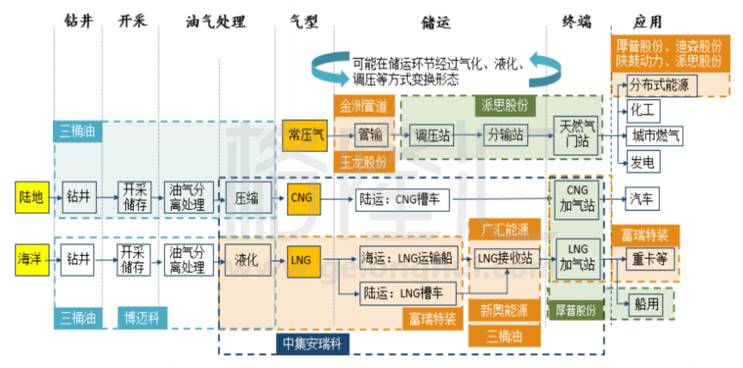

具体到天然气产业链,上游负责勘探和生产,中游负责运输,下游主要是分销。

国内上游勘探开发拥有开发资质的仅有中石油、中石化、中海油、陕西延长石油四家企业。

中游是天然气的储运,包括长输管网和液化天然气(LNG)接收站等,中石油占了80%的长输管道,中海油则是海上LNG的运输主体。对于天然气管网来说,建设难度大,投资金额高,为避免资源浪费和出于减小危害性的考虑,不允许重复建设,就有了很强的垄断属性。

最后就是下游分销,一般一个城市只有一个特许的供应商,又因为规模效应的问题,多为大型国企。在我国代表性的企业有港华燃气、华润燃气、中国燃气等。

有没有注意到股价扑街的就是这些下游企业,问题在哪儿呢?

▌二、

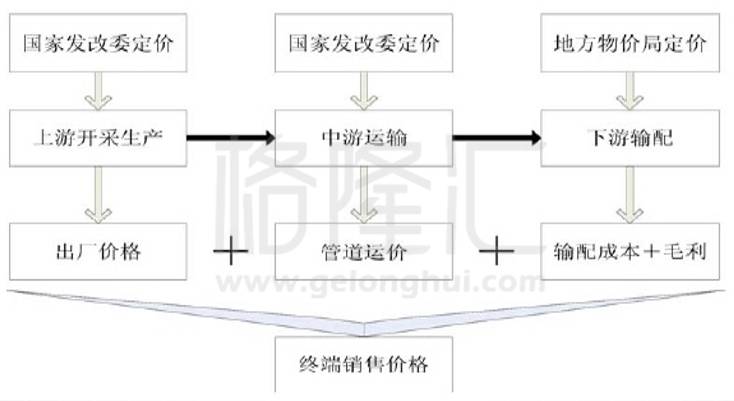

天然气上中游价格由国家发改委制定,下游销售则由地方发改委/物价局定价。

具体包含三个部分:出厂价格、管道运输价格和终端市场价格。出厂价格加管道运输价格形成了城市门站价,之后再加上城市输配费,最终形成终端市场价格。

目前国内天然气主要存在四种来源:国产陆上气、国产海上气、进口LNG和进口管道气,以上四种气源的定价模式不同,尚未形成统一的天然气定价模式。

国产陆上气基本采用市场净回值法定价。2013年6月,政府对国产陆上气的定价进行了重大改革:之前“两广”试点的市场净回值模式在全国范围内推广,并将传统的“出厂环节定价”改为“门站环节定价”。“非两广”区域,以用户2012年使用量为标准,将天然气消费分为存量气和增量气,增量气采取“市场净回值”定价、存量气仍采取管制定价。“两广”采用市场净回值定价,不区分存量气和增量气。2015年4月,国产陆上气全部采用“市场净回值”法确定门站价。

进口管道气主要采用双边垄断定价模式。中国进口管道气主要来自独联体国家,进口价格采用BIM双边垄断定价模式,通过两国政府谈判确定。进口后纳入国产陆上气体系,一并定价销售。进口管道气呈现“价格倒挂”的状况,亏损部分由管道气进口商承担。

国产海上气和进口LNG基本实现了市场化定价。国产海上气价格由供需双方协商确定,政府不干预。一方面是为了鼓励国产海上气的开采;另一方面是由于国产海上气产量较少,对现有天然气定价体系冲击不大。我国主要是从澳大利亚、中东等天然气资源丰富的国家进口LNG,进口价格主要采用长协或与OPE油价挂钩方式确定,终端销售价格由供需双方协商确定。

▌三、

作为世界第三大LNG出口国,美国天然气(走海上LNG)大量进入中国市场将使得进口LNG市场竞争更为激烈,目前政策是管住中间管道气收费,放开两头,用户和厂家进行谈判;液化天然气价格放开,价格竞争充分,所以LNG价格将进一步下滑,对于分销商来说,价格下降是大概率事件。

同时,知情人士透露,中国可能把城镇地区天然气分销商的年度资产回报率限制在6%,政府通希望过降低终端用户成本促进消费,这是继发改委2015年末下调商业与工业用户的天然气价格、2016年将天然气管道运输业务的回报率限制在8%一系列举措下又一新规。

6%的限制是在扣除合理成本后、在税后基础上计算得出,这对于资产回报率较高的新奥能源和中国燃气是一枚重磅炸弹。

但仔细思考背后的逻辑,却意味深远。

扩大进口美国液化天然气有助于美国油气行业增加收益,这一点显而易见。但对中国而言,推进油气进口来源和方式的多样化,同样可以改善自己在能源进口贸易中的谈判地位。

鉴于国际天然气市场长期存在“东亚溢价”,如果中国能够从美国大量进口液化气,一方面有助于压低包括中国在内的东亚市场的天然气价格;另一方面将有助于抬高美国国内的天然气价格,使中美能源价差缩小。既能减轻、消除中国制造业的能源成本劣势,又能削弱中国制造业向美国转移产能以获取其廉价油气能源、原料供给的动机,达到一石N鸟的效果。

东方不亮西方亮。当LNG进口多了,是不是该考虑下产业链中游运输环节的投资机会?

比如低温运输车及低温储罐市场占有率中国第一的中集安瑞科(3899.HK),LNG接收站大型储罐、LNG加气站模块化产品及CNG加气站在国内市场占有率同样排名前三。

又比如中石化集团旗下专营管道运输的中石化冠德(0934.HK),天然气运输占比30%。虽然管道价格上不去,但量上去了一样是机会。

再比如中海石油化学(3983.HK):中海油以天然气深加工为主的子公司,从事化肥、化工产品的生产销售,得益于天然气价格下降。

最后,万一这传闻不实呢?

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!