事件:

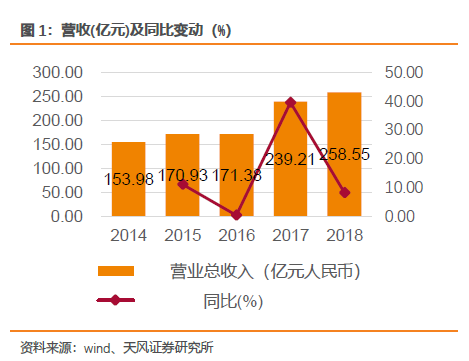

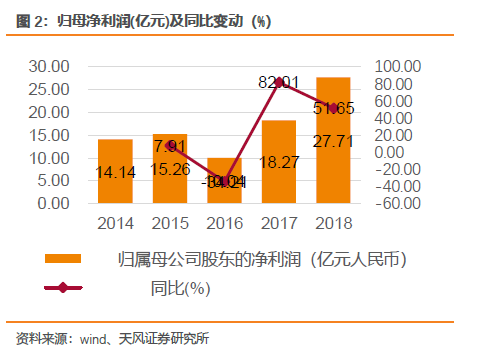

公司于2019年3月31号公布2018年年报,公司18年实现营收258.55亿元,同比增长8.08%,归母净利润27.71亿元,同比增长51.65%,毛利率为23.19%,同比增长5.3%,净利率10.72%,同比增长3.08%;经营性净现金流同比增长271.18%,稀释每股收益为1.3元股,同比增长39.78%,加权ROE为19.75%,同比增加2.64%。公司19年资本开支预计为33.73亿元,19年业绩指引为营收、利润、净利润皆同比增长0-10%。

点评:我们坚定持续看好公司新动能下中长期成长。公司为全球PCB龙头,18年产品结构改善业绩稳健增长;自动化效果显现,毛利率净利率、人均营收整体呈上升趋势,在大客户上卡位积极。展望19年,安卓客户:公司18年导入华为FPC项目,预计19年业绩有较大增量;苹果方面:19年新机天线材质和结构改变,有望提升单机价值量打造业绩增长点。中长期看,公司将持续受益于5G终端(苹果/安卓加速渗透FPC/SLP)/相关智能设备如AR/VR/TWS耳机推出渗透、及汽车电子智能化/轻量化趋势。同时,看好公司积极扩产、技改、自动化提升下产品结构及盈利能力的改善。

1.

“one avary”

产品体系凸显竞争优势,主营业务稳定增长;自动化成效显现,人均效率持续提升。

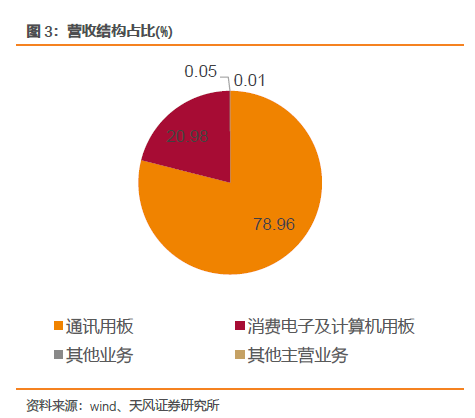

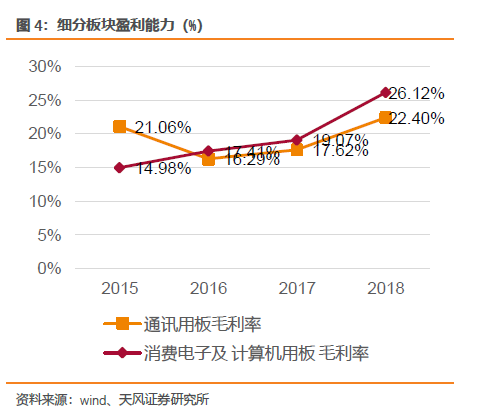

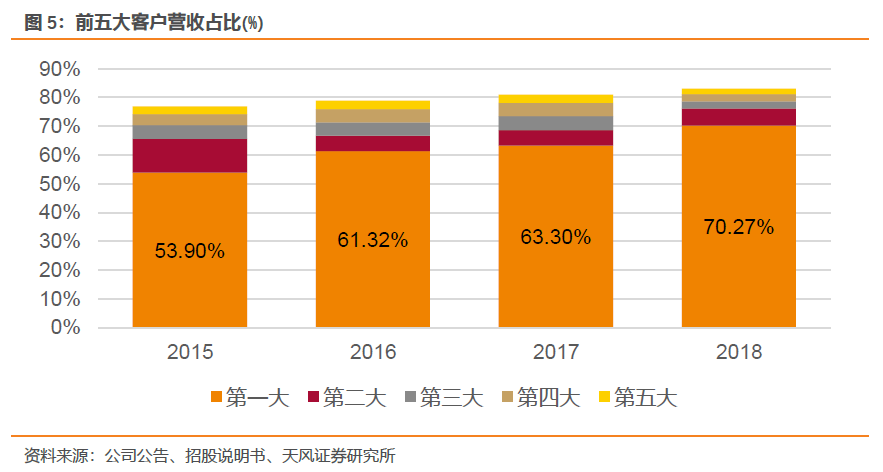

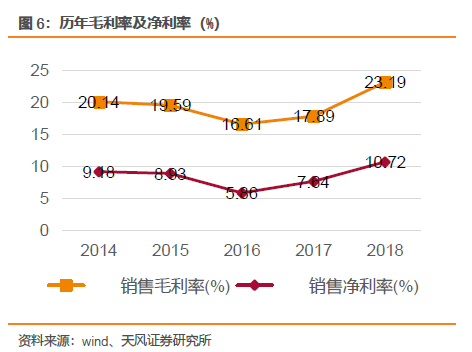

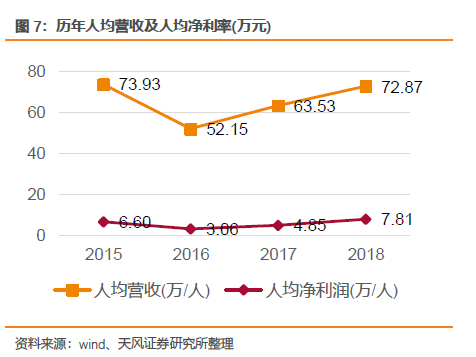

2018年公司完成了one avary产品体系的构建,产品覆盖FPC/HDI/R-PCB/SLP/Rigid Flex/COF等,实现营收258.55亿元,其中通讯用板实现营收204.16亿元,同比增长8.41%,毛利率为8.41%;消费电子板块实现营收54.24亿元,同比增长7.17%,毛利率为26.12%;在大客户上卡位领先,第一大客户营收占比为70.27%,同比提高6.98%。此外,公司产品结构优化+SLP产销稳定,叠加自动化水平提升,毛利率同比增长5.3pct,净利率同比增长3.08pct,人均营收同比提高9.34万/人,为72.87万/人。

2.展望19年,公司研发积极卡位5G加固龙头地位,主动扩产满足需求,持续技改不断提升自动化水平,盈利能力提升可持续

。

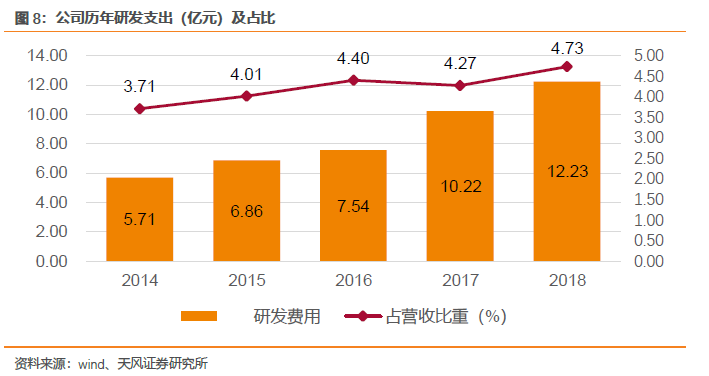

研发支出方面,公司2018年研发支出为12.23亿元,同比增长19.63%,19年公司研发聚焦开发满足客户需求,积极拓展产品线业务版图及提升竞争优势,加固5G龙头地位;同时,19年资本开支额为33.73亿,除募投项目外投资项目包括总部大楼建设、深圳二厂建设项目,进一步扩产产能满足需求,同时持续进行原产下技术改造,增加高阶生产设备,满足产品升级换代需求,提高自动化生产水平,预计盈利能力提升具有可持续性。在贯彻落实循“稳增长、调结构、促创新、控风险”的经营策略下,公司19年业绩指引为营收、利润、净利润皆同比增长0-10%。

3.投资建议

结合公司19年指引展望,将2019-2020年EPS从1.44、1.78元/股调整至1.32、1.53元/股,净利润从33.27、41.16亿元调整至30.54、35.35亿元,维持“买入”评级。

风险提示:

苹果销量持续恶化、客户份额提升不及预期、5G进程缓慢

1. 18年业绩回顾

“one avary”产品体系凸显竞争优势。

2018年公司完成了one avary产品体系的构建,产品覆盖柔性印制电路板(FPC)、高密度连接板(HDI)、刚性印制电路板(R-PCB) 、类载板(SLP)、软硬结合板(Rigid Flex)、覆晶薄膜(COF)、模组产品等各类印制电路板相关产品的研发与生产,为特定客户提供短时间内快速设计、开发制样到快速爬坡(Ramp-up)、大量生产的服务能力,协助客户缩短产品上市时间并赢得市场先机,协助客户建立“Time to Market + Time to Volume + Time to Money/Market share”的成功营运模式。

1.1. 产品结构改善高端客户拓展,主营业务稳定增长

主营业务稳定增长。

由于产品结构改善+高端客户拓展+经营管理效率提高,公司18年实现营收258.55亿元,同比增长8.08%,归母净利润27.71亿元,同比增长51.65%。营收年内季度性明显,三四季度营收占全年营收63%;其中通讯用板实现营收204.16亿元,同比增长8.41%,毛利率为8.41%,营收占比为78.96%;消费电子板块实现营收54.24亿元,同比增长7.17%,毛利率为26.12%,营收占比为20.98%。

从子公司缩影看公司经营发展情况。

庆鼎精密为公司淮安园区子公司,由于公司产品结构改变,公司 2018 年实现净利润 6.3 亿元,同比增长275%;宏启胜为公司秦皇岛园区子公司,涵盖产品FPC、HDI、SLP等。由于SLP 产品于 2017 年下半年投产后,2018 年稳定量产销售不断贡献业绩,宏启胜2018 年实现净利润 9.7 亿元,同比增长106.38%。

1.2. 维持客户优势,服务国际领先品牌及客户及电子代工企业

维持客户优势,服务国际领先品牌及客户及电子代工企业

。大型客户认证程序严格复杂,考察周期一般在1年左右。公司凭借优秀的交付能力、稳定优质的产品质量、完全的环保布局,公司目前已经进入众多国际领先品牌供应体系,包括苹果公司、Google、Amazon、Microsoft、NETGEAR、HP、Facebook、SONY、Nintendo、华为、CISCO、TOSHIBA、PEGATRON、OPPO、Vivo等。

苹果安卓客户进展顺利

。安卓方面:18年公司已与华为开展了全面的战略合作,有望打造19年业绩增长点;此外,在大客户上卡位领先,第一大客户营收占比70.27%,同比提高6.98%(招股说明书中第一大客户为苹果,17年营收占比为63.3%)。

1.3. 盈利能力持续提升, 人均效率不断优化

自动化成效显现,人均效率持续提升。

公司产品结构优化+SLP产销稳定,叠加自动化水平提升,18年毛利率为23.19%,较17年增长5.3pct;净利率10.72%,较17年增长3.08pct;18年人均营收较17年提高9.34万/人,为72.87万/人;人均净利润18年较17年提高2.96万/人,为7.81万/人。

1.4. 积极投入研发卡位5G,加固龙头地位

研发支出方面:

公司2018年研发支出为12.23亿元,同比增长19.63%,占营业收入比例达到4.73%。报告期内,公司获得专利65项,其中中国大陆31项,中国台湾23项,美国11项。截止2018年12月31日,公司累计获得专利609项,其中,中国大陆261项,中国台湾255项,美国93项。 研发方向以“新材料、新产品、新制程、新设备和新技术”为主轴,以“轻薄短小、高低多快、精细准美”作为研发方向,在5G产品、汽车电子、生物医疗电子、透明电子产品等领域进行研发布局,包括持续改善制造技术、提高产品性能、简化生产工艺、高度自动化及设备微型化等,有望进一步提高生产效率、增加产能、增进产品质量,通过新品迭代创造持续高毛利业务,加固5G时代公司龙头地位。

加强产学研合作,保持行业领先的技术水平。

截止目前已与包括清华大学深圳研究生院、北京大学深圳研究生院、中山大学、哈尔滨工业大学(深圳)、深圳大学等大陆知名高校以及台湾工业技术研究院、台北科技大学、成功大学、台湾清华大学、中兴大学及中原大学等多所台湾地区知名学府及研究机构进行研发合作,并与北京大学深圳研究生院及西北工业大学联合筹备深圳市柔性电子研究院,通过产学研合作,不断助力企业发展。

2. 19年经营展望

展望19年贯彻循“稳增长、调结构、促创新、控风险”的经营策略,植根大陆、服务全球,不断利用自身在技术及管理上的优势,采用内生式及外延式的手段,深耕PCB及相关产业,以巩固和提升公司在PCB产业的行业地位,同时积极开发新材料、新产品、新制程、新设备和新技术,优化流程管理效能、提升客户服务质量,强化成本竞争力,确保现有客户的高满意度,并赢得新客户信心,不断取得新老客户的持续支持。 公司布局全球市场,兼顾本土化与国际化,持续与世界一流客户及供应商合作,提供高附加值的产品与服务;运用先进的研发技术,配合高速、高质、高效、高技术含量、低成本及高附加价值服务,打造“效率化、合理化、自动化、无人化” 的四个现代化制造工程,建构完善的工业4.0制造基地,以成为全球最具竞争力的PCB企业和最具投资价值的上市公司为发展目标。19年业绩指引为营收、利润、净利润皆同比增长0-10%。