文章来源:综合自每日经济新闻、21世纪经济报道、澎湃新闻、买房之前(maifangzhiqian)、财经内参( mofzpy)、金融深度(tmtreport)

9月22日晚上,六城楼市调控政策齐发,第二天又有两个城市加入,重庆、南昌、石家庄、南宁、长沙、贵阳、西安、武汉相继发布楼市新政,其中前六城力度空前,使用了终结杀招——“冻产”手段。

重庆

重庆市国土房管局出台《关于加强主城区新购住房再交易管理的通知》,根据通知,9月23日起,重庆市主城区新购新建商品住房和二手住房须取得《不动产权证》满两年后才能上市交易;

南昌

9月23日起,1、住宅取得不动产权证后两年才可以转让。2、“三限房”不在本次调控范围内,但是“三限房”本身已经限制了 五年不可转让的时限。3、全市范围适用,包括此前不限购的九龙湖、儒乐湖区域,也包括南昌县、新建县、进贤县、安义县等。新政9月23日开始实施;

石家庄

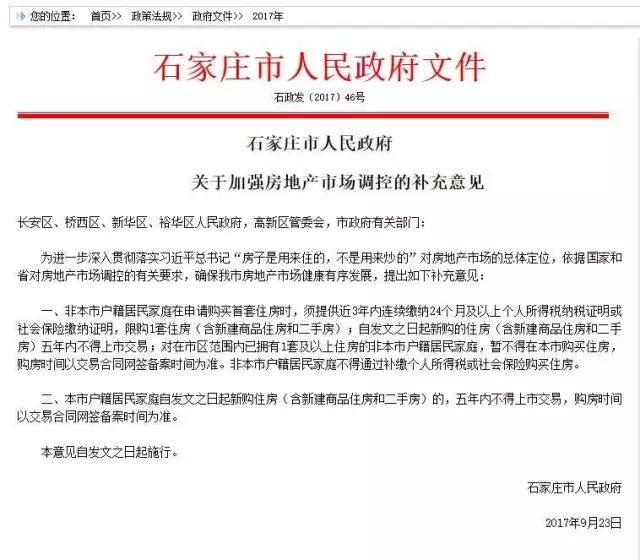

石家庄23日发布《加强房地产市场调控的补充意见》,意见指出,非本市户籍居民家庭在申请购买首套住房时,须提供近3年内连续缴纳24个月及以上个人所得税纳税证明或社会保险缴纳证明,限购1套住房,本市户籍居民家庭自发文之日起新购住房(含新建商品住房和二手房)的,五年内不得上市交易。

南宁

一二手房证未满两年不得交易,并对违反商品房购房规定人群,责令限期整改,并暂停办理该项目商品房买卖合同网签;

长沙

9月23日,长沙市住建委发布《关于进一步稳定房地产市场促进健康发展的通知》,此次通知主要有以下要点:1.在本市购买的商品房(含二手房),取得不动产权属证书3年后才能再次出售。2.本市户籍无房的,限购一套。3.本市户籍(家庭为单位)有一套房的,需要在取得首套房不动产权证后3年以上才能买第二套房。4.外来户限购一套,需要出具24个月以上的所得税或社保缴纳证明5.此政策实施范围为全市(暂不含宁乡、浏阳)。

贵阳

即日起购买新建商品住房3年内限制转让。自2017年9月23日零时起,凡在我市购买的新建商品住房,3年内不得转让。购买时间以签订《商品房买卖合同》时间为准。

西安

商品住房调价前需向物价部门申报。

武汉

规范商品房预售及销售行为

从发布的政策内容可看出,力度空前,尤其是石家庄,二房5年不得交易,3房8年不得交易。长沙,住宅3年内不得交易,本地人3年内不得买第二套房。重庆、南宁、南昌新房与二手房两年内都不得交易。

在此之前,珠海、保定已经动用了“十年内不准交易”措施,但只是针对当天拍卖的一些地块,并没有限制所有房产。

也即,昨天晚上的限购政策升级力度,达到本轮调控力度的巅峰。

资金方面也在不断收紧,对炒房客“两头挤压”。

据悉,央行正在严查中长期、大额消费贷、信用贷、抵押贷等资金违规使用情况。

北京有关房贷的金融政策变化!

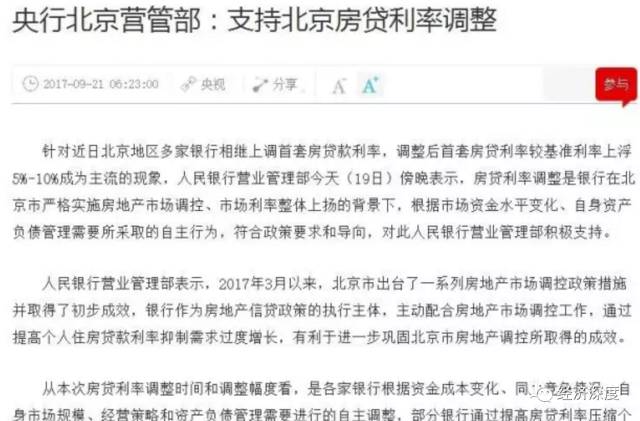

据“央视”等多家媒体报道,出面表态的是“人民银行营业管理部”(相当于央行北京分行)。报道说:

针对近日北京地区多家银行相继上调首套房贷款利率,调整后首套房贷利率较基准利率上浮5%-10%成为主流的现象,人民银行营业管理部今天(19日)傍晚表示,房贷利率调整是银行在北京市严格实施房地产市场调控、市场利率整体上扬的背景下,根据市场资金水平变化、自身资产负债管理需要所采取的自主行为,符合政策要求和导向,对此人民银行营业管理部积极支持。

“人民银行营业管理部”还表示:

从本次房贷利率调整时间和调整幅度看,是各家银行根据资金成本变化、同业竞争情况、自身市场规模、经营策略和资产负债管理需要进行的自主调整,部分银行通过提高房贷利率压缩个人住房贷款业务规模,加大对实体经济信贷支持力度。

从具体利率水平看,各银行根据各自成本不同,进行了自主差异化定价,大型银行资金成本较低,首套住房贷款利率上浮幅度也相对较小,普遍为基准利率上浮5%;中小型银行资金成本压力较大,首套住房贷款利率普遍为基准利率上浮10%或以上。

自9月14日起,京城部分银行就开始了新一轮房贷利率上调,主要针对的是首套房房贷利率,普遍上调5%~10%,个别银行甚至上浮20%。

有机构监测,北京已有30家银行上调首套房贷款利率:

江苏银行、平安银行和包商银行已经暂停受理房贷申请;

汇丰银行、工商银行、广发银行、农业银行、北京银行、中国银行、邮储银行、建设银行是1.05倍;

恒生银行、杭州银行、民生银行、南京银行、光大银行、渤海银行、友利银行、中信银行、浦发银行是1.1倍;

东亚银行是1.15倍;

兴业银行、花旗银行、天津银行、大华银行、渣打银行、交通银行、北京农商、华夏银行、招商银行维持基准利率。

目前已经有8家银行上浮5%,9家银行上浮10%,1家银行上浮15%。

除北京以外,近期上海、深圳、南京等地区商业银行陆续提高首套房贷利率水平,首套房贷利率水平较基准利率上浮5%-10%,已成为全国房地产市场重点调控城市的普遍现象。

据最新消息,深圳的房地产金融调控又加码了。

消费贷刚被盯上不久,房贷利率再一次上浮。据澎湃新闻报道,近日,深圳多家国有银行集体上调房贷利率,其中工行、建行和农行的首套房贷利率都上浮了10%。

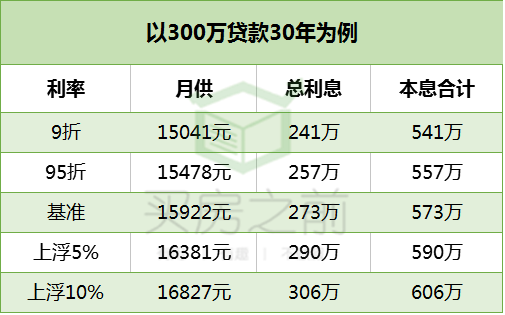

假如你要贷款300万(30年),如果前不久还是9折的时候没买房,

现在买房月供就要多出近2000元,利息多出65万!